TTCK Việt Nam

Bất động sản Khu công nghiệp Việt Nam 2026: Đón đầu làn sóng hạ tầng và kỷ nguyên Trung tâm dữ liệu

-

Đà hồi phục mạnh mẽ: Quý 3/2025, lợi nhuận các doanh nghiệp KCN tăng trưởng ấn tượng: IDC +71%, KBC +55%, BCM +16%, phản ánh nhu cầu thuê đất quay trở lại sau biến động chính sách thuế quan.

- Động lực mới từ hạ tầng & Data Center: Việt Nam có chi phí xây dựng trung tâm dữ liệu thấp (~6.9 triệu USD/MW), tỷ suất sinh lợi cao, cùng với mạng lưới cao tốc dự kiến tăng từ 2,000km lên 5,000km vào 2030, kết nối trực tiếp cảng biển và sân bay quốc tế Long Thành.

-

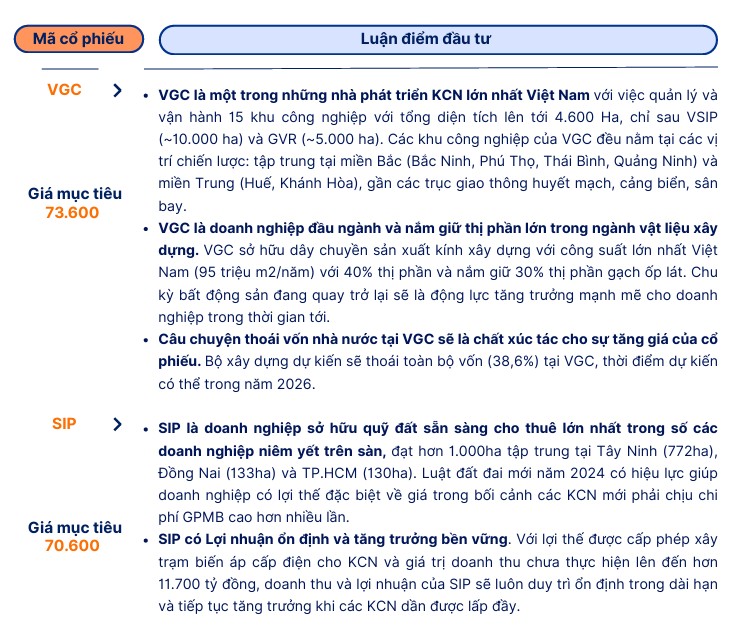

Định giá hấp dẫn & cơ hội đầu tư: Giá thuê đất dự báo tăng ổn định 2–5%/năm giai đoạn 2026–2027, nguồn cung mới ~13,800 ha; chỉ số P/B ngành ở mức 2.0 lần, thấp hơn trung bình 2021–2024. SHS khuyến nghị VGC (giá mục tiêu 73,600 đồng) và SIP (70,600 đồng).

Dựa trên báo cáo chiến lược từ SHS, ngành bất động sản khu công nghiệp (KCN) Việt Nam đang bước vào một chu kỳ tăng trưởng mới đầy hứa hẹn. Sau những biến động về chính sách thuế quan từ Mỹ, thị trường đã ghi nhận sự quay trở lại mạnh mẽ của các nhà đầu tư trong việc đàm phán và nhận bàn giao đất.

Kết quả kinh doanh quý 3/2025 minh chứng rõ nét cho đà hồi phục này với những con số ấn tượng: IDC tăng trưởng lợi nhuận 71% nhờ bàn giao quỹ đất vượt trội, KBC tăng 55% và BCM duy trì mức tăng 16% so với cùng kỳ.

Trung tâm dữ liệu (Data Center): Động lực tăng trưởng mới từ cuộc cách mạng AI

Một trong những điểm nhấn quan trọng trong tầm nhìn của SHS là sự trỗi dậy của hạ tầng số. Sự phát triển theo cấp số nhân của điện toán đám mây và trí tuệ nhân tạo (AI) đã định vị trung tâm dữ liệu không chỉ là cơ sở vận hành mà còn là loại tài sản đầu tư cốt lõi.

Việt Nam đang trở thành điểm đến lý tưởng cho các nhà đầu tư trung tâm dữ liệu nhờ chi phí xây dựng tính trên mỗi MW thuộc nhóm thấp nhất khu vực (khoảng 6.9 triệu USD/MW) và tỷ suất sinh lợi trên vốn đầu tư cao, chỉ xếp sau Singapore.

Với dự báo nhu cầu trung tâm dữ liệu toàn cầu sẽ tăng trưởng kép hàng năm từ 19% đến 22% đến năm 2030, khu vực Châu Á – Thái Bình Dương sẽ là tâm điểm.

Việt Nam, với ưu thế giá điện sản xuất cạnh tranh và tốc độ số hóa nhanh, đang đón nhận dòng vốn từ các tập đoàn công nghệ lớn để thiết lập các hệ thống hạ tầng dữ liệu hiệu suất cao ngay tại các KCN trọng điểm.

Hạ tầng giao thông: “Xương sống” thúc đẩy giá trị bất động sản công nghiệp

Việt Nam hiện nằm trong nhóm quốc gia có tỷ lệ đầu tư cơ sở hạ tầng trên GDP cao nhất châu Á. Mạng lưới cao tốc dự kiến sẽ tăng từ 2,000km hiện nay lên 5,000km vào năm 2030, kết nối trực tiếp các cụm công nghiệp với hệ thống cảng biển nước sâu như Cái Mép – Thị Vải, Lạch Huyện và các siêu dự án hàng không như sân bay quốc tế Long Thành.

Đặc biệt, việc sắp xếp lại đơn vị hành chính cấp tỉnh từ giữa năm 2025 đã mở ra không gian phát triển liên vùng mới.

Các dự án trọng điểm như Vành đai 3 TP.HCM, Vành đai 4 vùng Thủ đô và các tuyến cao tốc kết nối phía Nam đang hình thành những “siêu đô thị công nghiệp”. Điều này giúp tối ưu hóa chuỗi cung ứng, giảm chi phí logistics và gia tăng sức hấp dẫn của các KCN nằm dọc các trục hành lang kinh tế này.

Diễn biến thị trường và Định giá hấp dẫn

Mặc dù giá cho thuê trung bình trong quý 3/2025 có dấu hiệu tăng chậm lại (tăng 4% tại miền Bắc và 0.5% tại miền Nam) do tâm thế thận trọng của nhà đầu tư trước các rào cản thuế quan, nhưng SHS cho rằng đây là bước đệm cần thiết để thị trường hấp thụ nguồn cung mới.

Dự báo giai đoạn 2026-2027, giá thuê sẽ duy trì mức tăng ổn định từ 2% đến 5% mỗi năm.

Trong giai đoạn tới, thị trường sẽ chứng kiến sự gia tăng nguồn cung mạnh mẽ với khoảng 13,800 ha đất công nghiệp gia nhập thị trường tại cả hai miền.

Các khu vực như Ninh Bình (với các KCN Đồng Văn V, VI) hay Tây Ninh (KCN Thủ Thừa) đang nổi lên như những cực tăng trưởng mới.

Sự kết hợp giữa hạ tầng giao thông hiện đại, chi phí lao động cạnh tranh và làn sóng đầu tư vào hạ tầng số (Data Center) sẽ tiếp tục giữ vững vị thế của Việt Nam như một mắt xích không thể thay thế trong chuỗi cung ứng toàn cầu.

Về mặt định giá, chỉ số P/B trung bình ngành hiện đang ở mức 2.0 lần, thấp hơn đáng kể so với mức 2.5 – 3.0 lần của giai đoạn 2021-2024. Đây là vùng giá hấp dẫn để tích lũy các cổ phiếu đầu ngành có quỹ đất lớn và lợi thế cạnh tranh bền vững.

SHS ưa thích VGC và SIP với giá mục tiêu lần lượt là 73,600 đồng và 70,600 đồng.

| Mã cổ phiếu | Luận điểm đầu tư chính | Giá mục tiêu (VND) |

| VGC | Quản lý 15 KCN (4,600 ha), vị trí chiến lược miền Bắc. Hưởng lợi từ chu kỳ vật liệu xây dựng và câu chuyện thoái vốn nhà nước năm 2026. | 73,600 |

| SIP | Quỹ đất sẵn sàng cho thuê lớn nhất sàn niêm yết (>1,000 ha). Lợi thế chi phí đền bù thấp và nguồn thu ổn định từ mảng điện nước nội khu. | 70,600 đồng |