Phân tích Doanh Nghiệp

CTR: Thách thức gián tiếp từ quy định dùng chung hạ tầng miễn phí

-

Thách thức từ chính sách mới: Quy định dùng chung hạ tầng viễn thông miễn phí khiến CTR mất một phần doanh thu dịch vụ cho thuê cột, ảnh hưởng trực tiếp đến biên lợi nhuận.

- Tác động gián tiếp: Dù không bị “đánh” trực diện, CTR phải cạnh tranh gay gắt hơn khi các đối thủ được hưởng lợi từ việc giảm chi phí hạ tầng, làm giảm lợi thế độc quyền trước đây.

-

Triển vọng dài hạn: Công ty vẫn có cơ hội tăng trưởng nhờ mở rộng sang mảng hạ tầng số, năng lượng tái tạo và dịch vụ tích hợp, giúp bù đắp phần suy giảm từ mảng cho thuê cột truyền thống.

Theo báo cáo phân tích mới nhất của HSC, một biến số pháp lý quan trọng vừa xuất hiện có khả năng làm thay đổi triển vọng mảng cho thuê hạ tầng (Towerco) của CTR. Ngày 15/12/2025, Chính phủ ban hành Nghị quyết số 66.10/2025/NQ-CP, quy định về việc sử dụng chung hạ tầng kỹ thuật và viễn thông phục vụ nhiệm vụ quốc phòng, an ninh. Mặc dù không chịu tác động trực tiếp, CTR đang đối mặt với những rủi ro gián tiếp có thể làm chậm tiến trình cải thiện tỷ lệ dùng chung trạm của doanh nghiệp.

Cơ chế chia sẻ hạ tầng mới: Chỉ áp dụng cho khối Nhà nước 100% vốn

Nghị quyết 66.10 quy định các đơn vị cho thuê hạ tầng phải là doanh nghiệp do Nhà nước nắm giữ 100% cổ phần. Ngược lại, đối tượng được phép sử dụng chung hạ tầng miễn phí bao gồm công an, quân đội và các doanh nghiệp trực tiếp phục vụ quốc phòng, an ninh.

Bản chất của cơ chế này là sự luân chuyển nguồn vốn sở hữu Nhà nước, giúp tiết kiệm chi phí ngân sách đáng kể. Ví dụ, Bộ Công an có thể tiết kiệm khoảng 2,100 tỷ đồng phí thuê hạ tầng mỗi năm từ các đơn vị như EVN hay VNPT để thực hiện dự án mạng cáp quang quốc gia.

HSC đánh giá CTR không thuộc đối tượng điều chỉnh trực tiếp vì Viettel chỉ sở hữu 65.7% cổ phần (không phải 100%). Việc yêu cầu một doanh nghiệp niêm yết cung cấp dịch vụ miễn phí sẽ vi phạm Luật Cạnh tranh và gây rủi ro về thuế. Do đó, lo ngại về việc CTR phải chia sẻ hạ tầng không thu phí đã được loại bỏ, giúp làm rõ khung pháp lý cho các nhà đầu tư.

Rủi ro gián tiếp: Áp lực lên tỷ lệ dùng chung trạm (Tenancy Ratio)

Mặc dù rủi ro trực tiếp không còn, HSC nhận thấy một khó khăn mới phát sinh từ vị thế của Mobifone. Sau khi chuyển về Bộ Công an vào tháng 2/2025, Mobifone đã được phê duyệt là “doanh nghiệp trực tiếp phục vụ quốc phòng/an ninh”.

Theo nghị quyết mới, Mobifone đủ điều kiện sử dụng miễn phí hạ tầng của các doanh nghiệp 100% vốn nhà nước (như VNPT) cho mục đích an ninh.

Điều này tạo ra áp lực cạnh tranh lớn cho CTR vì Mobifone hiện là khách thuê quan trọng nhất trong các trạm dùng chung (chiếm khoảng 70% số lượng khách thuê ngoài Viettel). Thay vì tiếp tục thuê thương mại từ CTR, Mobifone có thể dịch chuyển sang các hạ tầng dùng chung miễn phí.

Phân tích độ nhạy của HSC cho thấy nếu tỷ lệ dùng chung trạm giảm về mức 1 (chỉ còn Viettel thuê), doanh thu mảng cho thuê hạ tầng có thể giảm 4% và EBITDA giảm 6% trong giai đoạn 2026-2027. Tệ hơn, mục tiêu đạt tỷ lệ dùng chung 1.1-1.2 lần mà thị trường kỳ vọng có thể bị kéo dài thời gian thực hiện.

Triển vọng triển khai 5G và đánh giá định giá

Tốc độ thương mại hóa 5G tại Việt Nam đang có sự phân hóa rõ rệt. Trong khi Viettel bám sát kế hoạch với mục tiêu đạt 29,000 trạm vào cuối năm 2025, thì VNPT đã có dấu hiệu thu hẹp quy mô do nhu cầu ứng dụng thực tế từ nhóm khách hàng doanh nghiệp (B2B) chưa tăng trưởng đủ mạnh.

Sự chậm trễ trong ứng dụng 5G kết hợp với chính sách dùng chung hạ tầng mới đang khiến tâm lý nhà đầu tư đối với nhóm Towerco trở nên thận trọng hơn.

Về mặt định giá, sau nhịp điều chỉnh giá cổ phiếu khoảng 6% trong tháng qua, CTR hiện giao dịch ở mức EV/EBITDA dự phóng là 7.8 lần, thấp hơn nhiều so với mức trung bình lịch sử 10.8 lần.

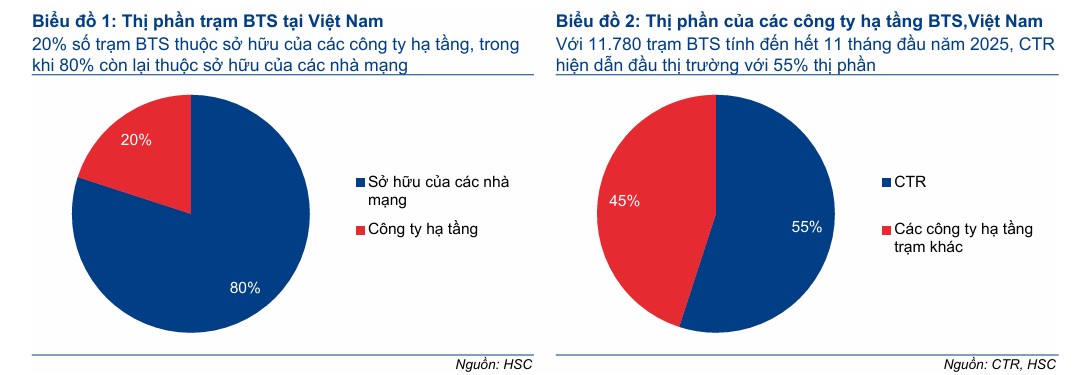

HSC đang xem xét lại khuyến nghị và giá mục tiêu (106,000 đồng) để phản ánh đầy đủ các tác động gián tiếp từ Nghị quyết 66.10. Dù vậy, vị thế dẫn đầu thị trường với 55% thị phần Towerco và tiềm năng từ mảng năng lượng sạch vẫn là những điểm tựa vững chắc cho doanh nghiệp trong dài hạn.

CTCK Yuanta điểm tên các doanh nghiệp hưởng lợi từ Nghị quyết 79

Họ nhà Viettel đang trở nên hút dòng tiền sau khi Nghị Quyết 79 về thúc đẩy kinh tế nhà nước được ban hành.

Trên đồ thị, RS của CTR là 81, hoạt động vượt trội so với thị trường chung. Ngày 7.1.2029, CTR có điểm mua Pocket Pivot, trước khi breakout đương trendline vào ngày 9.1.2026.