Phân tích Doanh Nghiệp

ELC: Lợi nhuận quý 4 ước đạt 65 tỷ, tăng trưởng 66% so với quý trước. Triển vọng bứt phá từ giao thông thông minh.

-

Kết quả quý 4/2025: Lợi nhuận ước đạt 65 tỷ đồng, tăng 66% so với quý trước nhờ biên lợi nhuận gộp cải thiện và doanh thu từ mảng hạ tầng viễn thông.

- Động lực tăng trưởng mới: Công ty kỳ vọng bứt phá từ mảng giao thông thông minh, bao gồm hệ thống giám sát, thu phí tự động và quản lý hạ tầng đô thị.

-

Triển vọng dài hạn: Với nền tảng công nghệ và hợp tác chiến lược, ELC đặt mục tiêu mở rộng thị phần, nâng lợi nhuận lên mức cao hơn trong giai đoạn 2026–2027

Dự đoán kết quả kinh doanh quý 4/2025: Doanh thu bùng nổ trên nền tảng dự án cao tốc

HSC ước tính doanh thu thuần quý 4/2025 của ELC sẽ đạt mức 684 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 84% so với cùng kỳ năm trước và 60% so với quý trước.

Động lực chính đến từ việc doanh nghiệp đẩy mạnh ghi nhận doanh thu từ các gói thầu ITS thuộc dự án Cao tốc Bắc – Nam giai đoạn 1 với tổng giá trị hợp đồng phần ELC sở hữu khoảng 350 tỷ đồng.

Ngoài ra, việc triển khai hệ thống quản lý sân bay tại Cảng hàng không Quốc tế Long Thành cũng bắt đầu đóng góp vào doanh thu trong giai đoạn này.

Về mặt lợi nhuận, mức lãi thuần dự kiến đạt 65 tỷ đồng, tăng trưởng 66% so với quý trước đó. Tuy nhiên, nếu so với cùng kỳ năm 2024, con số này giảm khoảng 13% do mức nền so sánh của quý 4 năm ngoái ở mức rất cao.

Tính chung cả năm 2025, ELC được kỳ vọng sẽ thiết lập kỷ lục mới kể từ năm 2011 với lợi nhuận thuần đạt 123 tỷ đồng, tăng trưởng 29%, khẳng định vị thế dẫn đầu trong mảng công nghệ giao thông và an ninh quốc phòng.

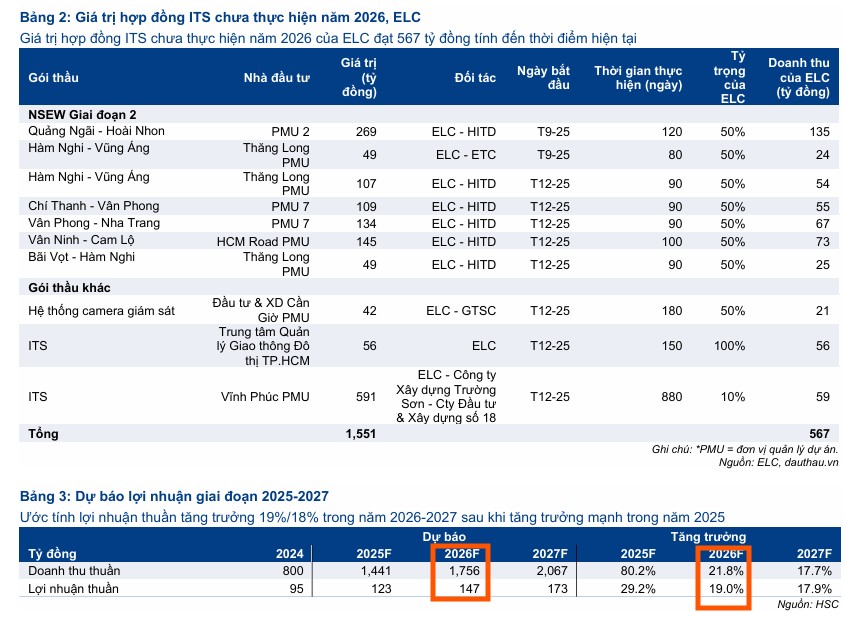

Danh mục dự án 2026: “Của để dành” dồi dào từ Cao tốc Bắc – Nam giai đoạn 2

Triển vọng của ELC trong năm 2026 tiếp tục được củng cố bởi danh mục dự án chưa thực hiện (backlog) khá lớn. Các liên danh của ELC đã trúng thầu khoảng 67% tổng giá trị các gói thầu ITS của dự án Cao tốc Bắc – Nam giai đoạn 2, tương đương giá trị doanh thu kỳ vọng cho riêng ELC là 430 tỷ đồng.

Mặc dù giá trị các gói thầu này thấp hơn đôi chút so với kỳ vọng ban đầu do sự cạnh tranh về giá giữa các nhà thầu, nhưng việc trúng thêm các gói thầu camera giám sát và hệ thống ITS đô thị đã giúp bù đắp đáng kể thiếu hụt này.

Dưới đây là bảng tổng hợp các chỉ số dự báo tài chính quan trọng của ELC trong giai đoạn tới:

| Chỉ tiêu tài chính | Năm 2024 | Năm 2025F | Năm 2026F | Năm 2027F |

| Doanh thu thuần (tỷ đồng) | 800 | 1.441 | 1.756 | 2.067 |

| Lợi nhuận thuần (tỷ đồng) | 95 | 123 | 147 | 173 |

| Tăng trưởng lợi nhuận (%) | – | 29.2% | 19.0% | 17.7% |

| P/E dự phóng (lần) | – | – | 21.2 | 17.9 |

Động lực dài hạn từ mục tiêu 5,000 km đường cao tốc

Tầm nhìn đến năm 2030, Chính phủ đặt mục tiêu hoàn thành 5,000 km đường cao tốc, mở ra thị trường ITS trị giá ước tính khoảng 5,000 tỷ đồng. Với năng lực cốt lõi và kinh nghiệm thực thi các dự án trọng điểm, ELC được kỳ vọng sẽ tiếp tục duy trì tỷ lệ trúng thầu quanh mức 70%.

Bên cạnh đó, xu hướng quản lý đô thị thông minh tại các thành phố lớn cũng sẽ là động lực tăng trưởng bổ sung cho mảng ITS trong dài hạn, giúp doanh nghiệp duy trì tốc độ tăng trưởng lợi nhuận ổn định trên 15% mỗi năm.

Khuyến nghị đầu tư: Hạ bậc xuống Tăng tỷ trọng do áp lực định giá

Dù duy trì quan điểm tích cực về nội tại doanh nghiệp, HSC (9.1.2205) đã quyết định hạ khuyến nghị đối với cổ phiếu ELC từ Mua vào xuống Tăng tỷ trọng. Nguyên nhân chủ yếu đến từ việc giá cổ phiếu đã tăng 10% trong tháng qua và 14% kể từ cuối tháng 10/2025, phần lớn các thông tin tích cực về kết quả kinh doanh và trúng thầu đã được phản ánh vào giá.

Hiện tại, ELC đang giao dịch ở mức P/E trượt dự phóng 1 năm là 19.2 lần, tiệm cận mức bình quân lịch sử. HSC giữ nguyên giá mục tiêu là 26,800 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 10.5%.

HSC nhận định rằng bất kỳ nhịp điều chỉnh nào của thị trường cũng sẽ là cơ hội tốt để các nhà đầu tư tích lũy cổ phiếu, nhằm đón đầu xu hướng phát triển hạ tầng số và giao thông thông minh đang bùng nổ tại Việt Nam.