Phân tích Doanh Nghiệp

Cảng Hải Phòng (PHP): Lạch Huyện 3-4 trở thành động lực tăng trưởng mới trong bối cảnh cụm cảng sông bão hòa

-

Động lực mới từ Lạch Huyện 3–4: Khi cụm cảng sông đã bão hòa, dự án Lạch Huyện giai đoạn 3–4 trở thành điểm tăng trưởng chính, giúp PHP mở rộng công suất và đón thêm tàu trọng tải lớn.

- Kết quả kinh doanh: Quý 3/2025, lợi nhuận PHP tăng mạnh nhờ sản lượng container cải thiện và giá dịch vụ cảng nước sâu cao hơn, củng cố vị thế doanh nghiệp trong khu vực.

-

Triển vọng dài hạn: Với lợi thế hạ tầng và vị trí chiến lược, PHP được kỳ vọng duy trì tăng trưởng ổn định, hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng toàn cầu và đầu tư hạ tầng quốc gia.

Theo báo cáo cập nhật từ BSC, Công ty Cổ phần Cảng Hải Phòng (PHP) đang trải qua giai đoạn chuyển giao quan trọng về cấu trúc vận hành. Dù kết quả kinh doanh quý 3/2025 ghi nhận sự sụt giảm về lợi nhuận ròng do thiếu vắng khoản thu nhập bất thường, nhưng hoạt động cốt lõi của doanh nghiệp vẫn chứng kiến sự tăng trưởng mạnh mẽ nhờ vào nỗ lực tối ưu hóa chi phí và cải thiện biên lợi nhuận.

Kết quả kinh doanh cốt lõi tăng trưởng mạnh mẽ

Trong quý 3/2025, doanh thu thuần của PHP đạt 700 tỷ đồng, tăng 7% so với cùng kỳ. Mặc dù lợi nhuận sau thuế của cổ đông công ty mẹ giảm 22% do không còn khoản tiền đền bù từ việc di dời cảng Hoàng Diệu như năm 2024, nhưng nếu loại trừ yếu tố bất thường này, lợi nhuận cốt lõi thực tế đã tăng trưởng ấn tượng ở mức 47%.

Động lực chính đến từ việc hai cảng Chùa Vẽ và Tân Vũ hoạt động với trên 90% công suất thiết kế, cùng với việc điều chỉnh tăng phí dịch vụ giá trị gia tăng tại các cảng sông từ 5% – 10%.

Điểm sáng nổi bật nhất trong báo cáo của BSC là biên lợi nhuận gộp tăng mạnh từ 39% lên 51%. Sự cải thiện này xuất phát từ việc đầu tư thêm 4 cần trục STS tại cảng Đình Vũ, giúp nâng cao năng lực xếp dỡ tự thân và giảm thiểu chi phí thuê ngoài đáng kể.

Bên cạnh đó, mức giá dịch vụ bình quân tăng cũng góp phần bồi đắp cho biên lợi nhuận của doanh nghiệp.

Thách thức từ cụm cảng sông và áp lực cạnh tranh hạ nguồn

BSC đánh giá cụm cảng sông của PHP hiện đã tiệm cận ngưỡng tăng trưởng tối đa do không còn dư địa để mở rộng công suất trong ngắn và trung hạn. Bên cạnh đó, áp lực cạnh tranh tại khu vực hạ nguồn đang trở nên gay gắt hơn bao giờ hết.

Các đối thủ như cảng Nam Đình Vũ đã hoàn thành nạo vét luồng kênh Hà Nam, trong khi Vip Green và Nam Hải Đình Vũ thực hiện hợp nhất nối dài cầu bến để nâng cao năng lực tiếp nhận tàu lớn.

Sự ra đời của cảng Nam Đình Vũ giai đoạn 3 vào tháng 10/2025 dự kiến sẽ làm tăng tổng công suất thiết kế tại khu vực Hải Phòng thêm 33%, gây áp lực lớn lên thị phần của các cảng hiện hữu.

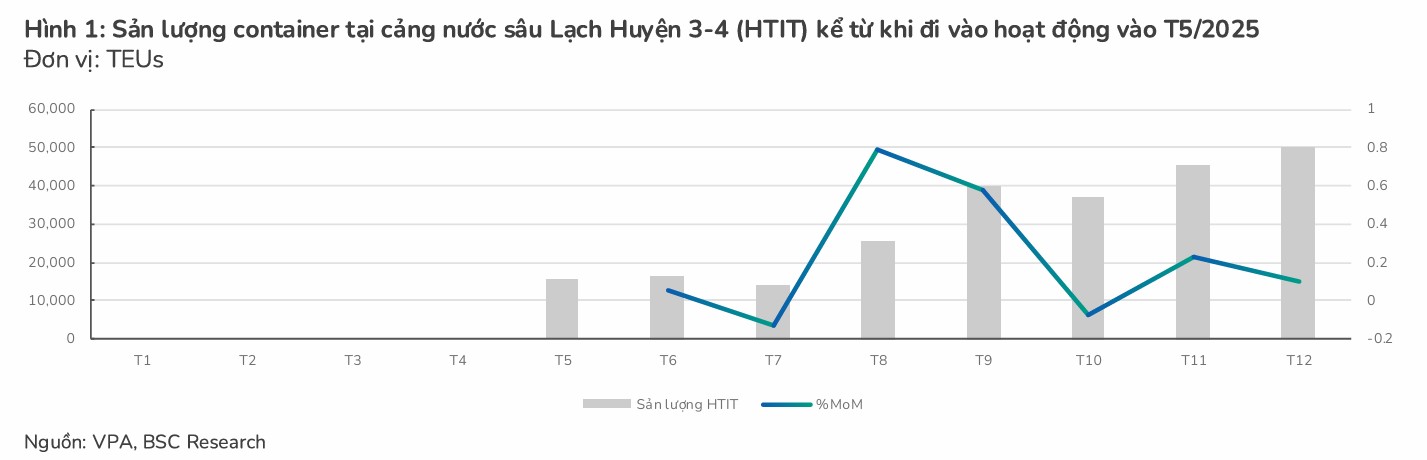

Kỳ vọng bứt phá từ cảng nước sâu Lạch Huyện 3-4

Trong bức tranh dài hạn, BSC đặt kỳ vọng lớn vào dự án cảng nước sâu Lạch Huyện 3-4. Đây sẽ là động lực tăng trưởng chiến lược của PHP nhờ khả năng kết nối trực tiếp các tuyến vận tải từ Châu Á đi thị trường Mỹ mà không cần qua trung chuyển.

Dự kiến khi đi vào hoạt động toàn phần, Lạch Huyện 3-4 sẽ đóng góp hơn 52% tổng công suất thiết kế cho toàn hệ thống cảng của PHP.

Trong năm 2026, BSC dự báo sản lượng container tại Lạch Huyện 3-4 có thể đạt hiệu suất 40% nhờ hai yếu tố: hấp thụ lượng hàng dư thừa từ cảng TC-HICT vốn đã quá tải và sự hợp tác chiến lược với hãng tàu lớn nhất thế giới MSC.

Việc chuyển dần các tuyến dịch vụ về đây sẽ đảm bảo nguồn hàng ổn định cho cảng mới.

Ngoài ra, triển vọng tăng 10% mức trần phí xếp dỡ tại cảng nước sâu vào đầu năm 2026 sẽ là cú hích quan trọng cho doanh thu.

Cảng nước sâu Lạch Huyện 3 & 4: “Cánh tay nối dài” đưa Cảng Hải Phòng vươn tầm quốc tế

Dự án bến số 3 và số 4 tại Cảng cửa ngõ quốc tế Hải Phòng (Lạch Huyện) đang trở thành tâm điểm chú ý của thị trường cảng biển, được kỳ vọng là động lực tăng trưởng đột phá cho Công ty Cổ phần Cảng Hải Phòng (PHP). Với quy mô công suất lên tới 1.1 triệu TEU, việc đưa hai bến này vào hoạt động sẽ nâng tổng năng lực khai thác của PHP lên mức 3.2 triệu TEU, chính thức đưa doanh nghiệp này đứng ngang hàng với các ông lớn trong ngành như Gemadept (theo số liệu năm 2024). Đây là một bước đi chiến lược trong bối cảnh các cảng hạ nguồn hiện nay đã gần như lấp đầy công suất, tạo ra dư địa lớn để Lạch Huyện 3 và 4 thu hút các đơn hàng từ những đối thủ nằm sâu phía thượng nguồn sông Cấm.

Một trong những yếu tố cốt lõi đảm bảo sự thành công của dự án chính là cái bắt tay chiến lược giữa Cảng Hải Phòng và Terminal Investment Limited (TIL) – công ty con chuyên về khai thác cảng của Mediterranean Shipping Company (MSC), hãng tàu lớn nhất thế giới. Việc thành lập liên doanh này không chỉ giúp Cảng Hải Phòng tiếp cận được kinh nghiệm quản trị và vận hành cảng container hiện đại tại hơn 70 quốc gia mà TIL đang hiện diện, mà quan trọng hơn là đảm bảo nguồn hàng ổn định từ chính hệ thống tàu của MSC. Sự kết nối này cho phép các tuyến vận tải trực tiếp từ miền Bắc Việt Nam đi các thị trường lớn như Châu Âu và Châu Mỹ mà không cần qua trung chuyển, đáp ứng xu thế sử dụng tàu trọng tải lớn để tối ưu hóa chi phí của ngành hàng hải toàn cầu.

Tầm nhìn đến năm 2027, các chuyên gia dự báo dự án Lạch Huyện 3 và 4 sẽ đạt mức lấp đầy công suất hoàn toàn, mang về doanh thu và lợi nhuận tăng trưởng mạnh mẽ cho PHP. Ước tính khi hoạt động tối đa, dự án có thể đóng góp khoảng 1,000 tỷ đồng vào lợi nhuận trước thuế hàng năm, tương đương với những gì bến số 1 và 2 đã thực hiện được trong thời gian qua. Mô hình cảng nước sâu hiện đại cùng lợi thế nằm trong tam giác kinh tế trọng điểm Hà Nội – Hải Phòng – Quảng Ninh sẽ giúp PHP không chỉ giữ vững vị thế dẫn đầu tại khu vực phía Bắc mà còn nâng cao vị thế của ngành hàng hải Việt Nam trên bản đồ vận tải quốc tế. Với nền tảng tài chính ổn định và chiến lược phát triển bền vững từ Tổng công ty Hàng hải Việt Nam (VIMC), dự án Lạch Huyện 3 và 4 chính là mảnh ghép hoàn hảo để PHP hiện thực hóa mục tiêu tăng trưởng đột biến trong giai đoạn 2025 – 2030. (Tổng hợp dữ liệu vào năm 2024).

Quan điểm định giá và triển vọng năm 2026

BSC đưa ra quan điểm trung lập đối với triển vọng kinh doanh của PHP trong năm 2026. Mặc dù các cảng Đình Vũ và Tân Vũ duy trì hiệu suất tốt nhờ mối quan hệ mật thiết với hãng tàu SITC, nhưng áp lực từ công suất mới của đối thủ cạnh tranh vẫn là rủi ro cần theo dõi.

Về mặt pháp lý, doanh nghiệp có thời hạn 1 năm kể từ ngày 01/01/2026 để điều chỉnh các tiêu chuẩn về số lượng cổ đông nhằm đáp ứng Luật 56/2024/QH15 và duy trì tư cách đại chúng.

Hiện tại, cổ phiếu PHP đang giao dịch với mức EV/EBITDA là 10.6 lần, thấp hơn mức trung bình 5 năm. BSC cho rằng tiềm năng tăng trưởng định giá của PHP sẽ phụ thuộc hoàn toàn vào tốc độ khai thác và hiệu quả của cảng nước sâu Lạch Huyện 3-4 trong thời gian tới.

Elibook Team không có khuyến nghị giao dịch đối với PHP ở thời điểm hiện tại.