TTCK Việt Nam

Ngành thép 2026 (HPG): Bước ngoặt từ “lượng” sang “chất” và vận hội mới cho các doanh nghiệp thượng nguồn

-

Bối cảnh toàn cầu: Sau khi chạm đáy năm 2025, sản lượng thép thô thế giới dự kiến tăng 1–3% trong 2026, với động lực chuyển sang các thị trường mới nổi (Ấn Độ, Đông Nam Á, Trung Đông). Trung Quốc siết quản lý xuất khẩu bằng giấy phép, hạn chế bán phá giá, tạo cơ hội cho doanh nghiệp Việt Nam.

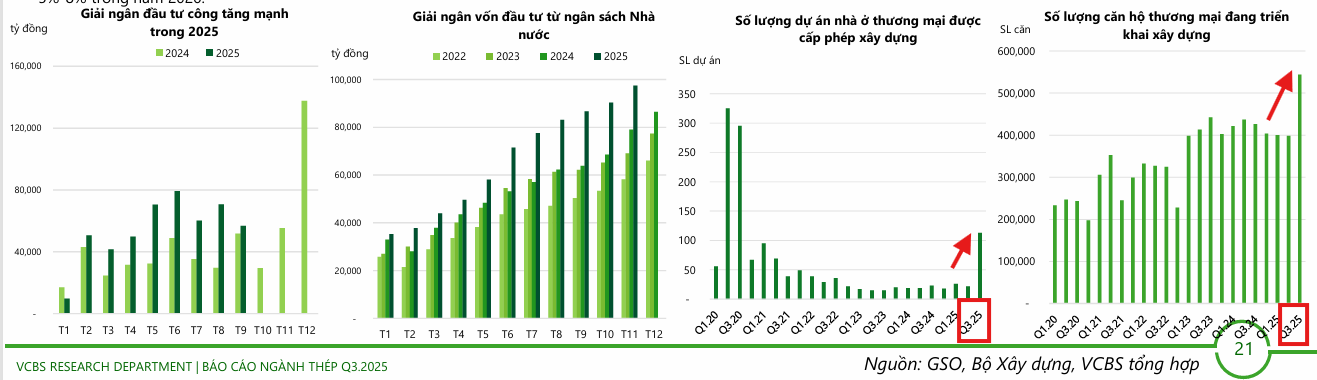

- Thị trường nội địa: Dự án Dung Quất 2 hoàn thành giúp tổng cung thép thô đạt 25–26 triệu tấn; lợi nhuận ngành dự báo tăng 22%. Nhu cầu thép xây dựng hưởng lợi từ đầu tư hạ tầng quy mô 8.5 triệu tỷ đồng giai đoạn 2026–2030 (cao tốc Bắc–Nam, sân bay Long Thành, đường sắt tốc độ cao).

-

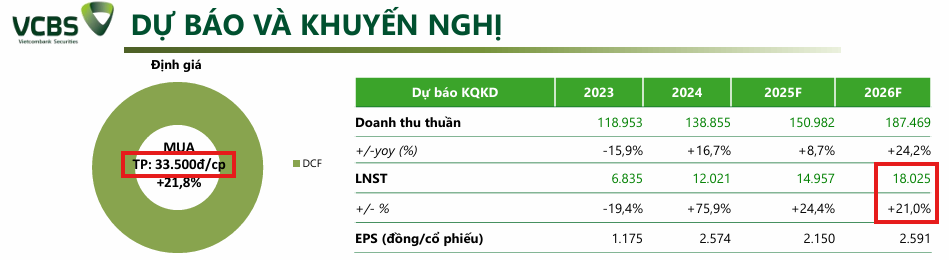

Doanh nghiệp nổi bật: Hòa Phát (HPG) hưởng lợi kép nhờ 9 triệu tấn HRC chất lượng cao, đáp ứng quy tắc xuất xứ EU và hưởng thuế chống bán phá giá bằng 0%. VCBS khuyến nghị MUA với giá mục tiêu 33,500 đồng/cp, kỳ vọng lợi nhuận 2026 tăng 21% đạt 18,000 tỷ đồng.

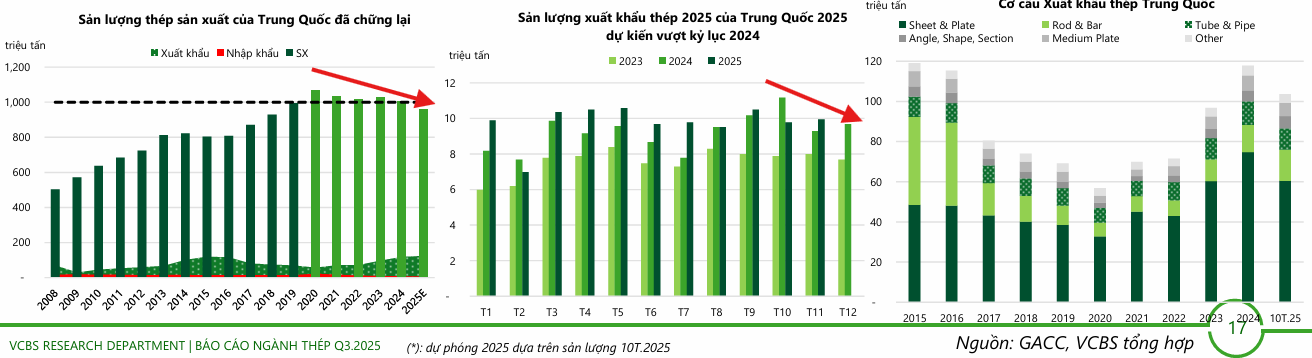

Theo báo cáo triển vọng ngành thép năm 2026 của VCBS, thị trường thép thế giới đang đứng trước ngưỡng cửa phục hồi sau khi chạm đáy vào năm 2025. Sản lượng thép thô toàn cầu dự kiến đạt 1.81 – 1.85 tỷ tấn, tăng từ 1-3%.

Điểm đáng chú ý là sự dịch chuyển động lực tăng trưởng sang các thị trường mới nổi như Ấn Độ, Đông Nam Á và Trung Đông, trong khi Trung Quốc chủ động cắt giảm sản lượng để hướng tới chính sách hạn chế cạnh tranh tiêu cực.

Trung Quốc thay đổi cuộc chơi: Hàng rào hành chính thay thế xả hàng giá rẻ

Năm 2026 đánh dấu bước ngoặt lịch sử khi Trung Quốc tái khởi động cơ chế quản lý xuất khẩu thép thông qua “Thông báo số 79-2025” có hiệu lực từ ngày 01/01/2026. Với việc yêu cầu giấy phép xuất khẩu cho hơn 300 mã HS sản phẩm thép, Bắc Kinh đang chuyển dịch từ mục tiêu sản lượng sang chất lượng.

Đây được coi là công cụ quản lý “hạn ngạch mềm”, cho phép chính phủ kiểm soát giá và ngăn chặn làn sóng bán phá giá vốn đang gây ra nhiều vụ kiện thương mại trên toàn cầu.

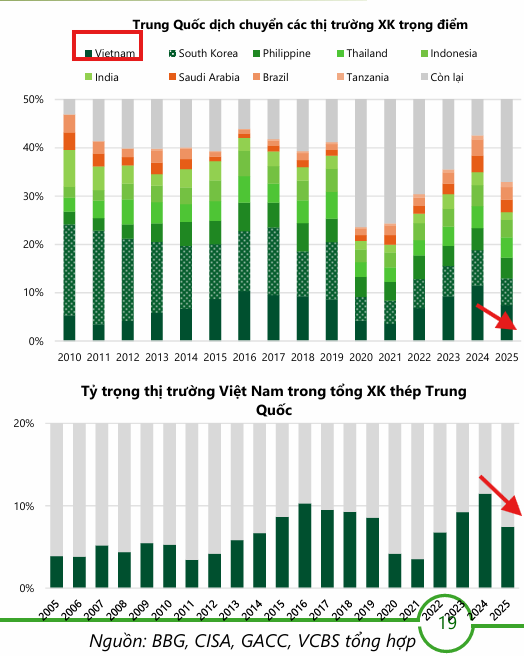

Việc Trung Quốc siết chặt quản lý hành chính sẽ làm chậm luồng hàng giá rẻ vào Việt Nam, tạo điều kiện cho các doanh nghiệp nội địa phục hồi cả về sản lượng lẫn giá bán.

Sự gián đoạn này mở ra cơ hội vàng để thép Việt Nam chiếm lĩnh lại thị phần sân nhà và thâm nhập sâu hơn vào các thị trường “vùng trũng” mới như Nam Mỹ và Trung Đông.

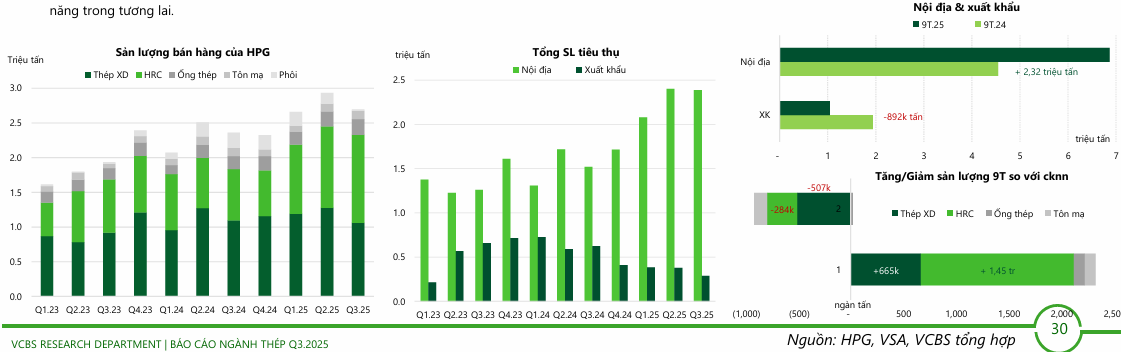

Hòa Phát lập kỷ lục mới tiêu thụ thép vào tháng 12, trong bối cảnh cuộc đua HRC tăng nhiệt

Bức tranh nội địa: Dung Quất 2 và vị thế của các doanh nghiệp thượng nguồn

Tại Việt Nam, năm 2026 là thời điểm bùng nổ của các doanh nghiệp sở hữu lợi thế quy mô sản xuất thượng nguồn.

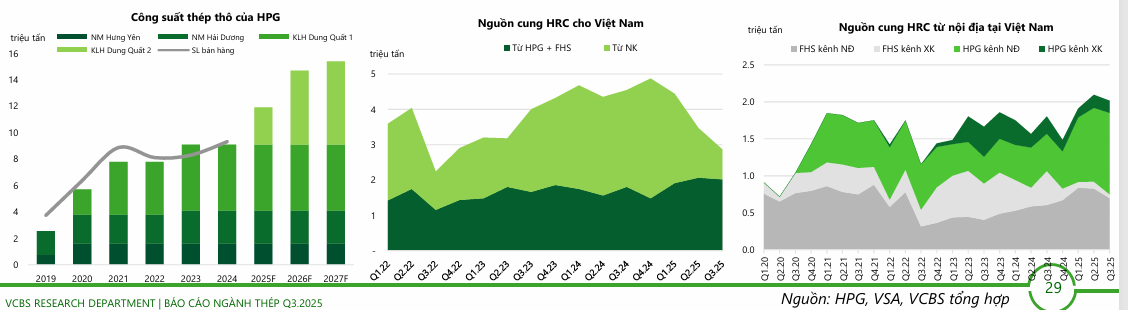

Với việc hoàn thành siêu dự án Dung Quất 2 vào cuối năm 2025, tổng cung thép thô toàn thị trường dự kiến đạt mức cao kỷ lục 25 – 26 triệu tấn.

VCBS dự báo lợi nhuận toàn ngành thép sẽ tăng trưởng 22% so với cùng kỳ, tuy nhiên sự phân bổ lợi nhuận sẽ không đồng đều mà tập trung mạnh vào các đơn vị tự chủ được nguồn thép cuộn cán nóng (HRC).

Động lực tiêu thụ nội địa còn đến từ làn sóng đầu tư hạ tầng mạnh mẽ giai đoạn 2026-2030 với quy mô vốn có thể lên tới 8.5 triệu tỷ đồng. Các siêu dự án như cao tốc Bắc – Nam giai đoạn 2, sân bay Long Thành và dự án đường sắt tốc độ cao sẽ là “đầu kéo” thúc đẩy nhu cầu thép xây dựng tăng trưởng 5-8% trong năm 2026.

Thách thức từ “hàng rào xanh” CBAM và hạn ngạch của EU

Thị trường EU từ ngày 01/01/2026 sẽ bước vào giai đoạn thực thi nghĩa vụ tài chính CBAM, yêu cầu các nhà nhập khẩu phải mua chứng chỉ carbon cho hàng hóa. Rủi ro lớn nhất đối với các doanh nghiệp Việt Nam không chỉ là tiền thuế mà là dữ liệu phát thải thực tế.

Nếu không có báo cáo xác minh, EU sẽ áp dụng mức giá trị mặc định trừng phạt dựa trên 10% lò cao kém hiệu quả nhất.

Ngoài ra, dự thảo mới về biện pháp tự vệ của EU dự kiến áp dụng từ tháng 07/2026 với quy tắc xuất xứ “Melt and Pour” (Nấu luyện và Đúc) sẽ siết chặt hạn ngạch miễn thuế.

Điều này đặt ra yêu cầu cấp thiết cho các doanh nghiệp hạ nguồn trong việc sử dụng nguồn phôi và HRC sản xuất nội địa để đảm bảo tính hợp lệ của giấy chứng nhận xuất xứ.

Hòa Phát (HPG): Ngôi sao sáng nhất trong chu kỳ tăng trưởng mới

VCBS đánh giá Hòa Phát là doanh nghiệp hưởng lợi kép trong năm 2026. Với năng lực sản xuất 9 triệu tấn HRC chất lượng cao từ Dung Quất 2, HPG không chỉ giải bài toán quy tắc xuất xứ cho ngành thép Việt Nam mà còn sở hữu lợi thế tuyệt đối với thuế chống bán phá giá bằng 0% tại thị trường EU.

Bên cạnh mảng thép truyền thống, bước đi đón đầu sản xuất ray thép đặc biệt cho dự án đường sắt tốc độ cao sẽ mở ra thị trường độc quyền tiềm năng cho HPG trong tương lai.

Với suất đầu tư thấp và hiệu quả quy mô, HPG được kỳ vọng sẽ mở rộng biên lợi nhuận gộp trong bối cảnh giá nguyên liệu đầu vào như quặng sắt và than luyện cốc dự báo giảm dần.

VCBS đưa ra khuyến nghị MUA với giá mục tiêu 33,500 đồng, dựa trên kỳ vọng lợi nhuận năm 2026 tăng 21%, đạt 18 nghìn tỷ.