Phân tích Doanh Nghiệp

STB: Mạnh tay trích lập dự phòng và kỳ vọng cuộc “lột xác” dưới thời lãnh đạo mới

-

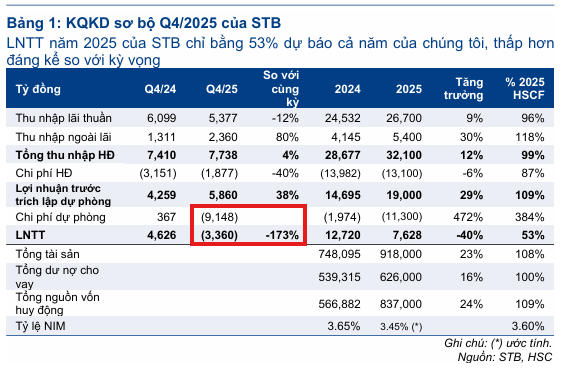

Kết quả 2025 & cú sốc dự phòng: Quý 4/2025, STB lỗ sơ bộ ~3,300 tỷ đồng do trích lập dự phòng kỷ lục 9,100 tỷ, kéo lợi nhuận trước thuế cả năm xuống 7,600 tỷ (-40% YoY). Mục tiêu chính là xử lý nợ xấu Bamboo Airways và các khoản tồn đọng.

- Điểm sáng vận hành: Chi phí hoạt động giảm 40%, CIR hạ từ 42% xuống 24%, cho thấy bộ máy tinh gọn và hiệu quả hơn. Tín dụng tăng 16%, tổng tài sản đạt 918 nghìn tỷ, NIM duy trì 3.45%.

-

Kỳ vọng dưới thời Bầu Thụy: Tân quyền CEO Nguyễn Đức Thụy dự kiến triển khai chiến lược “lột xác” gồm tái cấu trúc mạnh, nâng cấp core banking, thay đổi thương hiệu, bán 32.5% vốn nhóm Trầm Bê. HSC khuyến nghị Tăng tỷ trọng với giá mục tiêu 58,400 đồng/cp, kỳ vọng lợi nhuận bùng nổ từ 2026 khi chi phí dự phòng giảm.

Theo báo cáo cập nhật từ HSC, Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín (Sacombank – STB) vừa công bố kết quả kinh doanh sơ bộ năm 2025 với một kịch bản gây bất ngờ cho thị trường.

Việc chủ động trích lập dự phòng ở mức kỷ lục trong quý 4/2025 đã khiến lợi nhuận sụt giảm mạnh, nhưng đồng thời cũng được xem là bước đi quyết liệt để dọn sạch bảng cân đối kế toán, chuẩn bị cho một giai đoạn tăng trưởng mới mang tính cấu trúc.

Kết quả kinh doanh Q4/2025: “Cú sốc” từ chi phí dự phòng kỷ lục

Sacombank ghi nhận mức lỗ sơ bộ khoảng 3,300 tỷ đồng trong riêng quý 4/2025, kéo lợi nhuận trước thuế cả năm xuống còn 7,600 tỷ đồng, giảm 40% so với năm 2024.

Nguyên nhân chính dẫn đến kết quả này là chi phí dự phòng tăng đột biến lên tới 9,100 tỷ đồng trong quý cuối năm, cao gấp nhiều lần mức bình quân các quý trước đó.

HSC nhận định khoản dự phòng khổng lồ này tập trung vào hai mục tiêu chính: xử lý triệt để khoản nợ xấu hơn 3 nghìn tỷ đồng liên quan đến Bamboo Airways (BAV) và giải quyết nợ xấu tồn đọng từ cuối quý 3/2025.

Mặc dù lợi nhuận thuần kém tích cực, các chỉ số hoạt động cốt lõi của STB vẫn rất vững chắc với tăng trưởng tín dụng đạt 16%, tổng tài sản tăng 23% đạt 918 nghìn tỷ đồng và hệ số biên lãi thuần (NIM) duy trì ổn định ở mức 3.45%.

Hiệu quả vận hành và kiểm soát chi phí ấn tượng

Một điểm sáng đáng chú ý trong báo cáo của HSC là khả năng kiểm soát chi phí hoạt động của Sacombank.

Trong quý 4/2025, tổng chi phí hoạt động đã giảm mạnh 40% so với cùng kỳ, xuống mức thấp nhất trong nhiều năm qua.

Điều này giúp hệ số chi phí trên thu nhập (CIR) giảm từ mức 42% của cùng kỳ năm ngoái xuống chỉ còn 24%. Sự cải thiện đáng kể này cho thấy bộ máy vận hành đang trở nên tinh gọn và hiệu quả hơn ngay cả trước khi những thay đổi chiến lược lớn được thực hiện.

Kỳ vọng chiến lược mới dưới thời “Bầu” Thụy

Sự kiện ông Nguyễn Đức Thụy (Bầu Thụy) được bổ nhiệm làm Quyền Tổng Giám đốc điều hành từ cuối tháng 12/2025 được kỳ vọng sẽ tạo ra một cuộc “địa chấn” về chiến lược tại Sacombank.

Dựa trên những thành công rực rỡ trong việc lột xác Ngân hàng Lộc Phát (LPB) trước đây, HSC và thị trường dự báo STB sẽ áp dụng một “công thức” tăng trưởng tham vọng hơn.

Chi lược mới có thể bao gồm việc đẩy mạnh cho vay mạo hiểm để tối ưu hóa NIM và thu nhập phí, đồng thời tiếp tục cắt giảm nhân sự quy mô lớn để tinh gọn bộ máy.

Ngoài ra, các bước đi như thay đổi nhận diện thương hiệu, dời trụ sở chính và nâng cấp hệ thống công nghệ ngân hàng lõi (Core banking) dự kiến sẽ được triển khai quyết liệt.

Những thay đổi này không chỉ nhằm mục đích hiện đại hóa ngân hàng mà còn tạo nền tảng để thu hút các cổ đông chiến lược mới tham gia vào quá trình tái cấu trúc sau năm 2025.

Định giá và khuyến nghị

Sau khi KQKD sơ bộ được công bố, giá cổ phiếu STB đã có nhịp điều chỉnh khoảng 5.8%, đưa định giá P/B trượt dự phóng về mức 1.29 lần. HSC đánh giá đây là mức định giá hợp lý trong bối cảnh ngân hàng đang ở điểm giao thoa giữa giai đoạn tái cấu trúc cũ và chu kỳ tăng trưởng mới.

HSC (12.1.2026) duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu STB với giá mục tiêu 58,400 đồng/cổ phiếu.

HSC tin rằng việc dọn sạch nợ xấu trong năm 2025 sẽ giúp chi phí dự phòng giảm mạnh trong năm 2026, từ đó tạo dư địa lớn cho lợi nhuận bùng nổ. Những thông tin rõ ràng hơn về chính sách cổ tức và thời điểm đấu giá 32.5% cổ phần sẽ là những chất xúc tác quan trọng giúp thị trường đánh giá lại giá trị thực của ngân hàng trong thời gian tới.

Trong khi đó, KBSV cho rằng STB vẫn có những điểm tích cực trong năm 2026.

Tăng trưởng tín dụng cao, CIR còn nhi ều dư địa cải thiện, chất lượng tài sản kì vọng tốt dần lên nhờ sựphát triển của nền kinh tế qua đó giảm dần áp lực trích lập sẽ là các động lực chính cho tăng trư ởng lợi nhuận.

Ghi nhận hoàn nhập từcác kho ản nợ xấu trích lập trong năm 2025. Hiện cần thêm các thông tin cụ thể hơn từ phía ngân hàng để đánh giá về các kho ản nợ này.

Đẩy nhanh quá trình bán 32.5% vốn của nhóm ông Trầm Bê, qua đó hoàn thành đề án tái cơ cấu.