Phân tích Doanh Nghiệp

ANV: Bứt phá lợi nhuận nhờ chiến lược đa dạng hóa và lợi thế người tiên phong

-

Chiến lược đa dạng hóa: ANV mở rộng sang sản phẩm cá tra chế biến sâu, collagen, gelatin và thức ăn thủy sản, giúp giảm phụ thuộc vào xuất khẩu cá tra truyền thống.

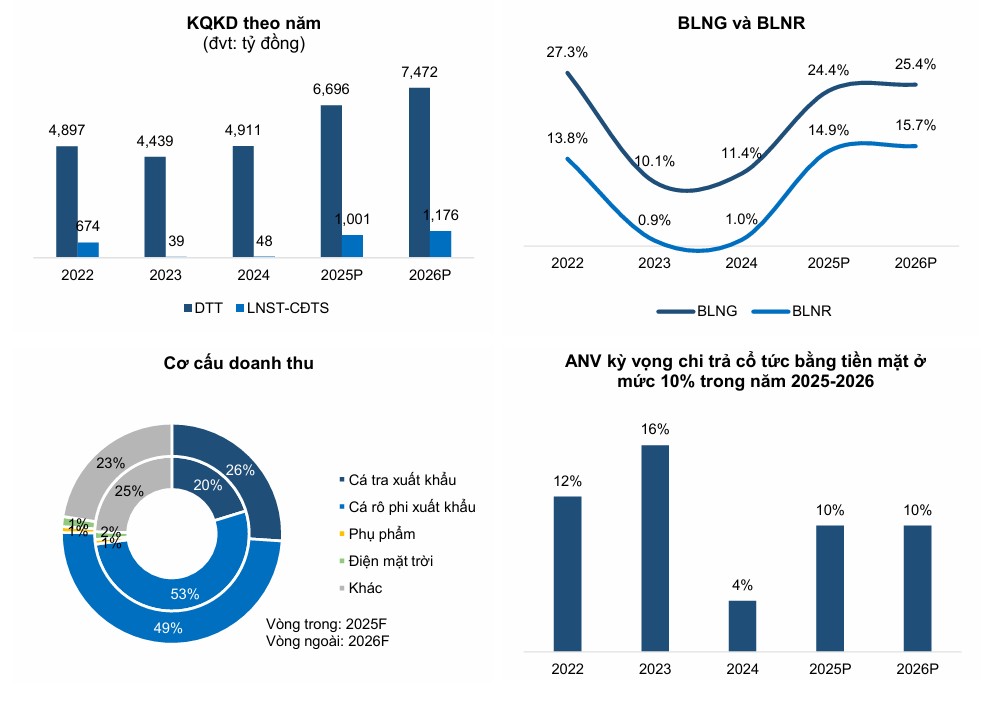

- Kết quả kinh doanh: Quý 4/2025, lợi nhuận sau thuế tăng mạnh nhờ biên lợi nhuận gộp cải thiện và doanh thu từ mảng mới; BVSC dự báo LNST 2026 đạt 1,050 tỷ đồng (+32% YoY).

-

Lợi thế tiên phong: ANV là doanh nghiệp đầu tiên tại Việt Nam khai thác sâu chuỗi giá trị cá tra, tạo lợi thế cạnh tranh bền vững và định vị trở thành “doanh nghiệp tích hợp” trong ngành thủy sản.

Theo quan điểm của BVSC, Công ty Cổ phần Nam Việt (ANV) đang khẳng định vị thế cạnh tranh mạnh mẽ trong ngành thủy sản nhờ sự chuẩn bị bài bản cho mảng kinh doanh cá rô phi và khả năng tối ưu hóa các thị trường xuất khẩu trọng điểm.

Lợi thế cạnh tranh từ mảng cá rô phi và thị trường Mỹ

Thị trường Mỹ tiếp tục là địa bàn chiến lược của ANV với sự kết hợp giữa cá tra và cá rô phi. BVSC ước tính ANV đang nắm giữ khoảng 87-89% thị phần cá rô phi Việt Nam xuất khẩu sang Mỹ và 7% thị phần cá tra.

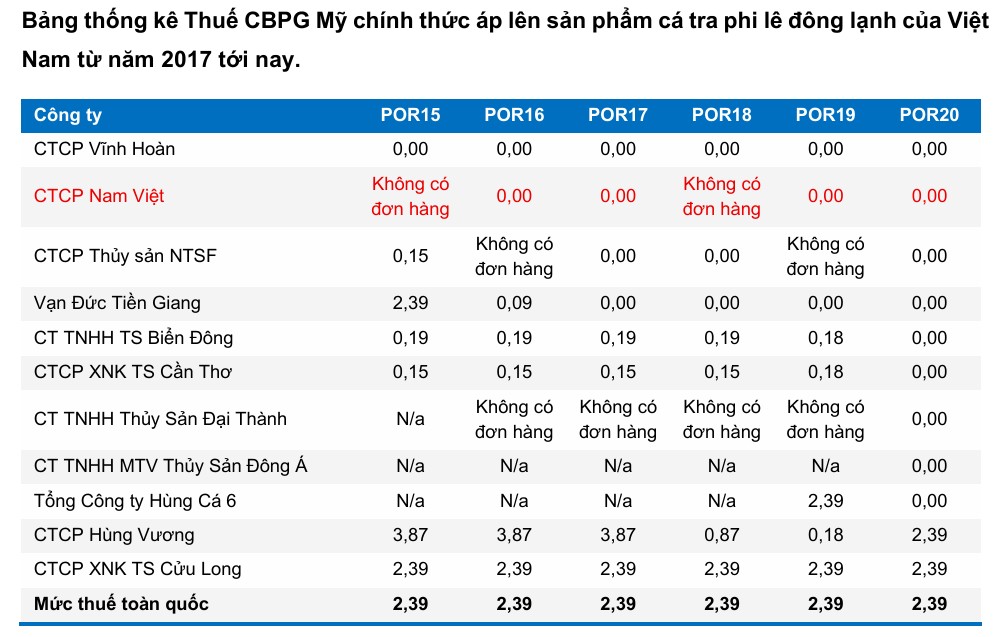

Doanh nghiệp hưởng lợi lớn từ mức thuế chống bán phá giá (CBPG) 0% tại Mỹ, tạo dư địa mở rộng thị phần.

Đặc biệt, ANV có lợi thế của người tiên phong trong mảng cá rô phi khi đã bắt đầu nghiên cứu từ giai đoạn 2022-2023. BVSC đánh giá các đối thủ trong ngành sẽ cần nhiều thời gian để thử nghiệm, giúp ANV duy trì vị thế dẫn đầu ít nhất là hết năm 2026.

Bên cạnh đó, các doanh nghiệp Việt Nam còn có cơ hội chiếm lĩnh thị phần từ Trung Quốc khi các đối thủ này đang chịu áp lực từ thuế quan vào Mỹ.

Ngành thủy sản 2026: Duy trì đà tăng trưởng và sự phân hóa giữa các “ông lớn”

Mở rộng dư địa tăng trưởng tại Nam Mỹ và năng lực tự chủ nguồn cung

Vào tháng 11/2025, ANV đã đánh dấu cột mốc quan trọng khi xuất khẩu lô hàng cá rô phi đầu tiên (700 tấn) sang Brazil, khai mở thị trường tiềm năng hơn 200 triệu dân. Đây là cơ hội lớn khi Hiệp định thương mại Việt Nam – Mercosur đang được đàm phán triển khai.

Sức mạnh nội tại của ANV nằm ở khả năng tự chủ gần 100% nguồn cung nguyên liệu với tổng quy mô vùng nuôi lên tới 1,100 ha. Doanh nghiệp đã làm chủ công nghệ con giống cá rô phi nhập khẩu từ Thái Lan và Mỹ, đồng thời áp dụng kỹ thuật nuôi công nghệ cao giúp tối ưu hóa năng suất.

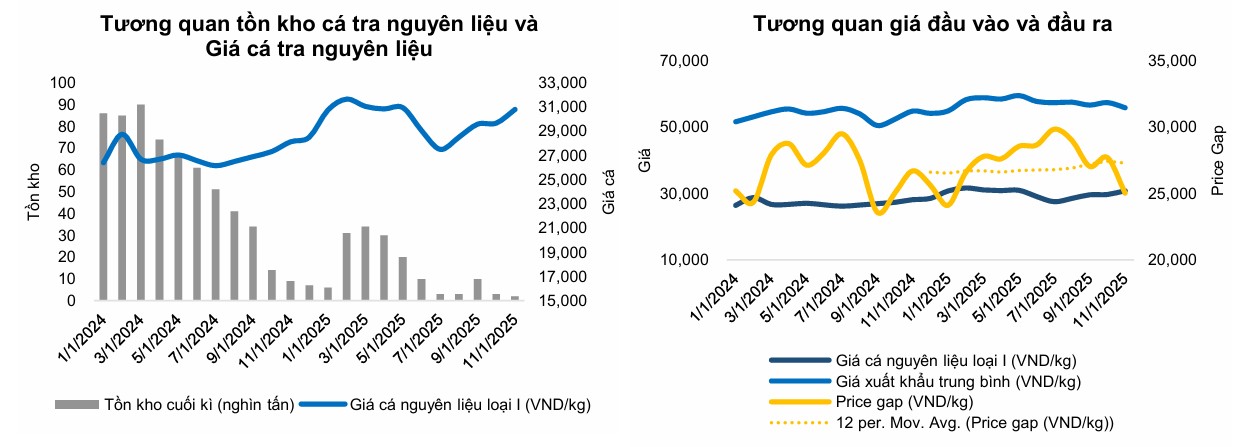

Trong bối cảnh giá cá tra nguyên liệu dự kiến duy trì ở vùng cao trong năm 2026 do nguồn cung nội địa chưa dồi dào, lợi thế tự chủ nguồn cung sẽ giúp ANV bảo vệ biên lợi nhuận tốt hơn so với mặt bằng chung.

Kết quả kinh doanh bứt phá vượt kỳ vọng trong năm 2025

Trong quý 3/2025, ANV ghi nhận doanh thu thuần đạt 2,008 tỷ đồng, tăng 49.8% so với cùng kỳ. Lợi nhuận sau thuế đạt 283 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 915.5%.

Lũy kế 9 tháng đầu năm 2025, doanh thu và lợi nhuận sau thuế của doanh nghiệp lần lượt đạt 4,864 tỷ đồng và 748 tỷ đồng, vượt 104% kế hoạch năm.

Động lực chính cho sự bùng nổ này đến từ mảng cá tra truyền thống và sự đóng góp đáng kể của mảng cá rô phi mới với giá bán xuất khẩu cao gấp đôi cá tra.

Định giá và khuyến nghị

BVSC dự phóng doanh thu thuần và lợi nhuận sau thuế của cổ đông công ty mẹ năm 2025 của ANV lần lượt đạt 6,696 tỷ đồng và 1,001 tỷ đồng, tăng trưởng gấp 20 lần so với năm 2024.

Sang năm 2026, doanh thu mục tiêu hướng tới mức 7,600 tỷ đồng với kỳ vọng mảng cá rô phi tiếp tục duy trì đà tăng trưởng hai chữ số.

BVSC (14.1.2026) đưa ra khuyến nghị OUTPERFORM cho cổ phiếu ANV với giá mục tiêu là 31,501 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá khoảng 17%, dựa trên kỳ vọng LNST-CĐTS năm 2026 đạt 1,176 tỷ đồng, tăng 17.5% yoy.

Hiện cổ phiếu ANV đang giao dịch ở mức P/E 2025 dự phóng là 7.2 lần, thấp hơn đáng kể so với mức trung bình lịch sử là 27 lần.

ANV: Cá Rô Phi Trở Thành Trụ Cột Lợi Nhuận Mới, Mở Đường Cho Đà Tăng Trưởng Bền Vững

So sánh quan điểm các CTCK về ANV

| Tiêu chí so sánh | Quan điểm của BVSC (14/01/2026) | Quan điểm của HSC (21/11/2025) |

| Dự phóng LNST 2025 | 1,001 tỷ VNĐ (Gấp 20 lần so với năm 2024). | Ước tính mảng cá rô phi đóng góp ~400 tỷ VNĐ lợi nhuận. |

| Động lực tăng trưởng | Cá rô phi là mảng kinh doanh mới đầy tiềm năng; cá tra nguyên liệu duy trì giá cao do thiếu cung. | Cá rô phi trở thành trụ cột lợi nhuận mới; doanh thu mảng này dự kiến đạt 1,200 tỷ VNĐ năm 2025. |

| Thế mạnh tại Mỹ | Chiếm 87-89% thị phần cá rô phi Việt Nam xuất khẩu sang Mỹ; hưởng thuế CBPG 0%. | Cá rô phi chiếm 85% giá trị xuất khẩu của ANV sang Mỹ; hưởng lợi khi Mỹ áp thuế cao với Trung Quốc. |

| Năng lực sản xuất | Tự chủ gần 100% nguồn cung; sở hữu 1,100 ha vùng nuôi (600 ha công nghệ cao). | Chi phí sản xuất cá rô phi (23,000-24,000đ/kg) thấp hơn đáng kể so với thị trường nhờ chuỗi khép kín. |

| Thị trường mới | Cột mốc xuất khẩu 700 tấn cá rô phi sang Brazil (tháng 11/2025). | Thiết lập thỏa thuận hợp tác chiến lược tại Brazil để tiến sâu vào Nam Mỹ. |

| Định giá (P/E) | P/E 2025 dự phóng là 7.2 lần (trung bình lịch sử là 27 lần). | P/E dự phóng 12 tháng tới là 7.2 lần (trung bình lịch sử là 21 lần). |

| Khuyến nghị | OUTPERFORM | MUA VÀO |

| Giá mục tiêu | 31,501 VNĐ/cổ phiếu | 36,100 VNĐ/cổ phiếu |

Trên đồ thị, RS của ANV là 51, hoạt động ở mức trung bình. Ngày 13.1.2025, ANV vượt qua EMA 21 ngày tạo điểm mua ở vùng giá quanh 26,000 đồng.