Phân tích Doanh Nghiệp

PVD: Chu kỳ thăm dò và khai thác tích cực thúc đẩy đà tăng trưởng mạnh mẽ

-

Chu kỳ E&P bùng nổ: Hoạt động thăm dò & khai thác dầu khí tại Việt Nam bước vào giai đoạn tăng trưởng mạnh, giúp PVD hưởng lợi lớn từ nhu cầu dịch vụ khoan và giếng khoan.

- Kết quả & kế hoạch: LNST cốt lõi 2026 dự báo đạt 51.9 triệu USD (+53% YoY), nhờ hiệu suất giàn tự nâng phục hồi 96%, giá thuê ngày tăng, cùng đóng góp mới từ giàn PVD VIII và PVD IX. PVD dự kiến đầu tư thêm giàn PVD X (83 triệu USD) cuối 2026 để duy trì đà tăng trưởng dài hạn.

-

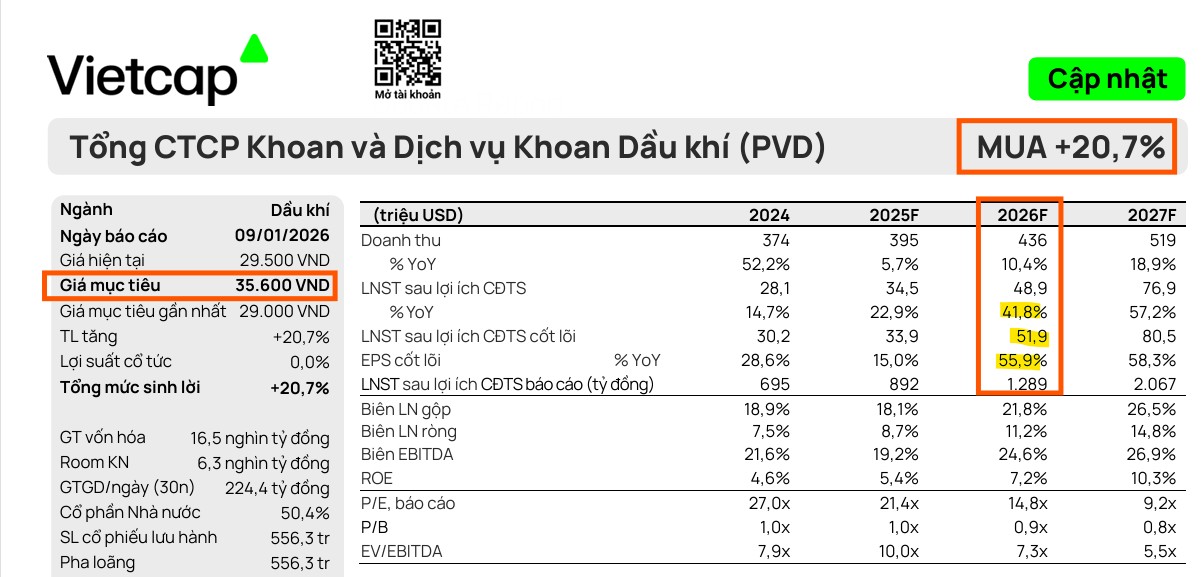

Định giá & khuyến nghị: Vietcap nâng giá mục tiêu lên 35,600 đồng/cp, khuyến nghị MUA, với P/E dự phóng 2026 chỉ 14.8 lần và PEG hấp dẫn 0.3, thấp hơn nhiều so với mức trung vị lịch sử.

Theo báo cáo mới nhất từ Vietcap, Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD) đang đứng trước cơ hội bứt phá lớn khi chu kỳ thăm dò và khai thác (E&P) tại Việt Nam bước vào giai đoạn tăng trưởng mạnh. Vietcap đã điều chỉnh tăng 23% giá mục tiêu lên mức 35,600 đồng/cổ phiếu và duy trì khuyến nghị MUA, phản ánh sự lạc quan về triển vọng lợi nhuận cốt lõi của doanh nghiệp trong giai đoạn 2026–2030.

Kết quả kinh doanh dự phóng: Đà tăng trưởng hai chữ số

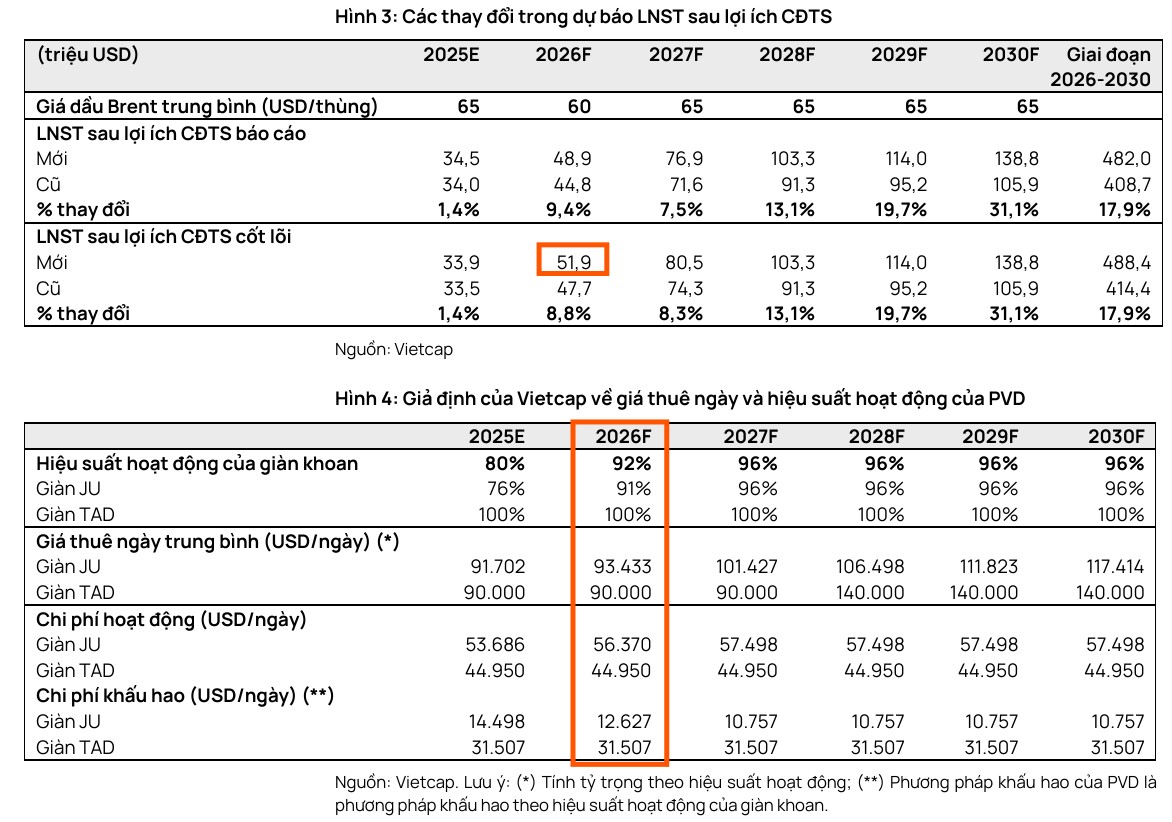

Vietcap dự báo lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số cốt lõi năm 2026 của PVD sẽ đạt 51.9 triệu USD, tăng mạnh 53% so với năm 2025.

Sự bùng nổ này được thúc đẩy bởi nhiều yếu tố cộng hưởng: hiệu suất hoạt động của các giàn tự nâng (JU) phục hồi lên mức 96%, giá thuê ngày tăng trung bình 1.9% và đặc biệt là sự đóng góp mới từ các giàn khoan PVD VIII và PVD IX.

Đáng chú ý, giàn PVD IX dự kiến sẽ bắt đầu khoan từ tháng 4/2026, sớm hơn 8 tháng so với dự báo trước đây, giúp đẩy nhanh tiến độ ghi nhận doanh thu.

Mở rộng đội giàn khoan và nâng cao công suất

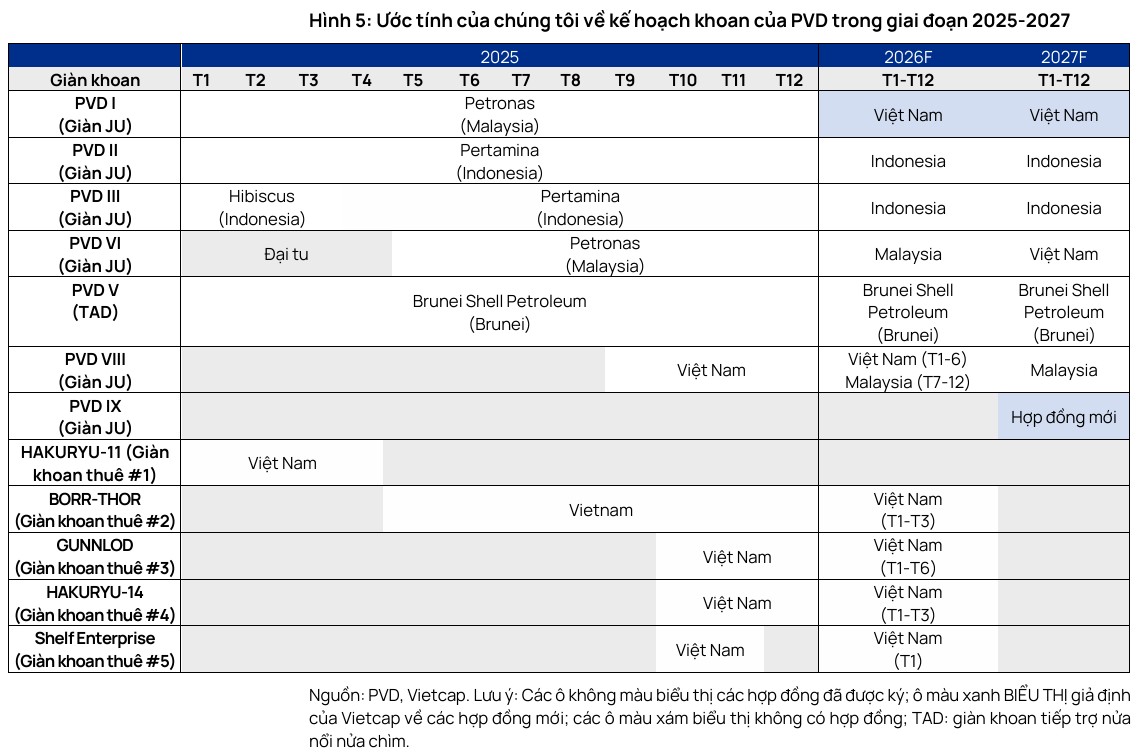

Để đáp ứng mục tiêu tăng trưởng doanh thu 15% mỗi năm do Tập đoàn Dầu khí Việt Nam (PVN) giao phó, PVD được kỳ vọng sẽ tiếp tục mở rộng đội giàn khoan.

Vietcap giả định doanh nghiệp sẽ mua thêm một giàn tự nâng mới (PVD X) với vốn đầu tư khoảng 83 triệu USD vào cuối năm 2026. Giàn khoan này dự kiến bắt đầu đóng góp đầy đủ vào lợi nhuận từ năm 2028, đóng vai trò là động lực tăng trưởng dài hạn quan trọng.

Bên cạnh đó, việc giàn khoan PVD I hoàn thành khấu hao vào giữa năm 2026 cũng sẽ góp phần đáng kể vào việc cải thiện biên lợi nhuận gộp cho mảng khoan.

Chu kỳ E&P trong nước và triển vọng mảng dịch vụ giếng khoan

Hoạt động E&P tại Việt Nam đang ghi nhận những tín hiệu đảo chiều rõ nét với mức giải ngân đầu tư của PVN tăng mạnh. Vietcap dự báo chi đầu tư cho E&P sẽ tăng 60% trong năm 2026 và 40% trong năm 2027, nhờ các cơ chế đặc thù sắp được ban hành.

Điều này tạo ra khối lượng công việc bền vững cho PVD, đặc biệt là mảng dịch vụ liên quan đến giếng khoan với dự báo lợi nhuận gộp tăng 24% trong năm 2026.

Ngoài ra, việc tái ký hợp đồng giàn tiếp trợ nửa nổi nửa chìm (TAD) PVD V vào năm 2028 với giá thuê ngày dự kiến tăng 56% lên mức 140,000 USD/ngày sẽ tạo ra bước ngoặt về lợi nhuận sau giai đoạn hợp đồng cũ giá thấp.

Định giá và khuyến nghị

Vietcap (6.1.2026) đã điều chỉnh tăng 23% giá mục tiêu lên mức 35,600 đồng/cổ phiếu và duy trì khuyến nghị MUA, dựa trên kỳ vọng LNST-CĐTS năm 2026 tăng 56% yoy, đạt 51 triệu đôla.

Tại mức giá hiện tại, PVD đang giao dịch với P/E dự phóng năm 2026 là 14.8 lần, tương ứng với chỉ số PEG cực kỳ hấp dẫn là 0.3.

Mức định giá này thấp hơn đáng kể so với mức P/E trung vị lịch sử 32 lần của công ty.

Với vị thế đầu ngành và lợi thế từ Luật Dầu khí sửa đổi hỗ trợ các nhà cung cấp nội địa, PVD là lựa chọn hàng đầu để đón đầu sóng đầu tư dầu khí trong những năm tới.

PVD: Vị thế dẫn đầu và chu kỳ bứt phá từ dịch vụ giếng khoan

So sánh quan điểm các CTCK về PVD

| Tiêu chí so sánh | Quan điểm của Vietcap (06/01/2026) | Quan điểm của VNDirect (05/01/2026) |

| Dự phóng LN ròng 2026 | ~1,289 tỷ đồng (tương đương 51.9 triệu USD, tăng 53% YoY). | 1,500 tỷ đồng (tăng 49.4% YoY). |

| Động lực tăng trưởng chính | Chu kỳ E&P (thăm dò & khai thác) trong nước bùng nổ; hiệu suất giàn tự nâng đạt 96%. | Mảng dịch vụ giếng khoan là “ngòi nổ” cấu trúc; đóng góp 38% lợi nhuận gộp. |

| Kế hoạch đội giàn khoan | Giả định mua thêm giàn PVD X (83 triệu USD) vào cuối 2026 để duy trì đà tăng trưởng. | Nhấn mạnh việc lấp đầy hợp đồng đội giàn hiện hữu đến hết 2026 và giữa 2027. |

| Điểm nhấn giàn PVD IX | Dự kiến hoạt động từ tháng 4/2026 (sớm hơn 8 tháng so với dự kiến cũ). | Dự kiến hoạt động từ giữa năm 2026; cùng PVD VIII đóng góp 22% doanh thu khoan. |

| Biên lợi nhuận gộp 2026 | Dự phóng đạt 21.8% (cải thiện nhờ PVD I hết khấu hao vào giữa năm 2026). | Dự phóng vượt 24% (nhờ mảng dịch vụ kỹ thuật có biên lợi nhuận cao 23-24%). |

| Định giá (P/E & P/B) | P/E 2026 dự phóng 14.8 lần; PEG đạt 0.3 (rất hấp dẫn). | P/B dự phóng 0.9 – 1.1 lần (vẫn thận trọng so với chu kỳ hoàng kim). |

| Khuyến nghị | MUA | KHẢ QUAN |

| Giá mục tiêu | 35,600 đồng/cổ phiếu | 32,600 đồng/cổ phiếu |

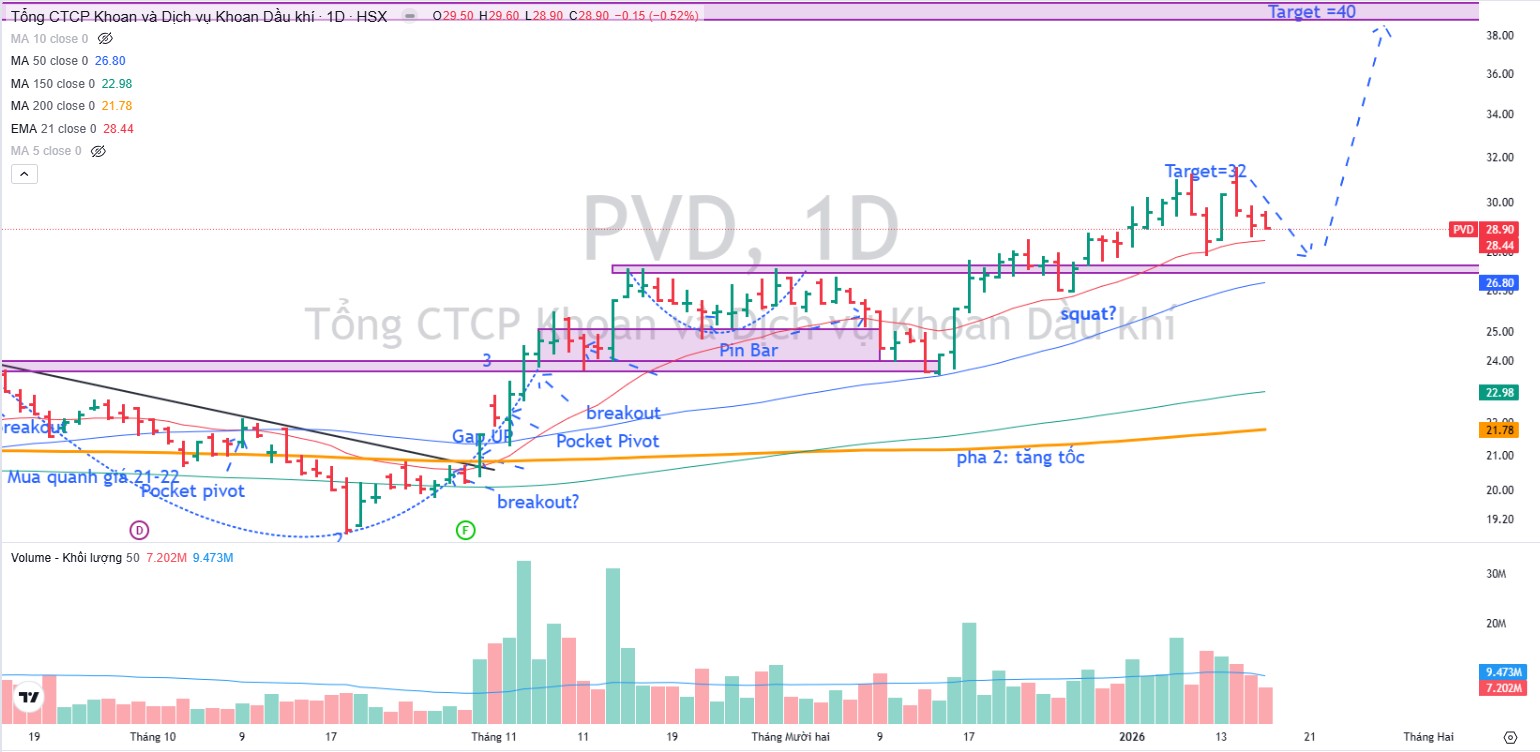

Trên đồ thị, RS của PVD là 89, hoạt động khá tốt trên thị trường. PVD đang gặp cản kháng cự 32,000, tương ứng với mục tiêu giá của sóng 3 theo tỷ lệ Fibonacci 1.618 lần. Khả năng sẽ có rung lắc ngắn hạn. Elibook Team cho rằng nhà đầu tư có thể chốt lãi ngắn hạn, và tìm cách cover lại hàng ở quanh EMA 21 ngày. Mục tiêu giá dài là 40,000 đồng.