Phân tích Doanh Nghiệp

Thị trường Niken (PC1): Tín hiệu phục hồi từ sự xoay trục của Indonesia

-

Bối cảnh toàn cầu: Indonesia – nhà sản xuất niken lớn nhất thế giới – siết chặt xuất khẩu quặng thô, chuyển hướng sang chế biến sâu, khiến nguồn cung toàn cầu khan hiếm và giá niken phục hồi.

- Tác động đến Việt Nam & PC1: PC1 hưởng lợi từ xu hướng giá niken tăng, đặc biệt trong mảng năng lượng tái tạo và sản xuất thiết bị điện, khi nhu cầu pin lưu trữ và xe điện gia tăng.

-

Triển vọng 2026: VDSC dự báo lợi nhuận PC1 cải thiện nhờ biên lợi nhuận gộp tăng, đồng thời mở rộng sang các dự án năng lượng sạch, củng cố vị thế doanh nghiệp trong chuỗi cung ứng niken – điện.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán Rồng Việt (VDSC) công bố ngày 15/01/2026, ngành công nghiệp niken toàn cầu đang ghi nhận những diễn biến đầy triển vọng sau giai đoạn dư thừa nguồn cung.

Dù trải qua hai năm 2024 và 2025 đầy áp lực do sản lượng khai thác tại Indonesia mở rộng quá nhanh, thị trường niken bước vào đầu năm 2026 với những tín hiệu phục hồi mạnh mẽ khi giá trung bình trong hai tuần đầu tháng 1 đã tăng tới 16% so với tháng trước đó, đạt mức 18,200 USD/tấn.

Động lực chính thúc đẩy sự đảo chiều này đến từ quyết định chiến lược của Bộ Năng lượng và Khoáng sản Indonesia khi quốc gia này lên kế hoạch cắt giảm khoảng 30% sản lượng khai thác và tinh luyện trong năm 2026 nhằm bảo vệ giá bán.

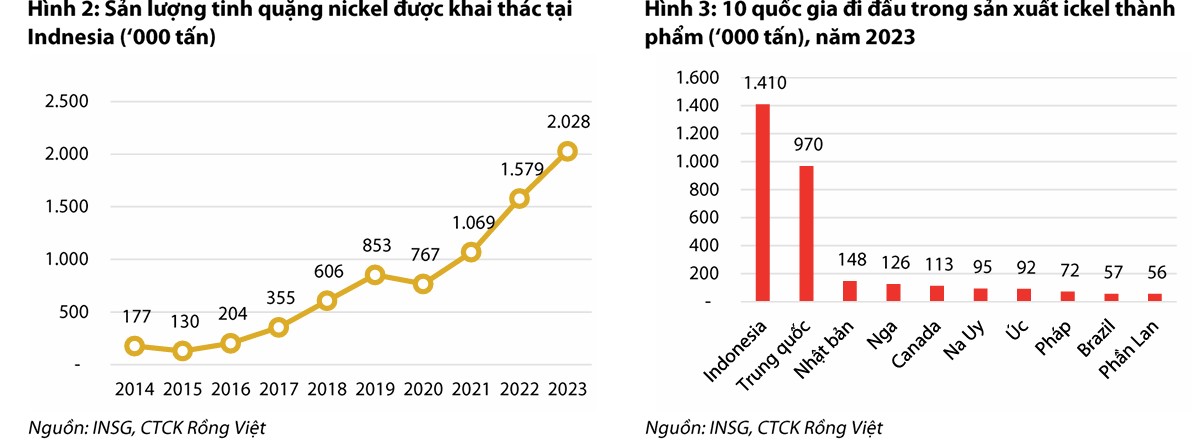

Với vị thế là trung tâm của nguồn cung toàn cầu, sở hữu trữ lượng lớn nhất thế giới và chiếm tới 58% sản lượng niken năm 2023, mọi động thái điều tiết từ Indonesia đều có khả năng chi phối trực tiếp đến cán cân cung – cầu quốc tế.

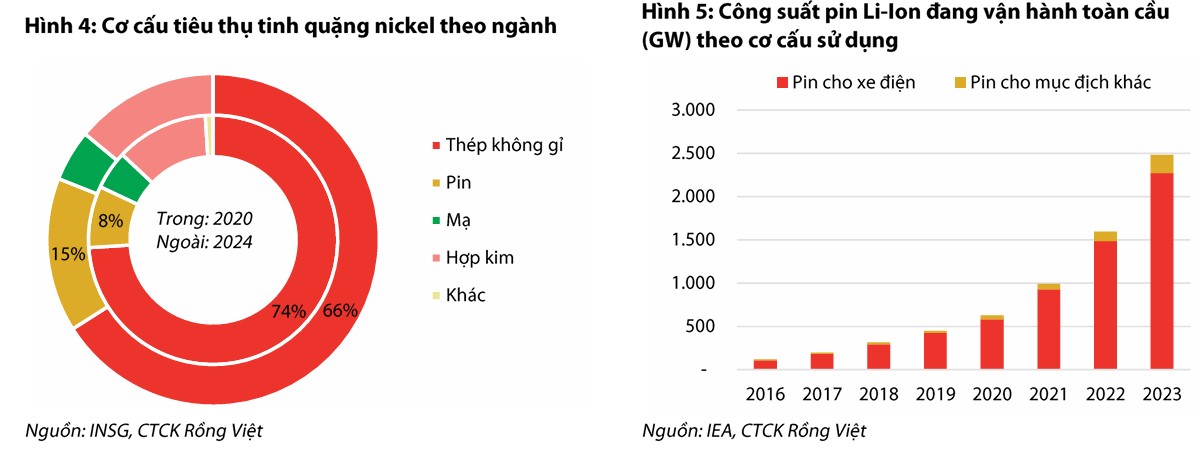

Về phía cầu, VDSC nhận định rằng sự phổ biến của công nghệ pin lưu trữ và xe điện sẽ tiếp tục là “ngòi nổ” tăng trưởng chính cho tiêu thụ niken trong dài hạn. Trong giai đoạn 2020-2024, tổng công suất pin lưu trữ vận hành toàn cầu đã tăng gấp 4 lần, trong đó xe điện chiếm tới 90% nhu cầu này.

Indonesia đánh cược vào niken bị đe dọa bởi giá toàn cầu giảm

Mặc dù trong ngắn hạn nhu cầu có thể chịu ảnh hưởng từ sự chuyển dịch sang dòng pin LFP sử dụng ít niken hơn, nhưng triển vọng tiêu thụ từ Trung Quốc – quốc gia chiếm hơn 60% tổng lượng niken thành phẩm – vẫn là yếu tố then chốt quyết định xu hướng giá.

Tại thị trường Việt Nam, Tập đoàn PC1 (HSX: PC1) nổi lên là điểm sáng duy nhất trong chuỗi giá trị này thông qua đơn vị thành viên là Công ty Khoáng sản Tấn Phát.

Với mỏ niken-đồng tại Hòa An, Cao Bằng có công suất ổn định từ 50,000 đến 60,000 tấn tinh quặng mỗi năm, PC1 sở hữu lợi thế lớn nhờ trữ lượng đảm bảo hoạt động trong vòng 15-20 năm tới.

Đặc biệt, toàn bộ sản lượng của doanh nghiệp hiện được bao tiêu bởi đối tác chiến lược Trafigura, giúp PC1 duy trì dòng tiền ổn định và hưởng lợi trực tiếp khi giá niken thế giới bước vào chu kỳ phục hồi.

Elibook Team không có khuyến nghị giao dịch đối với PC1.

Theo KBSV Reseach (12.2025) , Trên thực tế Indonesia đã có kế hoạch cắt giảm sản lượng nickel từ 272 triệu tấn năm 2024 xuống còn 150 triệu tấn nickel vào 2025, và cũng từng có kế hoạch cắt giảm nickel trong 2024. Tuy nhiên do sản lượng từ các dự án đã phê duyệt vẫn đổ ra thị trường, tồn kho nickel thế giới trong 2025 liên tục tạo đỉnh mới (tồn kho hiện tại tăng 64% so với cuối 2024). Vì thế, đợt cắt giảm này cần xem xét mức cắt giảm thực tế có thể lên đến bao nhiêu mới có thể đánh giá được tác động cụ thể.

Nếu Indonesia có thể cắt giảm sản lượng về mức 250 triệu tấn (tương đương mức sản lượng 2024), giá nickel kỳ vọng có thể tạo đáy trong 2025 và tăng trưởng trở lại từ 2026, về lại vùng giá trung bình của 2024 (cao hơn 13% giá trung bình 2025).

Với giả định sản lượng xuất khẩu 2026 tương đương 2024 (65 nghìn tấn), lợi nhuận mảng nickel của PC1 ước đạt 255 tỷ VND (+40% yoy), đóng góp 7.5% tăng trưởng lợi nhuận 2026 cho PC1.