TTCK Việt Nam

Ngành Bất động sản Khu công nghiệp 2026: Sau phép thử, chu kỳ mới bắt đầu

-

Chu kỳ mới khởi động: Sau giai đoạn khó khăn bởi địa chính trị và thuế quan, hoạt động cho thuê đất KCN phục hồi từ cuối 2025–đầu 2026. Việt Nam vẫn giữ lợi thế cạnh tranh nhờ vị trí địa lý, chi phí điện thấp và mạng lưới 19 FTA bao phủ gần 90% GDP toàn cầu.

- Phân hóa thị trường: Nguồn cung mới tại Hải Phòng, Vũng Tàu, Bình Dương tạo áp lực lên giá thuê. Miền Bắc nổi bật nhờ giá thuê thấp hơn ~26% và kết nối biên giới Trung Quốc; miền Nam dịch chuyển sản xuất về phía Bắc Bình Dương, trong khi Đồng Nai và Bà Rịa – Vũng Tàu nổi lên quanh sân bay Long Thành và cảng Cái Mép – Thị Vải.

-

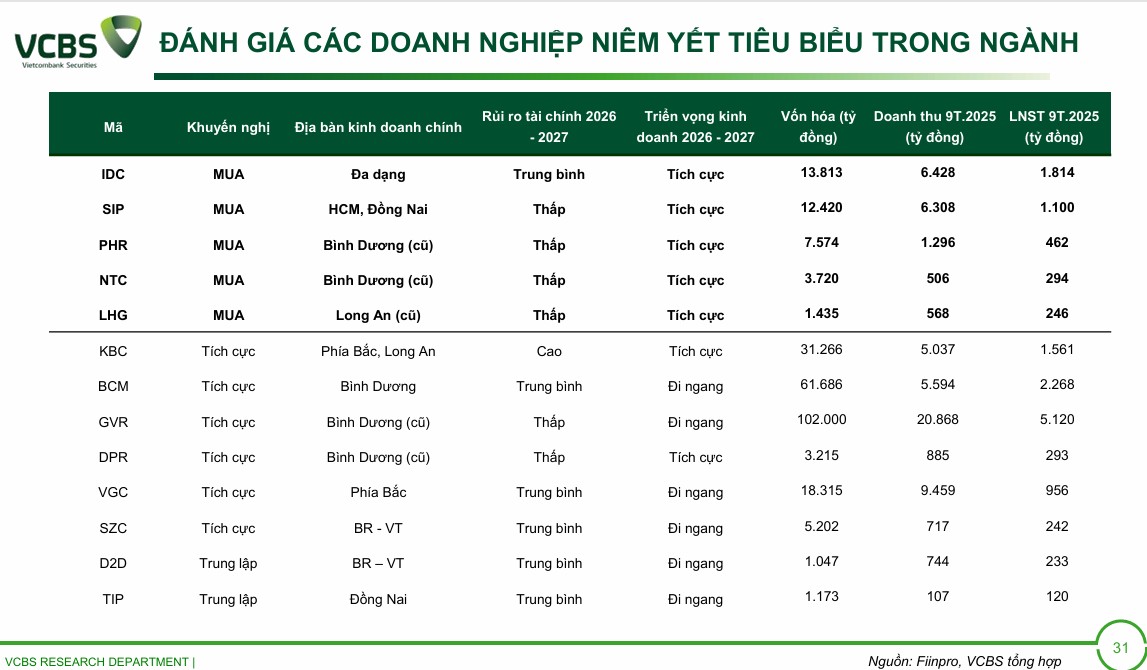

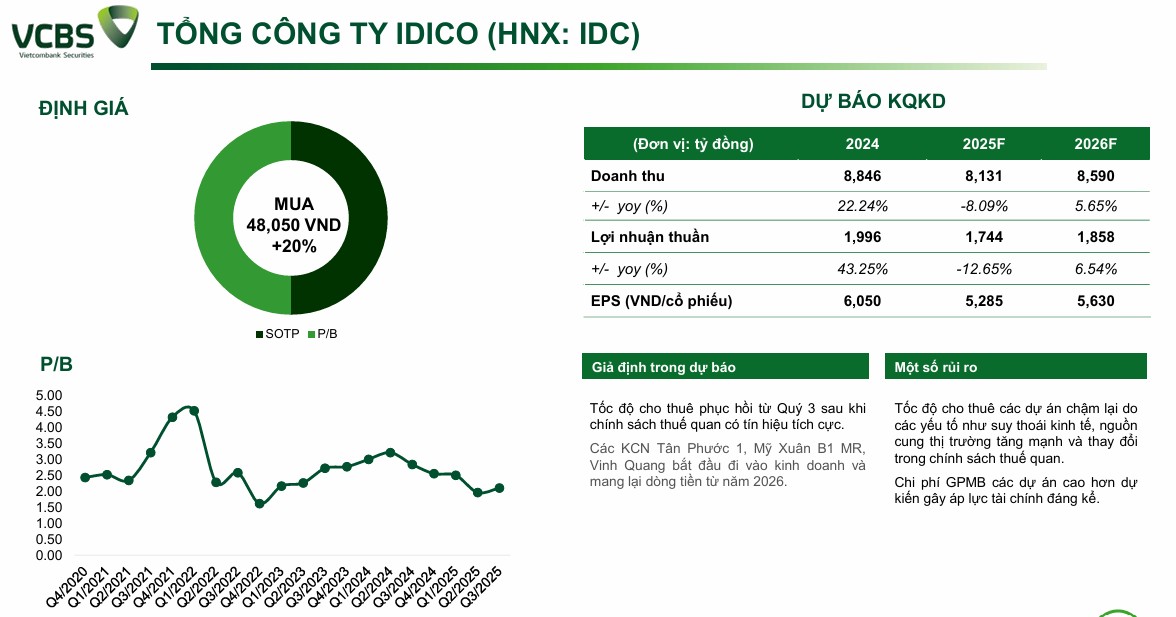

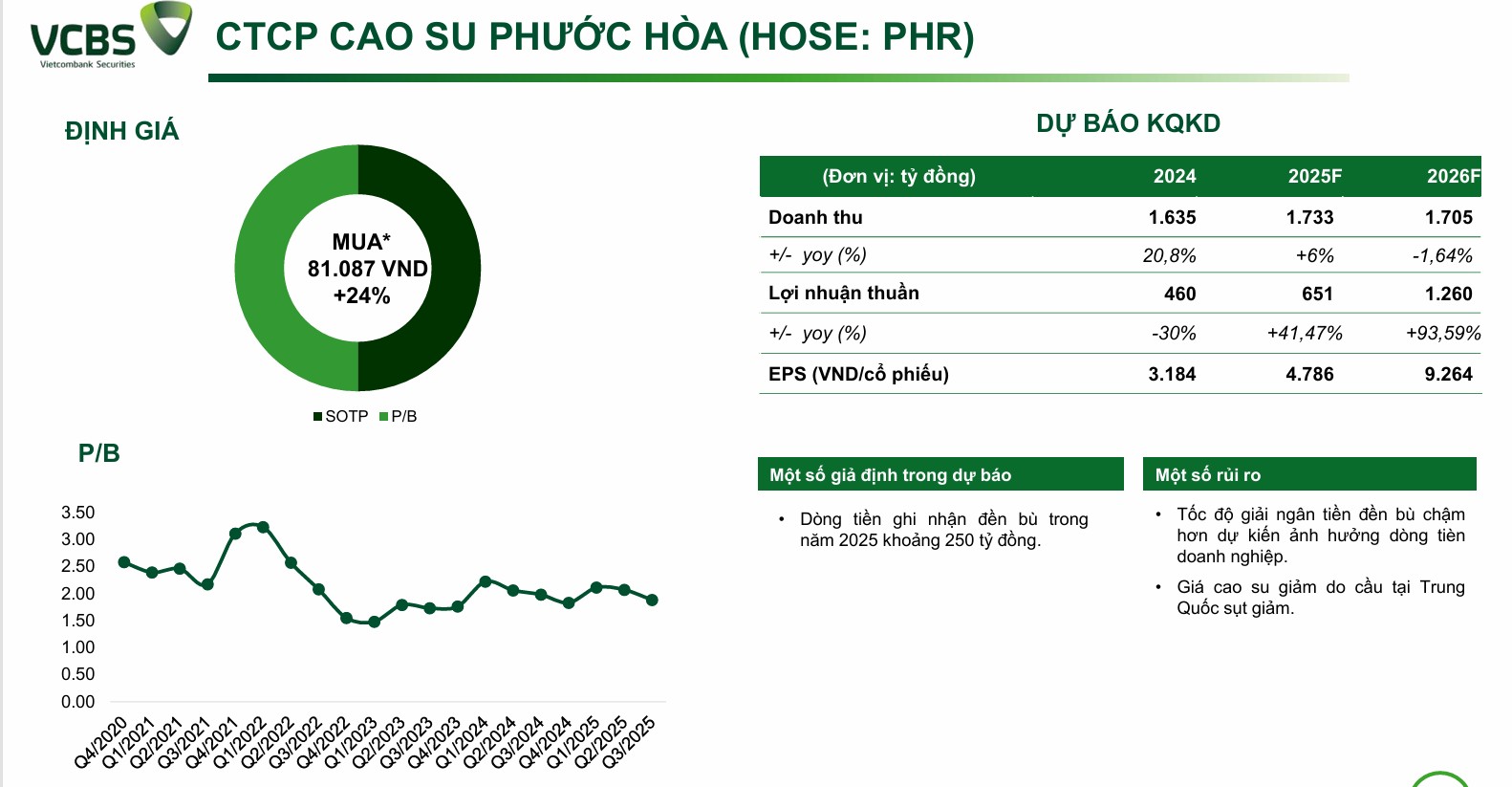

Cơ hội đầu tư: Nhóm cao su (GVR, PHR, DPR) hưởng lợi lớn từ chuyển đổi đất sang KCN và đền bù hạ tầng. VCBS khuyến nghị MUA IDC (giá mục tiêu 48,050 đồng/cp, LNST 2026 tăng 6.5%) và PHR (giá mục tiêu 81,087 đồng/cp, LNST 2026 tăng 94%)

Theo báo cáo triển vọng từ Công ty Chứng khoán Vietcombank (VCBS), ngành bất động sản khu công nghiệp (BĐS KCN) đang đứng trước ngưỡng cửa của một chu kỳ phát triển mới sau khi vượt qua những “phép thử” quan trọng về địa chính trị và thuế quan.

VCBS nhận định giai đoạn khó khăn nhất đã qua, và hoạt động cho thuê đất KCN dự kiến sẽ ghi nhận sự phục hồi tích cực từ cuối năm 2025 đến đầu năm 2026.

Tâm lý nhà đầu tư dần ổn định khi những lo ngại về thuế quan hạ nhiệt nhờ các kết quả đàm phán sơ bộ giữa Việt Nam và Mỹ, đồng thời các doanh nghiệp FDI đã bắt đầu tái đàm phán các hợp đồng MOU với quy mô lớn.

Việt Nam duy trì vị thế điểm sáng thu hút FDI

VCBS đánh giá rằng mức thuế quan mới không đủ mạnh để kích hoạt một làn sóng dịch chuyển sản xuất khỏi Việt Nam.

Các doanh nghiệp FDI thường đưa ra quyết định dựa trên chiến lược dài hạn thay vì các chính sách ngắn hạn có thể thay đổi theo nhiệm kỳ chính trị.

Việt Nam vẫn duy trì được các lợi thế cạnh tranh cốt lõi như vị trí địa lý giáp biên giới Trung Quốc giúp tối ưu chi phí logistics, giá điện sản xuất duy trì ở mức cạnh tranh và đặc biệt là mạng lưới Hiệp định thương mại tự do (FTA) rộng khắp thế giới.

Tính đến năm 2025, Việt Nam đã ký kết 19 FTA, bao phủ gần 90% GDP toàn cầu, giúp giảm mức thuế quan trung bình cho hàng công nghiệp từ 16.6% xuống chỉ còn 1.1%.

Sự phân hóa và áp lực cạnh tranh từ nguồn cung mới

Bước sang năm 2026, thị trường sẽ chứng kiến sự gia tăng mạnh mẽ về nguồn cung khi nhiều dự án KCN mới tại Hải Phòng, Vũng Tàu và Bình Dương hoàn thiện mặt bằng.

VCBS dự báo nguồn cung tăng cao sẽ gây áp lực lên giá thuê và tỷ lệ hấp thụ, đồng thời làm mờ đi lợi thế về “vị trí” đơn thuần khi hạ tầng giao thông liên vùng ngày càng hoàn thiện.

Trong bối cảnh này, hiệu quả kinh doanh của các doanh nghiệp sẽ phụ thuộc vào năng lực triển khai dự án, uy tín với nhà đầu tư ngoại và khả năng tiếp cận các trục cao tốc, cảng biển thay vì chỉ sở hữu quỹ đất lớn.

Điểm sáng tại khu vực phía Bắc và sự dịch chuyển tại phía Nam

Khu vực phía Bắc được đánh giá là điểm sáng nhờ vị trí tiếp giáp Trung Quốc, thu hút các doanh nghiệp công nghệ cao và cơ khí dịch chuyển cơ sở sản xuất để đảm bảo quy định về xuất xứ hàng hóa.

Với giá thuê thấp hơn khoảng 26% so với miền Nam và hệ thống đường sắt kết nối biên giới đang được đẩy mạnh, các KCN miền Bắc sở hữu dư địa tăng trưởng lớn.

Tại miền Nam, sự phân hóa diễn ra rõ nét khi các trung tâm truyền thống như Bình Dương tập trung dịch chuyển sản xuất về phía Bắc của tỉnh để ưu tiên quỹ đất phía Nam cho đô thị và dịch vụ.

Đồng thời, các “cực” thu hút FDI mới đang hình thành xung quanh sân bay Long Thành (Đồng Nai) và cụm cảng Cái Mép – Thị Vải (Bà Rịa – Vũng Tàu).

Cơ hội đột biến từ nhóm doanh nghiệp KCN – Cao su

VCBS dành sự quan tâm đặc biệt cho nhóm doanh nghiệp cao su chuyển đổi đất sang làm khu công nghiệp như GVR, PHR, DPR.

Nhóm này dự kiến sẽ ghi nhận lợi nhuận đột biến trong giai đoạn 2026-2027 nhờ dòng tiền đền bù đất tăng mạnh khi các dự án hạ tầng như cao tốc TP.HCM – Chơn Thành được đẩy nhanh tiến độ.

Bên cạnh đó, việc giá cao su xuất khẩu kỳ vọng neo ở mức cao (quanh mức 46 triệu đồng/tấn) do nguồn cung tự nhiên hạn chế cũng đóng góp vào sự ổn định tài chính cho các doanh nghiệp này.

Lựa chọn cơ hội đầu tư và định giá: IDC, PHR.

Trong danh mục theo dõi, VCBS đưa ra khuyến nghị MUA đối với các doanh nghiệp có quỹ đất đa dạng, năng lực tài chính vững mạnh và sở hữu các mảng kinh doanh bổ trợ mang lại dòng tiền ổn định như IDICO (IDC), SIP, và Cao su Phước Hòa (PHR).

IDC được đánh giá cao nhờ quỹ đất thương phẩm liên tục mở rộng tại các vị trí chiến lược và mảng phân phối điện trong KCN mang lại dòng tiền bền vững.

VCBS đưa ra giá mục tiêu 48,050 đồng/cổ phiếu dựa trên kỳ vọng lợi nhuận thuần năm 2026 tăng 6.5%, đạt 1,858 tỷ đồng.

Trong khi đó, PHR là đại diện tiêu biểu cho cơ hội nhận đền bù chuyển đổi đất và hưởng lợi nhuận từ các liên doanh KCN lớn như VSIP III. VCBS (16.1.2026) đưa ra giá mục tiêu 81,087 đồng/cổ phiếu dựa trên kỳ vọng lợi nhuận năm 2026 tăng 94% yoy, đạt 1,260 tỷ đồng.

Bảng so sánh quan điểm chính giữa VCBS và SHS về triển vọng ngành BĐS KCN năm 2026

| Tiêu chí | Quan điểm của VCBS | Quan điểm của SHS |

| Trạng thái thị trường | Chu kỳ mới bắt đầu từ cuối 2025 sau khi vượt qua “phép thử” thuế quan. | Đà hồi phục mạnh mẽ minh chứng qua KQKD quý 3/2025 của các doanh nghiệp đầu ngành. |

| Động lực tăng trưởng | 19 FTA, vị trí giáp Trung Quốc, chi phí điện và nhân công cạnh tranh. | Hạ tầng số (Data Center), mạng lưới cao tốc 5,000km và đầu tư công mạnh mẽ. |

| Xu hướng nguồn cung | Gia tăng mạnh mẽ gây áp lực lên giá thuê và tỷ lệ lấp đầy. | Nguồn cung mới (~13,800 ha) là bước đệm cần thiết để thị trường hấp thụ cầu. |

| Địa bàn trọng điểm | Miền Bắc (giá thuê thấp, gần TQ) và khu vực quanh sân bay Long Thành. | Ninh Bình (miền Bắc) và Tây Ninh (miền Nam) nổi lên như các cực tăng trưởng mới. |

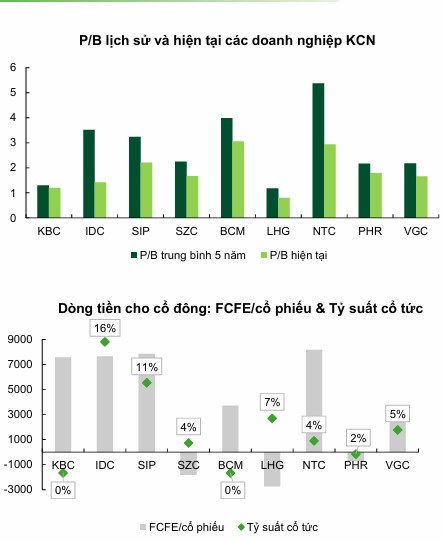

| Định giá ngành | Vùng giá hấp dẫn khi P/E dự phóng nhiều mã chỉ khoảng 8.x lần. | P/B toàn ngành ở mức 2.0 lần, thấp hơn đáng kể mức trung bình 2021-2024. |

| Cổ phiếu ưu tiên | IDC, PHR, GVR, DPR, SIP. | VGC, SIP, IDC, KBC, BCM. |

Bất động sản Khu công nghiệp Việt Nam 2026: Đón đầu làn sóng hạ tầng và kỷ nguyên Trung tâm dữ liệu