Phân tích Doanh Nghiệp

HDB: Tiềm năng tăng trưởng vượt trội từ hệ sinh thái và tái cơ cấu

-

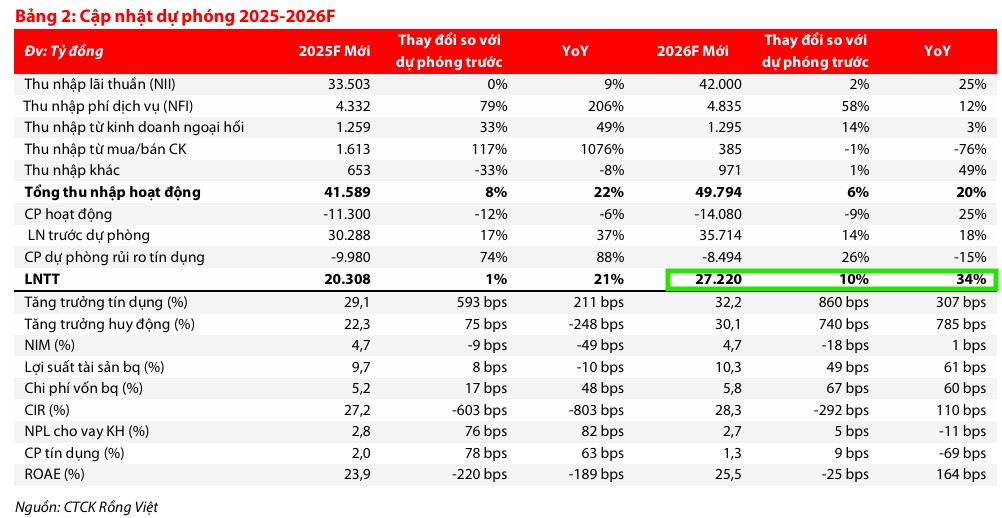

Động lực tăng trưởng: HDBank được ưu tiên hạn mức tín dụng cao nhờ tiếp nhận Đông Á Bank, dự phóng tăng trưởng tín dụng 29–32% trong 2 năm tới, cùng với nguồn thu ngoài lãi bùng nổ từ bảo hiểm và tư vấn doanh nghiệp.

- Hiệu quả sinh lời vượt trội: ROE dự phóng 2026 đạt 26.6%, NIM ổn định quanh 5% nhờ HD Saison; lợi nhuận sau thuế dự kiến tăng 33.8% năm 2026.

-

Chiến lược dài hạn: HDBank hoàn thiện hệ sinh thái tài chính số, mở rộng sở hữu nước ngoài (có thể lên 49%), tạo kỳ vọng tái định giá mạnh mẽ cho cổ phiếu; rủi ro chính là chất lượng tài sản ở phân khúc hộ kinh doanh nông nghiệp.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán Rồng Việt (VDSC) vào ngày 16.1.2026, cổ phiếu HDB đang được đánh giá rất tích cực với mức giá trị hợp lý ước tính là 31,000 đồng.

Mức định giá này tương đương với chỉ số P/B dự phóng cho năm 2025 và 2026 lần lượt là 2.1 và 1.7 lần, phản ánh niềm tin vào khả năng duy trì hiệu quả sinh lời bền vững của ngân hàng trong chu kỳ kinh tế mới.

Động lực từ tăng trưởng tín dụng và nguồn thu đa dạng

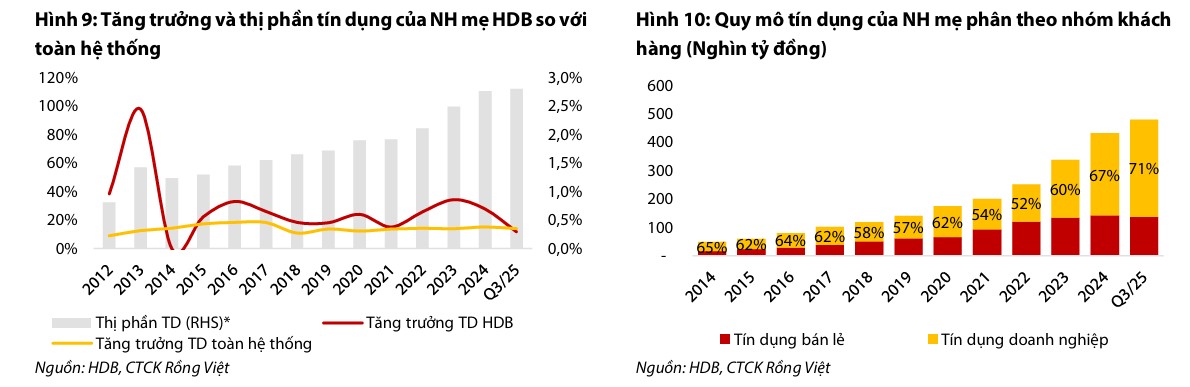

HDBank sở hữu lợi thế cạnh tranh đặc biệt về quy mô tăng trưởng tín dụng. Việc nhận chuyển giao bắt buộc ngân hàng yếu kém Đông Á Bank không chỉ là trách nhiệm tái cơ cấu mà còn mở ra cơ hội giúp HDBank được cơ quan quản lý ưu tiên cấp hạn mức tín dụng cao hơn đáng kể so với mặt bằng chung.

VDSC dự phóng tăng trưởng tín dụng của HDB sẽ đạt mức ấn tượng, lần lượt là 29.1% và 32.2% cho hai năm tới. Động lực này được củng cố bởi bộ đệm vốn vững chắc và chiến lược tập trung vào phân khúc khách hàng doanh nghiệp vừa và lớn, giúp ngân hàng tối ưu hóa dòng vốn.

Không chỉ dựa vào lãi vay thuần túy, HDBank đang cho thấy sự chuyển mình mạnh mẽ trong việc đa dạng hóa nguồn thu. Thu nhập ngoài lãi ghi nhận sự bùng nổ, đặc biệt là từ mảng dịch vụ bảo hiểm và tư vấn doanh nghiệp.

Đáng chú ý, việc đáp ứng vốn điều lệ tối thiểu 50,000 tỷ đồng cho phép ngân hàng mở rộng sang các lĩnh vực mới như kinh doanh vàng.

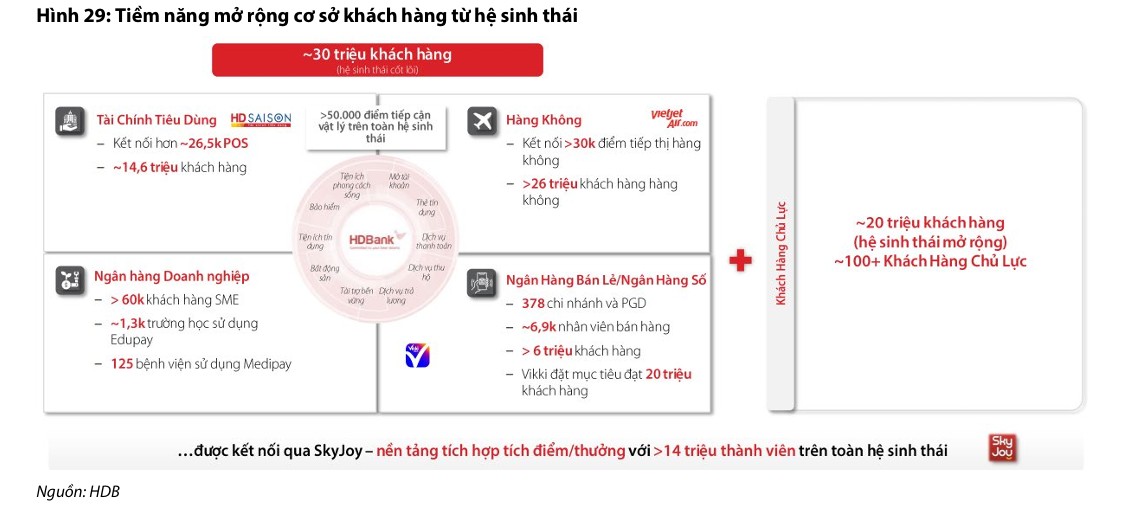

Bên cạnh đó, hệ sinh thái tài chính HD đang được hoàn thiện với kế hoạch nâng tỷ lệ sở hữu tại HD Securities và tiên phong tham gia thị trường tài sản mã hóa thông qua việc thành lập sàn giao dịch tài sản số, đón đầu làn sóng tài chính số tại Việt Nam.

Hiệu quả sinh lời dẫn đầu ngành và câu chuyện nhà đầu tư chiến lược

HDBank tiếp tục duy trì vị thế là một trong những ngân hàng có hiệu suất sinh lời tốt nhất hệ thống với ROE dự phóng năm 2026 đạt tới 26.6%.

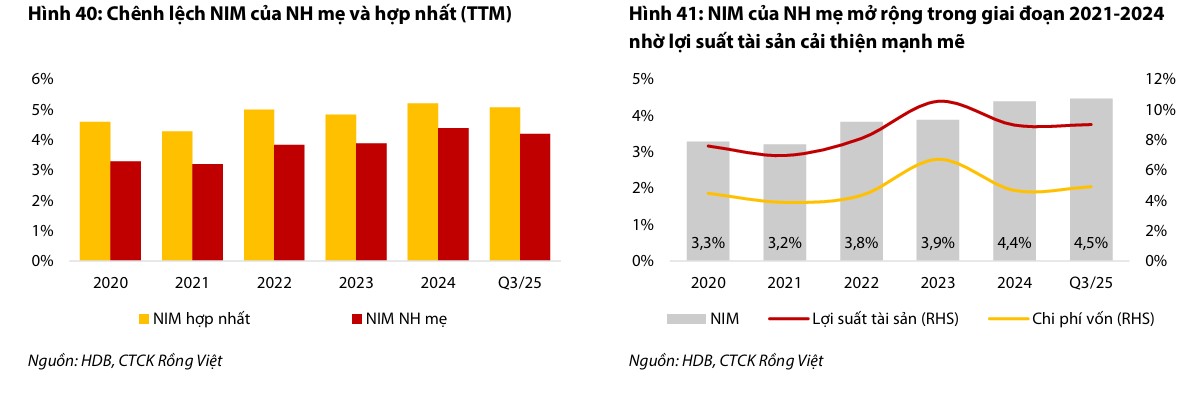

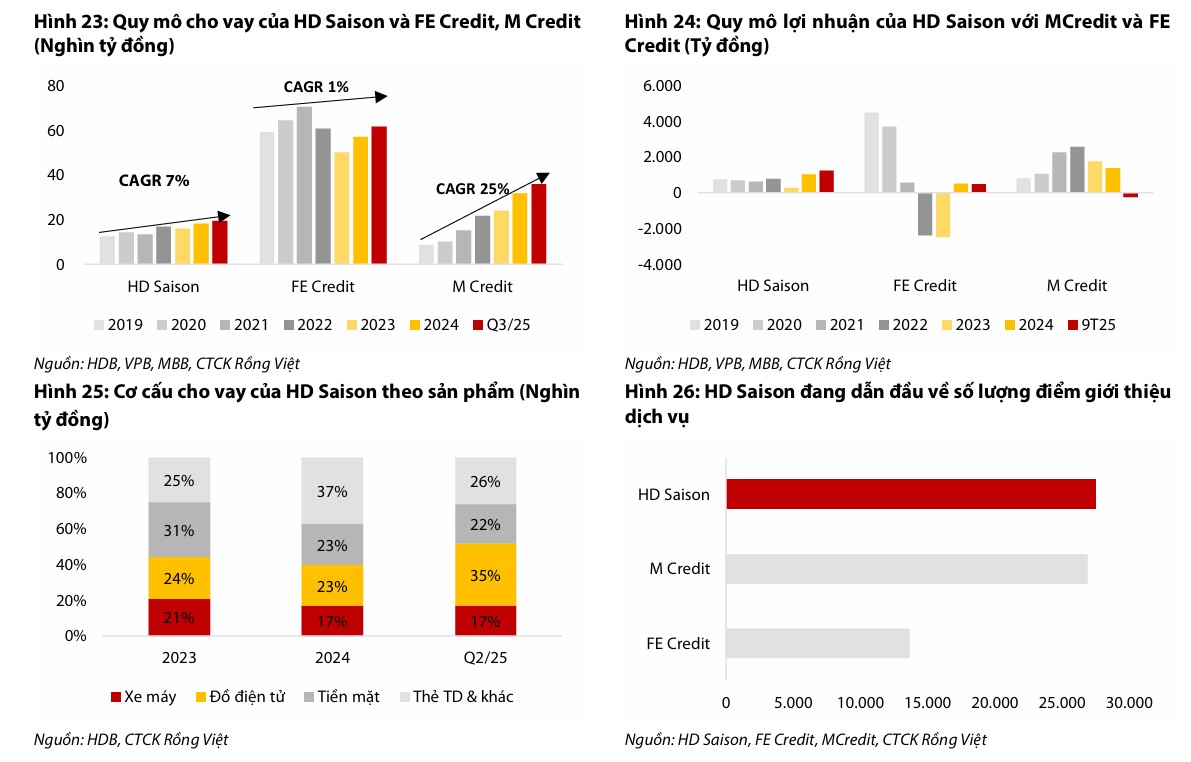

NIM hợp nhất của ngân hàng ổn định quanh mức 5% nhờ sự đóng góp quan trọng từ công ty tài chính tiêu dùng HD Saison – đơn vị có mức biên lãi thuần vượt trội so với các đối thủ cùng ngành.

Mặc dù chi phí hoạt động vẫn là một yếu tố cần tối ưu, nhưng tỷ lệ CIR đã có những cải thiện rõ rệt, hỗ trợ cho đà tăng trưởng lợi nhuận sau thuế dự kiến đạt mức 33,8% vào năm 2026.

Một trong những câu chuyện hấp dẫn nhất đối với giới đầu tư trong trung hạn chính là khả năng phát hành riêng lẻ cho đối tác chiến lược nước ngoài.

Hiện tại, HDBank vẫn còn dư địa sở hữu nước ngoài khoảng 22%. Với cơ chế ưu đãi dành cho ngân hàng tham gia tái cơ cấu, tỷ lệ này có thể được mở rộng tối đa lên tới 49%, tạo ra kỳ vọng về một đợt tái định giá mạnh mẽ cho cổ phiếu trên thị trường chứng khoán.

Những thách thức về chất lượng tài sản

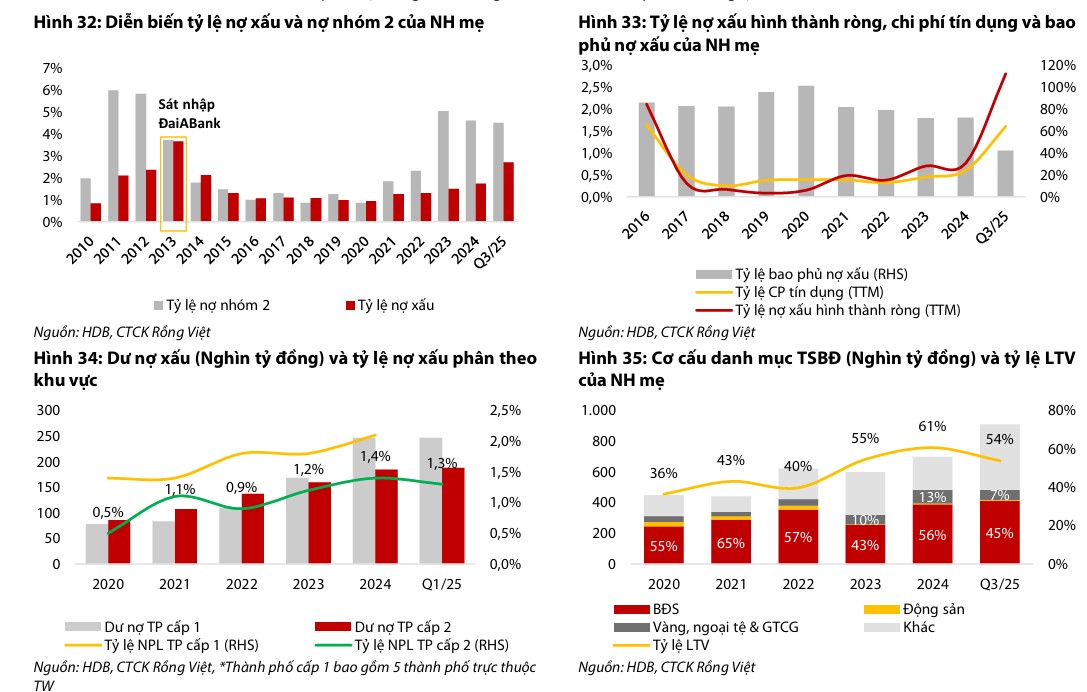

Bên cạnh những điểm sáng, VDSC cũng lưu ý về rủi ro suy giảm chất lượng tài sản, đặc biệt là ở phân khúc khách hàng hộ kinh doanh trong lĩnh vực nông nghiệp do biến động kinh tế.

Tỷ lệ nợ xấu của ngân hàng mẹ có xu hướng tăng trong giai đoạn gần đây, kéo theo áp lực trích lập dự phòng rủi ro tín dụng. Tuy nhiên, ngân hàng đã chủ động điều chỉnh chiến lược củng cố bộ đệm dự phòng và nâng cao năng lực quản trị rủi ro để đảm bảo sự ổn định dài hạn.

Với triển vọng tăng trưởng lợi nhuận trước thuế khả quan và các bước đi chiến lược trong việc mở rộng hệ sinh thái tài chính số, HDBank được kỳ vọng sẽ tiếp tục bứt phá và mang lại giá trị gia tăng lớn cho cổ đông trong giai đoạn 2026-2027.

Định giá và khuyến nghị

Công ty Chứng khoán Rồng Việt (VDSC) vào ngày 16.1.2026 đánh giá cao cổ phiếu HDB với mức giá trị hợp lý ước tính là 31,000 đồng.

Phiên 19/1, mã HDB xuất hiện thỏa thuận đột biến hơn 291 triệu đơn vị, trị giá trên 8,800 tỷ đồng. Khối ngoại khả năng cao là bên tham gia chính khi sang tay lượng lớn cổ phiếu tại mức giá 30,400 đồng/cp, bất chấp thị giá HDB đã tăng 65% trong một năm qua.

HDB là một trong các cổ phiếu hiếm hoi ngành ngân hàng vẫn còn giữ được điểm breakout nền giá. Elibook Team khuyến nghị tiếp tục nắm giữ.

HDB: Dự phóng Lợi nhuận trước thuế 2025 tăng trưởng 24% nhờ Thu nhập ngoài lãi bứt phá