Chuyên mục khác

VTP: Đón đầu cơ chế đặc thù và kỳ vọng bứt phá từ hạ tầng Logistics

-

Triển vọng tăng trưởng dài hạn: Viettel Post (VTP) hưởng lợi từ cơ chế đặc thù cho doanh nghiệp quân đội, được ưu tiên dự án logistics trọng điểm và hỗ trợ tài chính, giúp nâng cao năng lực cạnh tranh.

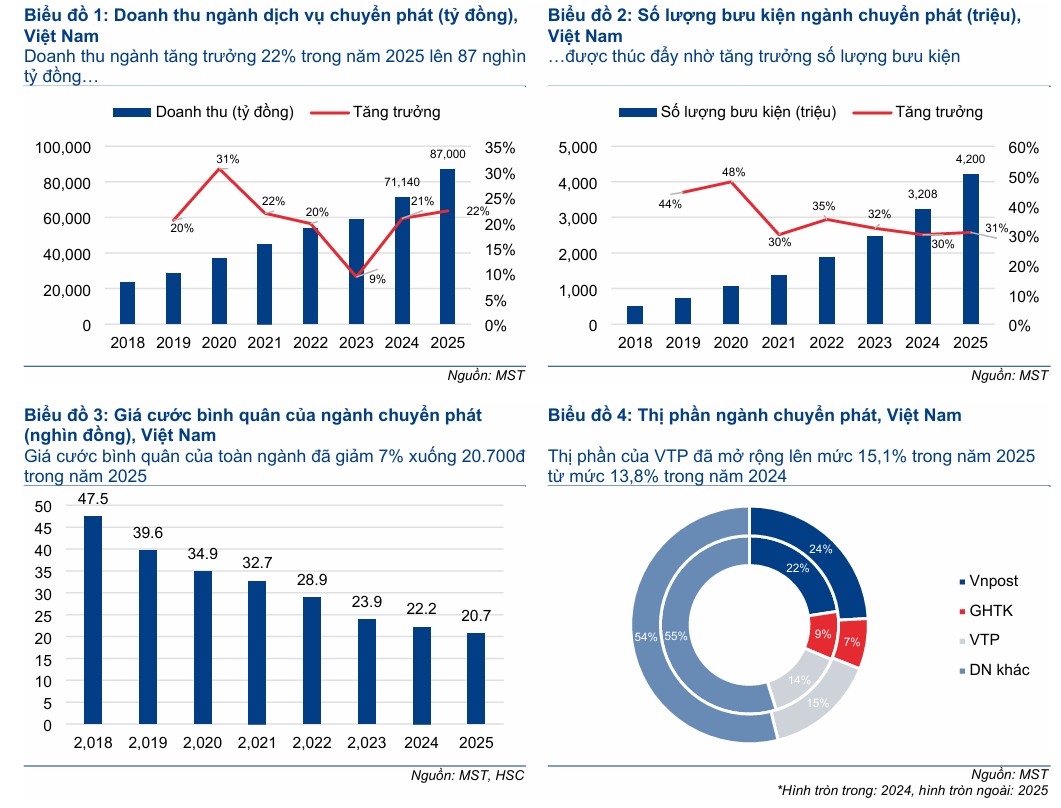

- Kết quả kinh doanh & thị phần: Năm 2025, VTP đạt thị phần 15.1%, vượt trội so với đối thủ ngoại; HSC dự báo lợi nhuận thuần tăng 24% năm 2026 lên 499 tỷ đồng, tiếp tục duy trì đà tăng trưởng hai chữ số.

-

Động lực chiến lược: Công viên Logistics Lạng Sơn và mô hình cửa khẩu thông minh tại biên giới được kỳ vọng tạo bứt phá từ 2028, củng cố vị thế VTP là doanh nghiệp logistics đầu ngành với hậu thuẫn mạnh từ Viettel.

Theo báo cáo phân tích mới nhất từ Công ty Chứng khoán HSC, cổ phiếu Viettel Post (VTP) cùng các doanh nghiệp thuộc hệ sinh thái Viettel đang đứng trước cơ hội tăng trưởng dài hạn nhờ dự thảo nghị định về các cơ chế quản lý tài chính và hoạt động đặc thù dành cho doanh nghiệp quân đội.

Mặc dù HSC đã hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá cổ phiếu tăng mạnh 20% trong thời gian ngắn, HSC vẫn đánh giá cao triển vọng nền tảng của doanh nghiệp trong bối cảnh ngành chuyển phát đang có sự thay đổi mang tính cấu trúc.

Dự thảo nghị định do Bộ Quốc phòng soạn thảo dự kiến mang lại các chính sách ưu đãi vượt trội về đầu tư và hỗ trợ tài chính. Cụ thể, VTP có thể được ưu tiên thực hiện các dự án trọng điểm quốc gia về logistics và chuyển đổi số.

Đáng chú ý, ngân sách Nhà nước có thể hỗ trợ tài chính cho các “nhiệm vụ quân sự và quốc phòng” mà VTP đang thực hiện, chẳng hạn như duy trì mạng lưới bưu cục tại vùng sâu vùng xa hoặc tham gia cứu trợ thiên tai.

Điều này giúp tách biệt chi phí nhiệm vụ quốc gia khỏi hoạt động kinh doanh cốt lõi, tạo sự công bằng và nâng cao năng lực cạnh tranh cho doanh nghiệp.

Về mặt vận hành, VTP đang nghiên cứu triển khai mô hình cửa khẩu thông minh tại các tỉnh biên giới trọng điểm như Móng Cái, Hà Khẩu, Mộc Bài và Lao Bảo. Sau thành công của Công viên Logistics Lạng Sơn (LSLP) trong giai đoạn 2024-2025, cơ chế ưu tiên lựa chọn nhà đầu tư được đề xuất sẽ giúp VTP đẩy nhanh tiến độ các dự án hạ tầng lớn này.

Đồng thời, việc đơn giản hóa thủ tục tăng vốn – hiện chỉ cần Viettel phê duyệt thay vì Bộ Quốc phòng theo Nghị định 366/2025/NĐ-CP – sẽ giúp doanh nghiệp linh hoạt hơn trong việc huy động nguồn lực cho các kế hoạch mở rộng quy mô.

Nhìn lại kết quả kinh doanh, năm 2025 ghi nhận sự bứt phá về thị phần của VTP lên mức 15.1% bất chấp sự cạnh tranh gay gắt từ các đối thủ ngoại.

HSC lưu ý rằng thị trường đang chuyển dịch từ cuộc chiến về giá sang cuộc đua về chất lượng dịch vụ và tốc độ giao hàng. Việc các đối thủ như Ninja Van rút lui khỏi thị trường là minh chứng cho thấy lợi thế của các doanh nghiệp sở hữu hạ tầng mạng lưới rộng khắp và quy trình xử lý tối ưu như VTP.

HSC dự báo lợi nhuận thuần của VTP sẽ tăng trưởng mạnh mẽ ở mức 24% trong năm 2026 , đạt 499 tỷ đồng, và 18% trong năm 2027, đạt 590 tỷ đồng. Động lực chính đến từ sự bùng nổ của thương mại điện tử và việc tối ưu hóa chi phí vận hành.

Đặc biệt, Công viên Logistics Lạng Sơn được kỳ vọng sẽ bắt đầu đóng góp đáng kể vào lợi nhuận từ năm 2028, giúp VTP duy trì đà tăng trưởng hai chữ số trong dài hạn.

Theo HSC, tại mức giá mục tiêu 128,000 đồng, VTP vẫn là lựa chọn hàng đầu cho các nhà đầu tư muốn nắm giữ cổ phiếu đầu ngành logistics với sự hậu thuẫn mạnh mẽ từ tập đoàn mẹ và các chính sách đặc thù của Nhà nước.

Bảng so sánh quan điểm HSC và BVSC về VTP

| Tiêu chí so sánh | Quan điểm của HSC (19.1.2026) | Quan điểm của BVSC (31.12.2026) |

| Khuyến nghị | Tăng tỷ trọng (Hạ từ Mua vào do giá đã tăng mạnh) | Khả quan |

| Giá mục tiêu | 128,000 VNĐ/cp | 122,000 VNĐ/cp |

| Dự báo LNST 2026 | 499 tỷ đồng (+24% YoY) | 504 tỷ đồng (+25.5% YoY) |

| Thị phần (2025) | Ước tính đạt 15.1% | Ước tính đạt 9.2% |

| Động lực từ Chính sách | Nhấn mạnh Nghị định về cơ chế đặc thù cho doanh nghiệp quân đội, giúp hỗ trợ tài chính và ưu tiên dự án quốc gia. | Tập trung vào làn sóng Thương mại điện tử (TMĐT) với tốc độ tăng trưởng kép (CAGR) 19.2%. |

| Dự án chiến lược | Kỳ vọng Công viên Logistics Lạng Sơn (LSLP) đóng góp lớn từ 2028 nhờ nâng công suất thông quan. | Đánh giá cao LSLP (143.7 ha), dự kiến mang về >2,700 tỷ doanh thu/năm từ 2029 với biên lãi ròng >18%. |

| Lợi thế cạnh tranh | Chất lượng dịch vụ và tốc độ giao hàng vượt trội; mạng lưới hạ tầng rộng khắp giúp chiếm ưu thế khi đối thủ ngoại (Ninja Van) rút lui. | Công nghệ hiện đại (Robot AGV, băng tải Cross-belt) giúp tối ưu chi phí; chuyển dịch từ giao hàng chặng cuối sang B2B (chuỗi cung ứng). |

| Định hướng mô hình | Nhà cung cấp hạ tầng Logistics thông minh, cửa khẩu thông minh (Móng Cái, Hà Khẩu, Mộc Bài…). | Nhà cung cấp giải pháp chuỗi cung ứng toàn diện cho khách hàng doanh nghiệp (B2B). |

VTP: Công viên Logistics Lạng Sơn trở thành động lực tăng trưởng mới