Phân tích Doanh Nghiệp

HCM: Tự doanh hụt ăn vài trăm tỷ, cổ phiếu nằm sàn. Sự thật phía sau là gì?

-

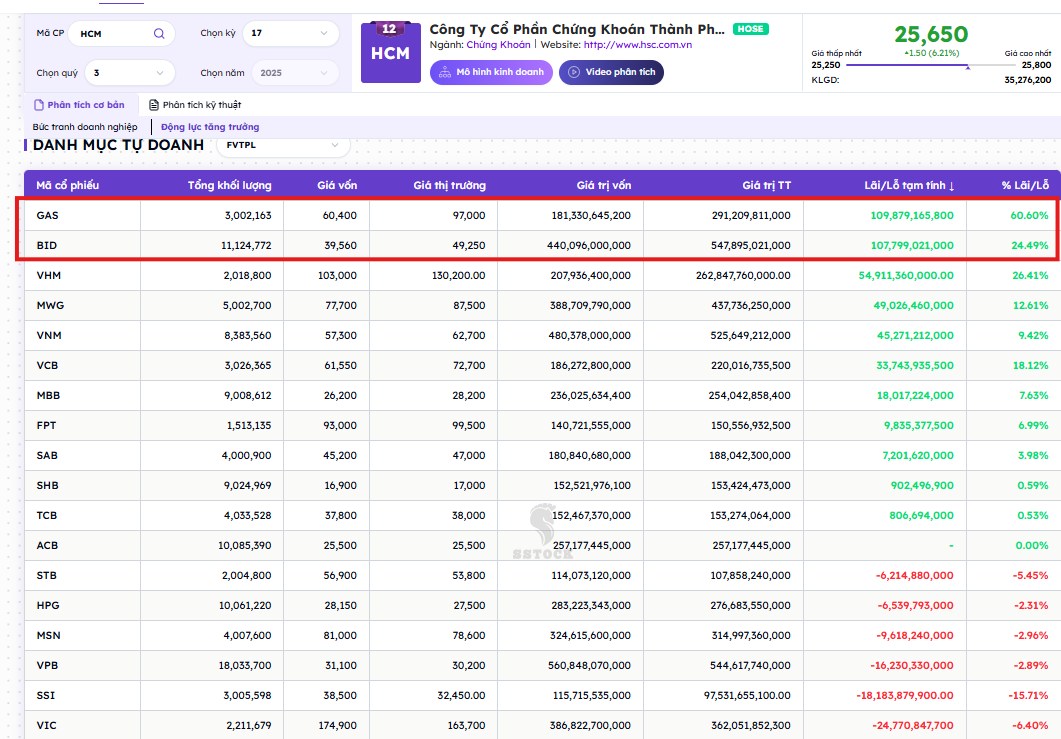

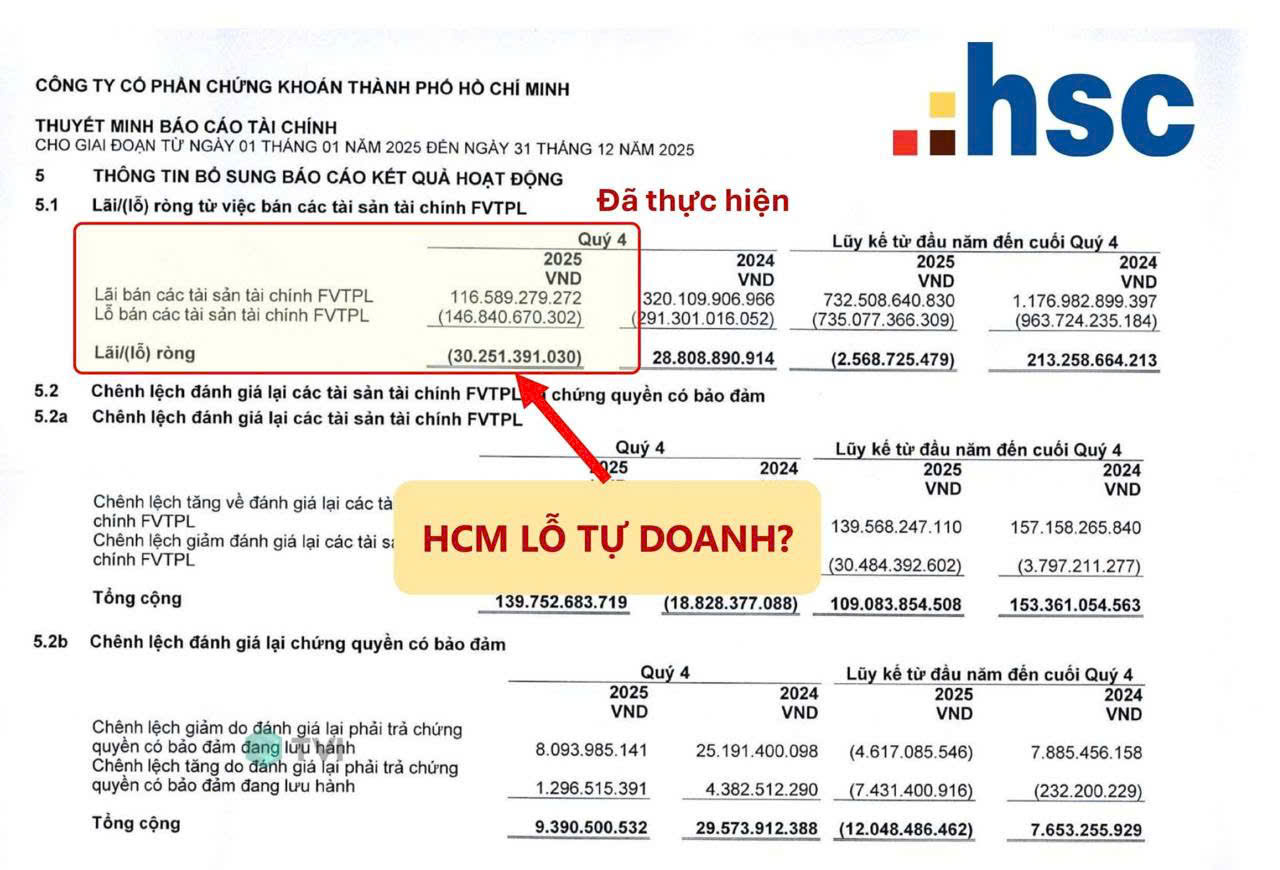

Sự kiện phiên 21/1/2026: Cổ phiếu HCM giảm sàn do mảng tự doanh bán mạnh các mã trụ (BID, VCB, GAS), khiến kỳ vọng lãi vài trăm tỷ thành lỗ ~30 tỷ.

- Bản chất hoạt động: Danh mục tự doanh chủ yếu phục vụ tạo lập thị trường (chứng quyền, ETF) và phòng vệ rủi ro, trong khi lợi nhuận cốt lõi đến từ cho vay margin (gần 1,000 tỷ đồng năm 2025) và môi giới.

-

Triển vọng dài hạn: HSC kết thúc 2025 với doanh thu 4,366 tỷ (+32% YoY), LNTT 1,474 tỷ (+14% YoY), dư nợ margin đạt kỷ lục 28,150 tỷ; nền tảng vốn mạnh sau tăng vốn lên 10,800 tỷ đồng giúp sẵn sàng bứt phá giai đoạn 2026.

Phiên ngày 21.1.2026, cổ phiếu HCM nằm sàn sau thông tin công ty chứng khoán HSC (mã HCM) đã bán mạnh danh mục tự doanh trong Quý 4/2025, đặc biệt là các mã “trụ” như BID, VCB, GAS ngay trước thềm sóng tăng đầu năm 2026. Kỳ vọng về khoản lãi vài trăm tỷ bỗng chốc biến thành lỗ -30 tỷ là nguyên nhân khiến nhiều nhà đầu tư thất vọng và tháo chạy.

Tuy nhiên, nếu phân tích sâu vào bản chất, chúng ta sẽ thấy đây không phải là một sự thất vọng lớn, bởi mảng kinh doanh cốt lõi của HCM vẫn vững bền. Nhiều nhà đầu tư đã không thực sự hiểu được bản chất vai trò của mảng tự doanh trong việc hỗ trợ cho cốt lõi của doanh nghiệp.

Theo đó, doanh mục tự doanh của HCM có thể liên quan đến việc cầm hộ hàng (như case FPT hồi đầu năm 2025), sử dụng để thu lãi khi gặp trường hợp cạn nguồn margin cho vay, làm nhà tạo lập chứng quyền và ETF…

HCM không phải là CTCK thuần túy tự doanh kiểu như VIX, mà họ tập trung vào việc xây dựng nền tảng tạo ra dòng tiền thực và bền vững từ hoạt động cho vay margin. Năm 2025, mảng cho vay đã mang về lợi nhuận gần 1,000 tỷ đồng, đóng vai trò là trụ cột chính gánh vác cả hệ thống.

Tôi cho rằng, những nhà đầu tư lý trí sẽ tìm thấy cơ hội ở phiên bán sàn ngày hôm nay.

Giải mã danh mục tự doanh: Công cụ tạo lập, không phải “con bạc”

Sai lầm phổ biến nhất của nhà đầu tư là nhìn HSC như một “tay chơi chứng khoán” quy mô lớn. Thực tế, hàng nghìn tỷ đồng trong danh mục FVTPL của HSC không dùng để cá cược xu hướng thị trường. Vai trò chính của danh mục này là tạo lập thị trường và cung cấp thanh khoản cho các sản phẩm tài chính phức tạp như chứng quyền (CW) và quỹ ETF.

HSC mua cổ phiếu cơ sở để làm “kho hàng” đối ứng. Khi nhà đầu tư giao dịch chứng quyền, HSC luôn có sẵn hàng để đáp ứng, giúp thị trường vận hành mượt mà.

Lợi nhuận từ hoạt động này không đến từ việc cổ phiếu tăng giá bao nhiêu, mà đến từ tiền cổ tức đều đặn và các loại phí nghiệp vụ an toàn.

Việc lãi bán và lỗ bán tài sản tài chính thường duy trì ở mức tương đương nhau qua các năm là minh chứng cho thấy họ đang thực hiện nghiệp vụ phòng vệ rủi ro (hedging) chứ không phải đầu cơ chênh lệch giá.

Bước chuyển mình từ “Lãi giấy” sang “Tiền thật”

Câu chuyện HSC dịch chuyển mạnh từ tự doanh sang mảng cho vay margin trong Quý 4/2025 và đầu năm 2026 chính là minh chứng cho sự trưởng thành của một định chế. Trong khi tự doanh mang tính chất “đúng thì ăn, sai thì chịu” và lợi nhuận chỉ nằm trên sổ sách cho đến khi chốt, thì margin là mô hình tạo ra dòng tiền đều như nhịp thở.

HSC đã quyết định “đổi rủi ro lấy sự ổn định“. Việc bán đi các cổ phiếu trụ không phải là “lỡ sóng”, mà là để giải phóng hạn mức (room) cho vay.

Theo báo cáo tài chính, dư nợ margin của HSC đã đạt mức kỷ lục hơn 28,000 tỷ đồng vào cuối năm 2025. Đây là cuộc chơi mà lợi nhuận có thể lập kế hoạch được dựa trên chênh lệch lãi suất (NIM). Thay vì phải đoán cổ phiếu nào sẽ chạy, HSC đứng đúng chỗ để thu phí và lãi từ dòng tiền nóng của thị trường.

Cấu trúc tài sản: Ưu tiên dòng tiền bền vững

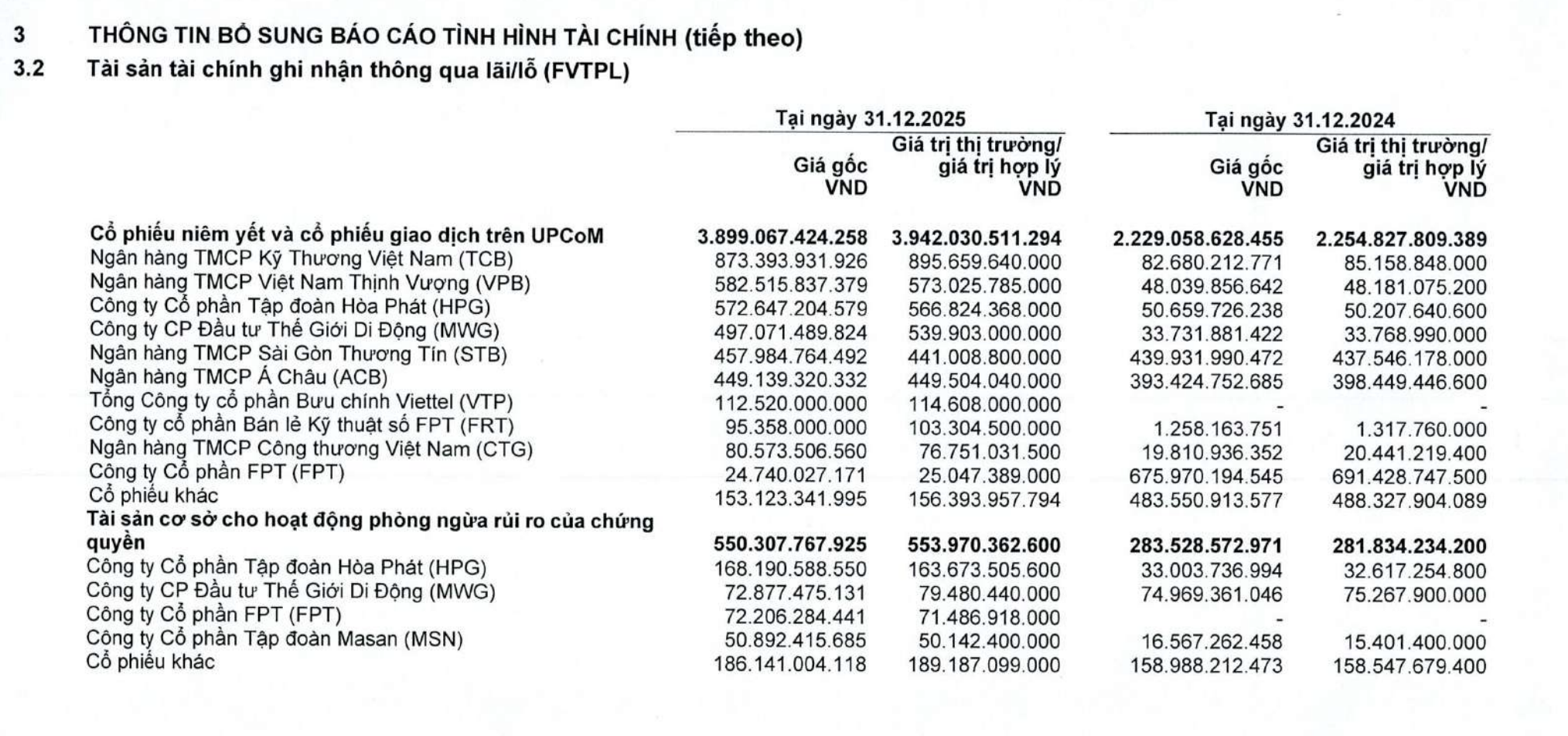

Nhìn vào bức tranh tổng thể, danh mục tự doanh của HSC thực tế thiên về các tài sản thu nhập cố định (fixed income) hơn là cổ phiếu.

Trong tổng tài sản tài chính, phần lớn lại nằm ở trái phiếu và chứng chỉ tiền gửi với tổng giá trị hơn 9,000 tỷ đồng, trong khi cổ phiếu niêm yết chỉ chiếm một phần nhỏ hơn. Điều này khẳng định bản chất của HSC là một hệ thống tài chính vận hành trên hạ tầng quản trị rủi ro và dịch vụ, chứ không phải một quỹ đầu cơ cổ phiếu.

Lợi nhuận thực sự của HSC chảy vào từ hai nguồn cốt lõi là cho vay Margin và Môi giới.

Năm 2025, mảng cho vay đã mang về lợi nhuận gần 1,000 tỷ đồng, đóng vai trò là trụ cột chính gánh vác cả hệ thống.

Việc tốc độ tăng doanh thu cao hơn tốc độ tăng chi phí lãi vay đã giúp biên lợi nhuận của HSC được cải thiện rõ rệt, hỗ trợ kết quả lợi nhuận ròng tăng trưởng bền vững bất chấp biến động của danh mục cổ phiếu.

Đẳng cấp quản trị của người làm tiền lớn

Sự thất vọng ngắn hạn của một bộ phận nhà đầu tư khi thấy HSC bán sớm cổ phiếu “trụ” chỉ phản ánh tư duy nhìn nhận doanh nghiệp như một nhà giao dịch kiểu như VIX. Trong khi đó, đẳng cấp của HSC nằm ở chỗ họ chọn chiến thắng theo kiểu “không được phép thua“. Việc ưu tiên vốn cho mảng margin giúp HSC tận dụng tối đa lợi thế quy mô khi thị trường hưng phấn và thanh khoản cải thiện.

Giá trị dài hạn của HCM không đến từ vài cú tự doanh ăn may đúng chu kỳ, mà đến từ sự ổn định và độ bền của bộ máy tạo dòng tiền. Khi đám đông còn đang bận mải mê phán xét việc bán sớm hay muộn, HSC đã kịp hoàn tất việc xây dựng một cỗ máy tài chính tối ưu, sẵn sàng thu phí thị trường trên diện rộng trong suốt cả chu kỳ tăng trưởng phía trước.

Lợi nhuận tích cực và tiềm năng tiếp tục hưởng lợi từ thanh khoản thị trường gia tăng

Công ty Chứng khoán HSC (HCM) đã khép lại năm tài chính 2025 với những con số tăng trưởng ấn tượng, khẳng định vị thế vững chắc trong nhóm dẫn đầu thị trường. Tổng doanh thu cả năm đạt 4,366 tỷ đồng, tăng trưởng 32% so với năm trước và hoàn thành gần như trọn vẹn kế hoạch đề ra.

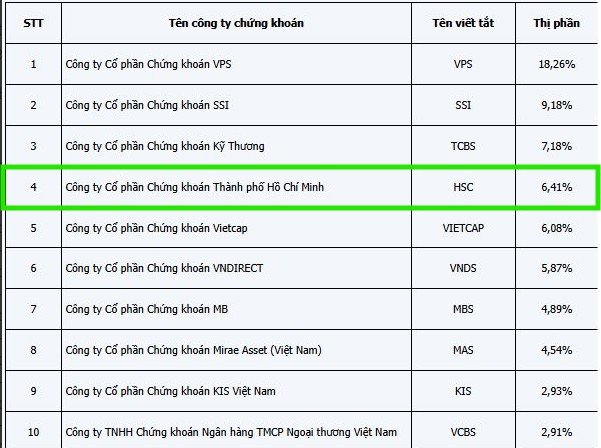

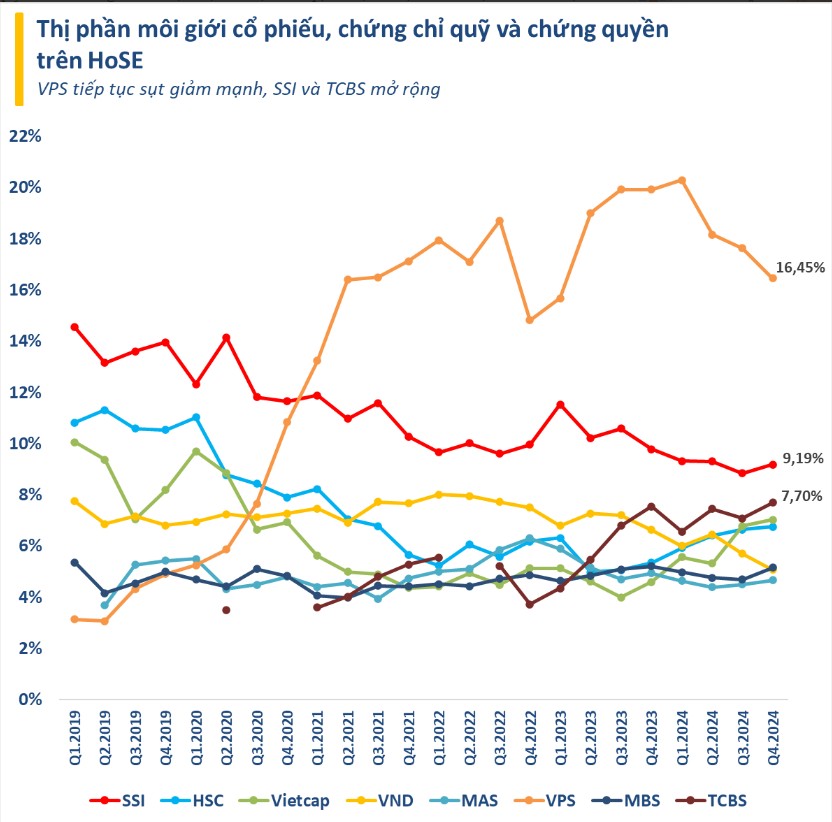

Động lực tăng trưởng chính đến từ sự bùng nổ của mảng môi giới với doanh thu tăng 40%, nhờ tận dụng tốt sự phục hồi của thanh khoản thị trường và duy trì thị phần top 4 trên sàn HOSE (thị phần 6.7%).

Đặc biệt, mảng cho vay ký quỹ đã vươn lên mạnh mẽ với dư nợ đạt mức kỷ lục hơn 28,150 tỷ đồng, tăng 38% so với đầu năm, sau khi doanh nghiệp được bổ sung nguồn vốn từ đợt phát hành cổ phiếu, mang về khoản doanh thu gần 2,400 tỷ đồng.

Bên cạnh các mảng kinh doanh cốt lõi, hoạt động tự doanh và tư vấn tài chính của HSC cũng duy trì được sự ổn định và hiệu quả, đóng góp tích cực vào bức tranh tài chính chung.

Sau khi khấu trừ các chi phí vận hành và chi phí vốn, lợi nhuận trước thuế của công ty đạt 1,474 tỷ đồng, tăng trưởng 14% so với năm 2024.

Với tổng tài sản đạt xấp xỉ 46.500 tỷ đồng và vốn chủ sở hữu dồi dào, HSC không chỉ hoàn thành tốt các chỉ tiêu lợi nhuận mà còn tạo dựng được nền tảng tài chính cực kỳ vững chắc để sẵn sàng bứt phá và mở rộng quy mô kinh doanh trong giai đoạn 2026 sắp tới.

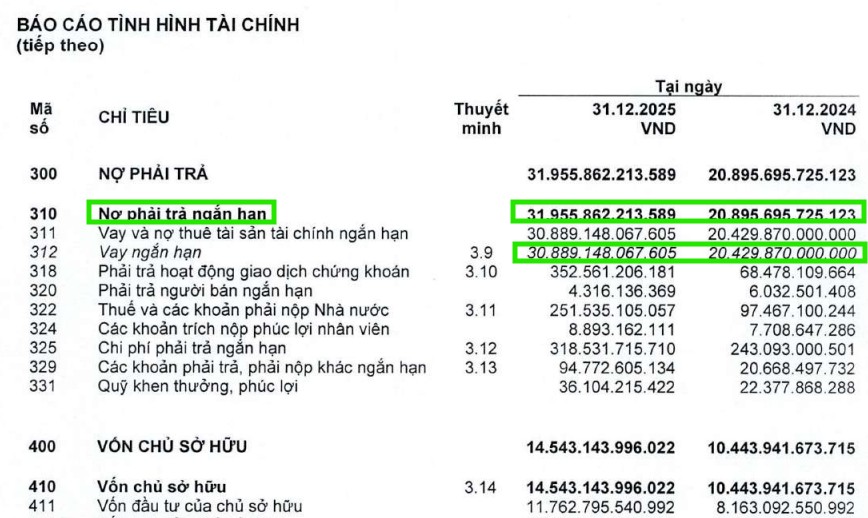

Trong đợt phát hành tăng vốn năm 2025, HSC đã huy động thêm 3,600 tỷ, nâng vốn điều lệ từ 7,200 tỷ đồng lên 10,800 tỷ đồng, và trong quý 3 vừa qua, dư nợ margin cũng đã tăng thêm 8,000 tỷ, gần như gấp đôi so với số vốn huy động được. Như vậy, tỷ lệ cho vay margin/VCSH của HCM cũng sắp tiệm gần trở lại vùng 200%.

Tuy nhiên, HCM vẫn cho thấy khả năng xoay nguồn tốt. Cuối năm 2025, nợ ngắn hạn của HCM tăng 52% so với đầu năm, lên 30 nghìn tỷ (giảm nhẹ so với quý 4 là 34 nghìn tỷ), chủ yếu là vay ngân hàng để tài trợ cho hoạt động cho vay margin.

Vì thế, chỉ cần thanh khoản thị trường chung duy trì trên tỷ cổ phiếu mỗi phiên, HCM sẽ là người được hưởng lợi.

Elibook Team tổng hợp từ nhiều nguồn.