Phân tích Doanh Nghiệp

PVS: Động lực từ Siêu dự án Hải Sư Vàng 430 triệu thùng và Lộ trình Chuyển sàn HOSE

-

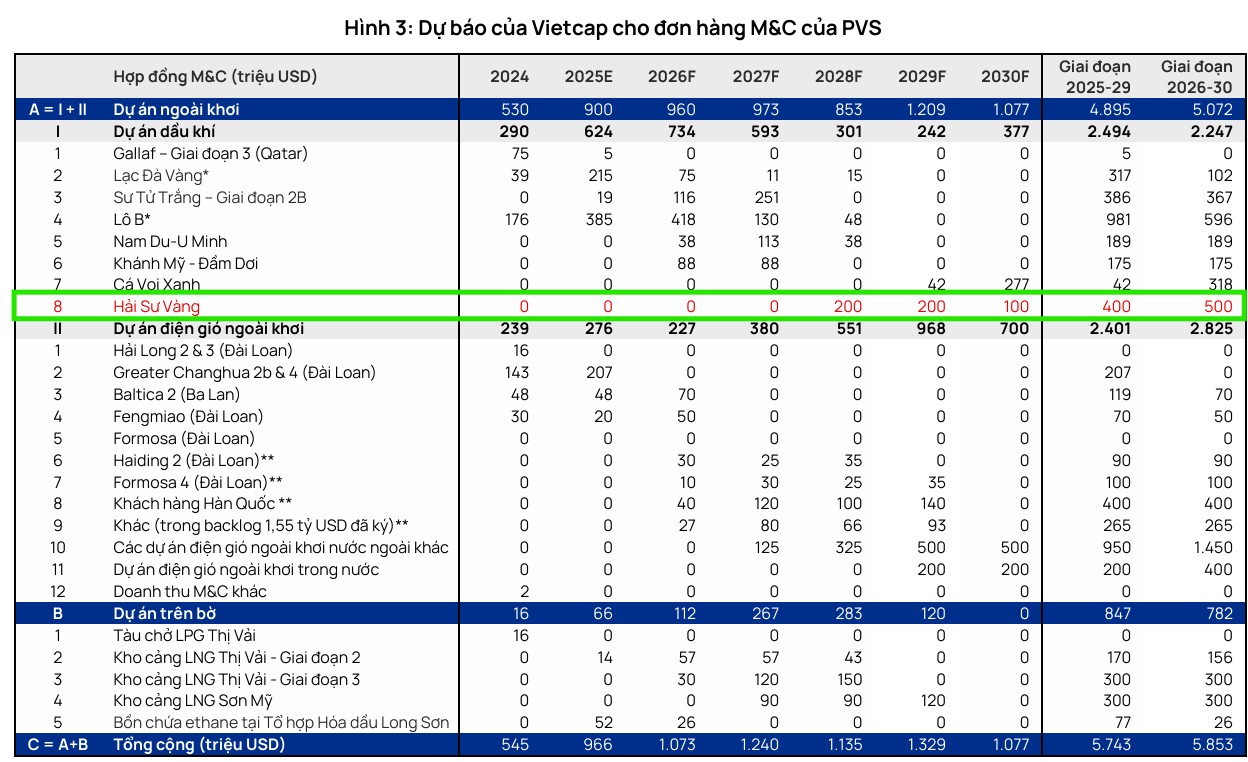

Động lực tăng trưởng chính: Siêu dự án Hải Sư Vàng với trữ lượng ~430 triệu thùng dầu quy đổi, backlog dự kiến 500 triệu USD giai đoạn 2026–2030, cùng các hợp đồng M&C trị giá 2.1 tỷ USD (điện gió ngoài khơi, Lô B, Lạc Đà Vàng, Sư Tử Trắng).

- Lợi thế tài chính: Doanh thu bằng USD chiếm 60–70% giúp PVS hưởng lợi lớn từ lãi tỷ giá (400–600 tỷ đồng/năm). LNST 2026 dự báo đạt 1,613 tỷ đồng (+17% YoY), biên lợi nhuận O&M phục hồi lên 9.5%.

-

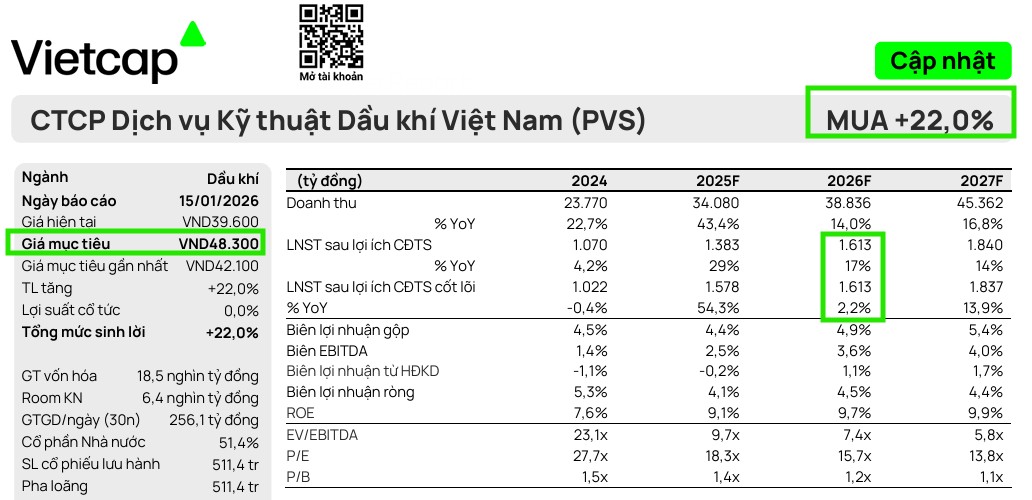

Bước ngoặt doanh nghiệp: PVS chuẩn bị chuyển sàn từ HNX sang HOSE năm 2026, kỳ vọng tăng thanh khoản và hút vốn ngoại. Vietcap nâng giá mục tiêu lên 48,300 đồng/cp, khuyến nghị MUA, với P/E 2026 chỉ 15.7x, PEG 0.8 – mức định giá hấp dẫn so với trung bình lịch sử.

Theo báo cáo cập nhật mới nhất từ Vietcap, Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đang đứng trước giai đoạn tăng trưởng bùng nổ nhờ sự cộng hưởng từ chu kỳ đầu tư năng lượng trong nước và những bước đi chiến lược tại thị trường quốc tế. Vietcap đã điều chỉnh tăng giá mục tiêu của PVS thêm 15% lên mức 48,300 đồng/cổ phiếu, đồng thời duy trì khuyến nghị Mua dựa trên triển vọng lợi nhuận khả quan và vị thế đầu ngành dịch vụ kỹ thuật dầu khí.

Tăng trưởng đột phá từ mảng M&C và dự án Hải Sư Vàng

Điểm nhấn quan trọng trong mô hình dự báo của Vietcap là việc bổ sung dự án Hải Sư Vàng vào danh mục backlog.

Với trữ lượng ước tính khoảng 430 triệu thùng dầu quy đổi, Hải Sư Vàng là một trong những phát hiện dầu khí lớn nhất khu vực ASEAN trong hai thập kỷ qua.

Dự án này có quy mô gấp gần 7 lần mỏ Lạc Đà Vàng và được kỳ vọng sẽ đóng góp khoảng 500 triệu USD vào backlog mảng Cơ khí & Xây dựng (M&C) của PVS trong giai đoạn 2026–2030.

Vietcap dự báo quyết định đầu tư cuối cùng (FID) sẽ được thông qua vào năm 2027, mở đường cho việc khởi công xây dựng từ năm 2028 và khai thác dòng dầu đầu tiên vào năm 2030.

Sự vững chắc của mảng M&C còn được củng cố bởi các hợp đồng đã ký kết trị giá khoảng 2.1 tỷ USD, bao gồm các dự án điện gió ngoài khơi tại Đài Loan, Ba Lan, Hàn Quốc và các dự án dầu khí trọng điểm trong nước như Lô B, Lạc Đà Vàng và Sư Tử Trắng giai đoạn 2B.

Vietcap dự báo doanh thu mảng M&C sẽ tăng trưởng 17% trong năm 2026 khi các dự án lớn bước vào giai đoạn thi công cao điểm, giúp lợi nhuận gộp của phân khúc này tăng mạnh 34% so với cùng kỳ.

Lợi thế từ tỷ giá và tối ưu hóa lợi nhuận cốt lõi

Một yếu tố cốt lõi hỗ trợ lợi nhuận của PVS trong năm 2025 và giai đoạn tới là khả năng hưởng lợi từ biến động tỷ giá.

Với cơ cấu doanh thu bằng đồng USD chiếm tới 60–70% trong khi chi phí bằng USD ở mức thấp hơn, PVS sở hữu lợi thế tự nhiên giúp ghi nhận các khoản lãi tỷ giá thuần đáng kể.

Vietcap ước tính lãi tỷ giá thuần sẽ đạt khoảng 677 tỷ đồng trong năm 2025 và duy trì trung bình 400 tỷ đồng mỗi năm trong giai đoạn 2026–2030. Đây được xem là khoản thu mang tính ổn định và bền vững, phản ánh sự mở rộng mạnh mẽ của PVS tại các thị trường nước ngoài.

Năm 2026, lợi nhuận sau thuế của cổ đông công ty mẹ dự báo đạt 1,613 tỷ đồng, tăng 17% so với năm 2025.

Kết quả này còn được hỗ trợ bởi việc công ty không còn phải ghi nhận các chi phí bất thường liên quan đến dự án Sao Mai – Bến Đình, đồng thời dự kiến nhận được các khoản bồi thường hợp đồng và hoàn nhập dự phòng bảo hành từ các dự án đã hoàn thành.

Vietcap cũng kỳ vọng biên lợi nhuận gộp của mảng vận hành và bảo trì (O&M) sẽ phục hồi lên mức 9.5%, tương đương mức trung bình lịch sử, đóng góp tích cực vào dòng tiền hoạt động.

Bước ngoặt chuyển sàn và định giá hấp dẫn

Bên cạnh các yếu tố kinh doanh, PVS đang chuẩn bị cho lộ trình chuyển niêm yết từ sàn HNX sang HOSE vào năm 2026 theo cơ chế của Thông tư 139/2025/TT-BTC. Bước đi này được kỳ vọng sẽ giúp nâng cao tính minh bạch, cải thiện thanh khoản và thu hút thêm các dòng vốn ngoại lớn vào cổ phiếu này.

Vietcap (15.1.2026) đã điều chỉnh tăng giá mục tiêu của PVS thêm 15% lên mức 48,300 đồng/cổ phiếu, đồng thời duy trì khuyến nghị Mua dựa trên triển vọng lợi nhuận khả quan và vị thế đầu ngành dịch vụ kỹ thuật dầu khí.

Hiện tại, PVS đang giao dịch ở mức P/E dự báo năm 2026 là 15.7x, thấp hơn đáng kể so với mức trung bình 5 năm của công ty là 18x.

Với tốc độ tăng trưởng kép EPS giai đoạn 2026–2028 dự báo đạt 19% và PEG ở mức 0.8, Vietcap đánh giá PVS là một cơ hội đầu tư giá trị trong chu kỳ tăng trưởng mới của ngành dầu khí và năng lượng tái tạo.

Như vậy, Vietcap đã nâng giá mục tiêu của PVS lên ngang bằng với HSC, khoảng quanh 48,000 đồng/cổ phiếu

Bảng so sánh quan điểm Vietcap và HSC về PVS

| Tiêu chí | Vietcap (Cập nhật 15/01/2026) | HSC (Cập nhật 02/12/2025) |

| Khuyến nghị | MUA | MUA VÀO |

| Giá mục tiêu | 48,300 đồng/cp (Tăng 15%) | 48,000 đồng/cp (Tăng 3%) |

| Động lực tăng trưởng chính | Siêu dự án Hải Sư Vàng (backlog 500 triệu USD) và chu kỳ đạt đỉnh của Lô B, Lạc Đà Vàng. | Dự án Lô B – Ô Môn là “xương sống” dài hạn (doanh thu tỷ USD từ EPCI và FSO). |

| Yếu tố tài chính nổi bật | Lãi tỷ giá thuần (400-600 tỷ/năm) nhờ doanh thu USD lớn (60-70%). | Dòng tiền ổn định từ các hợp đồng vận hành FSO/FPSO dài hạn (đến năm 2049). |

| Mảng Điện gió ngoài khơi | Tập trung vào backlog 1 tỷ USD hiện hữu (Đài Loan, Ba Lan, Hàn Quốc). | Coi đây là chiến lược chuyển đổi mạnh mẽ sang năng lượng tái tạo trong dài hạn. |

| Sự kiện doanh nghiệp | Lộ trình chuyển sàn HOSE năm 2026 giúp tăng thanh khoản và hút vốn ngoại. | Kỳ vọng Chính phủ đơn giản hóa quy trình giúp PVS mở rộng đầu tư quốc tế. |

| Dự phóng LNST 2026 | 1,613 tỷ đồng (+17% YoY). | Kỳ vọng tăng trưởng kép (CAGR) lợi nhuận đạt 25.6% giai đoạn 2025-2027. |

PVS: Dự án Lô B- Ô Môn sẽ mang lại lợi nhuận khoảng 10 triệu đôla mỗi năm