Phân tích Doanh Nghiệp

Vì sao các CTCK thận trọng với ngành phân bón trong năm 2026?

-

Quan điểm thận trọng: MAS và BSC đều đánh giá ngành phân bón ở mức trung lập năm 2026, do giá bán toàn cầu hạ nhiệt, rủi ro địa chính trị (Nga, Belarus, Trung Quốc) và sự phân hóa rõ rệt giữa nhóm urê hưởng lợi và nhóm DAP/kali gặp khó.

- Yếu tố hỗ trợ: Luật thuế VAT 5% áp dụng toàn ngành từ 2025 giúp doanh nghiệp nội địa khấu trừ chi phí đầu vào, cải thiện biên lợi nhuận; nhu cầu nội địa phục hồi sau thời tiết cực đoan, xuất khẩu vẫn là động lực chính với Campuchia chiếm 34% giá trị.

-

Triển vọng tích cực cho urê: Vietcap dự báo chu kỳ tăng trưởng urê kéo dài xuyên suốt 2026, giá duy trì cao (~420 USD/tấn), chi phí khí giảm 5–7%, tạo “lợi nhuận kép” cho các doanh nghiệp như DCM, vốn còn mở rộng sang NPK, hóa chất và công nghệ sinh học; khuyến nghị MUA với giá mục tiêu 46,600 đồng/cp

Miare Asset (MAS): Chính sách và địa chính trị định hình diện mạo mới của ngành phân bón 2026:

Theo báo cáo chiến lược từ Mirae Asset (MAS), ngành phân bón Việt Nam bước vào năm 2026 với quan điểm đánh giá trung tính, trong đó sự phân hóa giữa các nhóm doanh nghiệp sẽ trở nên rõ nét hơn.

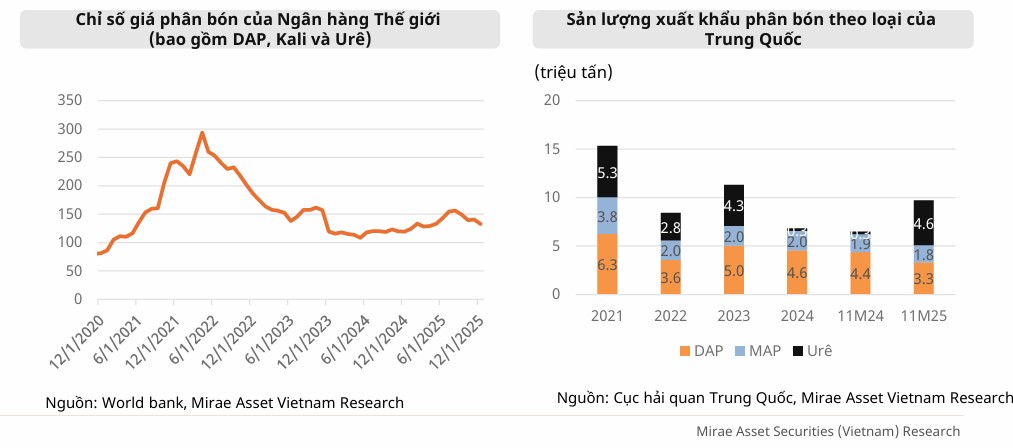

Triển vọng của ngành đang chịu sự chi phối mạnh mẽ bởi các quyết sách chính trị từ các cường quốc và sự thay đổi quan trọng trong luật thuế nội địa. Điểm sáng lớn nhất đến từ nhóm doanh nghiệp sản xuất urê nhờ sự kết hợp giữa chi phí nguyên liệu đầu vào ổn định và những khoảng trống nguồn cung trên thị trường quốc tế do chính sách hạn chế xuất khẩu của Trung Quốc.

Ngược lại, những phân khúc phụ thuộc vào nguồn nguyên liệu nhập khẩu như kali và phân lân sẽ tiếp tục đối mặt với mức độ bất định cao khi rủi ro địa chính trị tại các khu vực cung ứng trọng điểm như Nga và Belarus vẫn chưa có dấu hiệu hạ nhiệt.

Thị trường toàn cầu năm 2026 dự kiến sẽ chứng kiến một mặt bằng giá hạ nhiệt hơn so với năm 2025. MAS dự báo giá urê Trung Đông có thể giảm khoảng 10% xuống mức 387 USD/tấn và DAP giảm 15% về mức 600 USD/tấn. Tuy nhiên, sự sụt giảm này được bù đắp bởi giá khí tự nhiên – nguyên liệu đầu vào chính của urê – dự báo không tăng mạnh, thậm chí giá dầu Brent có thể về mức thấp nhất trong 5 năm quanh ngưỡng 60 USD/thùng.

Đây là yếu tố then chốt giúp các nhà sản xuất nội địa cải thiện biên lợi nhuận. Bên cạnh đó, việc Liên minh Châu Âu (EU) áp dụng Cơ chế Điều chỉnh Biên giới Carbon (CBAM) từ tháng 1/2026 sẽ tạo ra một hàng rào chi phí mới dựa trên mức phát thải, trực tiếp ảnh hưởng đến dòng chảy thương mại và giá thành phân bón tại khu vực này.

Tại thị trường trong nước, sự thay đổi mang tính bước ngoặt đến từ Luật thuế Giá trị gia tăng sửa đổi có hiệu lực từ ngày 1/7/2025. Việc áp dụng mức thuế VAT 5% đối với mặt hàng phân bón thay vì diện không chịu thuế trước đây cho phép các doanh nghiệp sản xuất được khấu trừ thuế đầu vào, giúp giảm đáng kể chi phí sản xuất hạch toán. MAS kỳ vọng nhu cầu nội địa sẽ phục hồi tích cực trong năm 2026 khi các điều kiện thời tiết cực đoan như mưa lớn và ngập lụt tại miền Bắc trong năm 2025 qua đi, tạo điều kiện thuận lợi cho hoạt động canh tác trở lại bình thường.

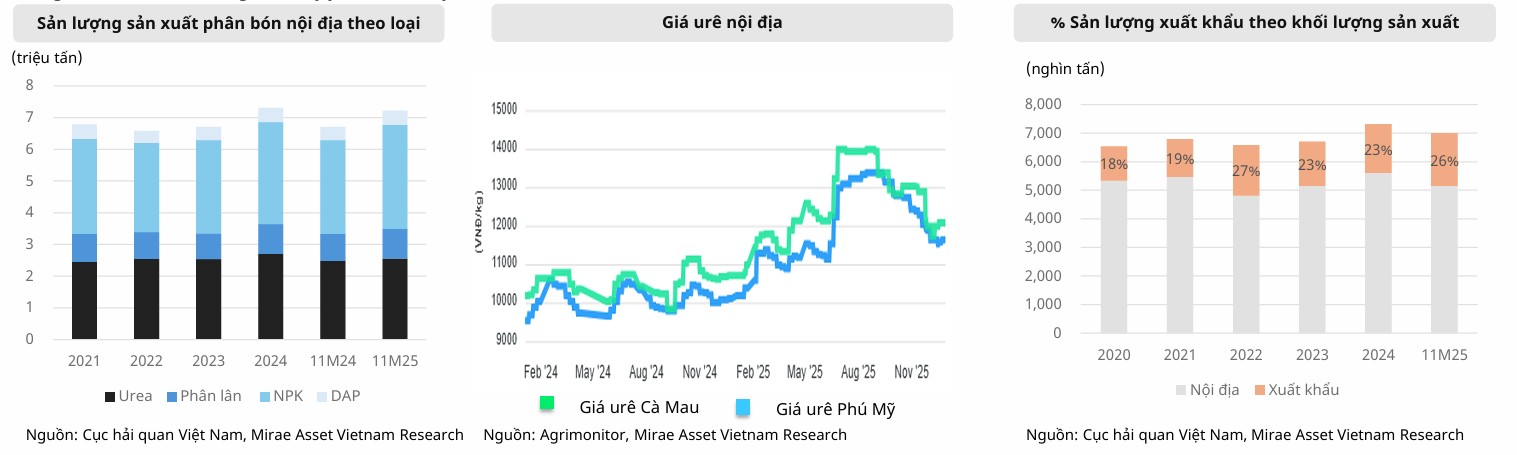

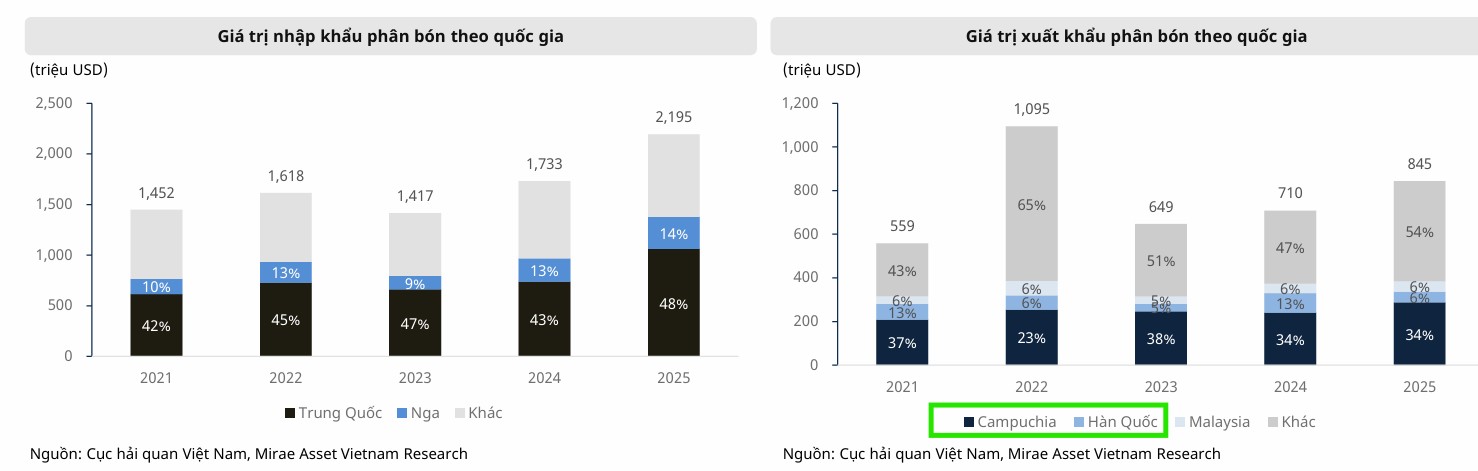

Hoạt động xuất khẩu tiếp tục đóng vai trò là “cánh tay nối dài” giúp các doanh nghiệp Việt Nam duy trì hiệu suất vận hành. Trong năm 2025, Việt Nam đã thiết lập kỷ lục về cả sản lượng và giá trị xuất nhập khẩu, với Campuchia duy trì vị thế là thị trường tiêu thụ lớn nhất chiếm 34% tổng giá trị xuất khẩu.

Dù thị trường Hàn Quốc ghi nhận sự sụt giảm mạnh, nhưng khả năng linh hoạt của các doanh nghiệp nội địa trong việc tận dụng các nhịp tăng giá chu kỳ từ các gián đoạn cung ứng quốc tế như tại Ai Cập hay Trung Quốc vẫn là động lực quan trọng.

Với nền tảng sản xuất nội địa đạt trên 7.2 triệu tấn và sự hỗ trợ từ chính sách thuế mới, các nhà sản xuất phân bón Việt Nam được kỳ vọng sẽ giữ vững sự ổn định lợi nhuận trong một năm 2026 đầy biến động chính sách.

BSC trung lập với ngành phân bón năm 2026: Chuyển dịch sang trạng thái trung lập trước áp lực điều chỉnh giá

Theo báo cáo chiến lược mới nhất, Chứng khoán BSC đã quyết định hạ quan điểm đầu tư đối với ngành phân bón trong năm 2026 xuống mức Trung lập. Sau một năm 2025 thăng hoa với mặt bằng giá bán ở mức cao, ngành phân bón đang phải đối mặt với những thách thức rõ rệt hơn, đặc biệt là sự hạ nhiệt của giá bán toàn cầu và áp lực chi phí nguyên liệu phân hóa mạnh mẽ giữa các nhóm sản phẩm.

Triển vọng giá bán: Áp lực từ nguồn cung giá rẻ

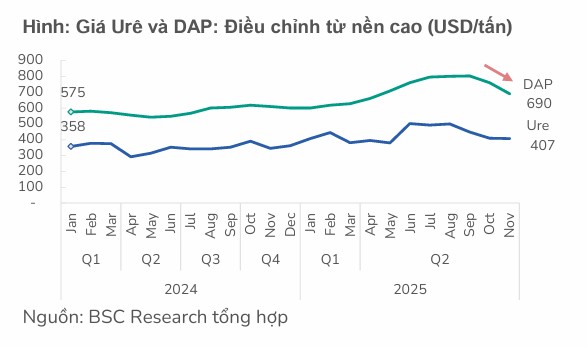

Thị trường phân bón năm 2026 dự kiến sẽ chịu áp lực điều chỉnh từ mức nền cao của năm trước.

Đối với mặt hàng Urê, BSC dự báo giá bình quân sẽ giảm khoảng 3-4% do rủi ro dư cung hiện hữu từ quý 2, thời điểm Trung Quốc dự kiến nới lỏng hạn ngạch xuất khẩu lên mức khoảng 6 triệu tấn, gấp 1.5 lần so với năm 2025.

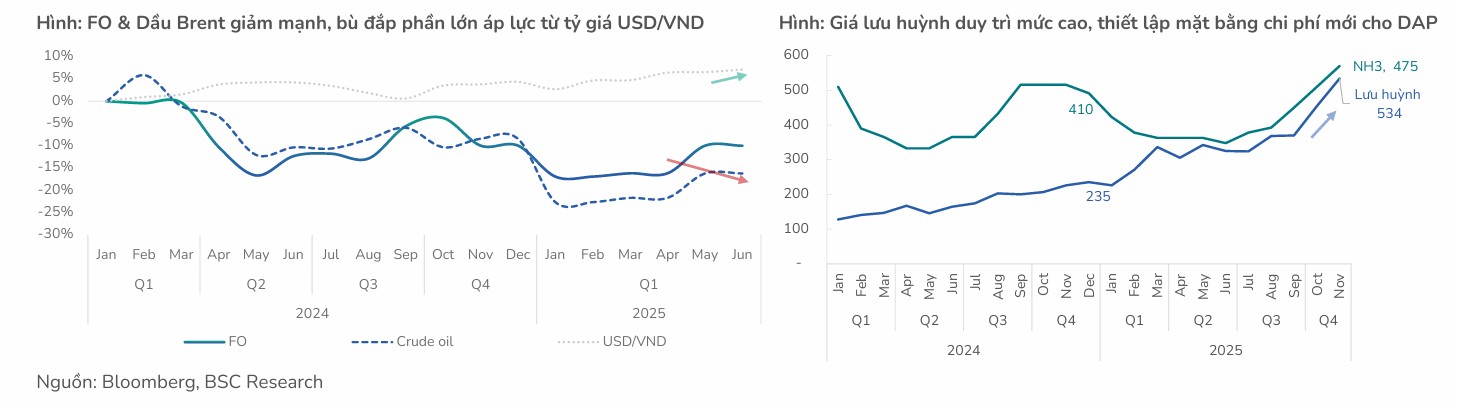

Trong khi đó, giá DAP được dự báo giảm nhẹ từ 4-5%, dao động trong biên độ 600–630 USD/tấn FOB. Tuy nhiên, đà giảm của DAP sẽ vấp phải “đáy cứng” do chi phí đầu vào, đặc biệt là giá lưu huỳnh, đang thiết lập một mặt bằng “bình thường mới” cao hơn hẳn giai đoạn trước.

Sự phân hóa chi phí sản xuất: Urê hưởng lợi, DAP gặp khó

Một trong những điểm nhấn quan trọng của năm 2026 là sự phân hóa sâu sắc về chi phí sản xuất giữa các doanh nghiệp.

Nhóm sản xuất Urê đang đứng trước cơ hội cải thiện biên lợi nhuận nhờ mặt bằng chi phí năng lượng (giá dầu Brent và giá FO) có xu hướng giảm mạnh, bù đắp đáng kể áp lực từ tỷ giá USD/VND tăng nhẹ.

Dự phóng chi phí sản xuất Urê có thể giảm từ 5-7% so với bình quân năm 2025.

Ngược lại, nhóm sản xuất DAP tiếp tục chịu “gông cùm” từ giá lưu huỳnh neo cao quanh mức 500–550 USD/tấn do nguồn cung thắt chặt và nhu cầu đột biến từ ngành công nghiệp Niken, khiến các nhà sản xuất khó có dư địa giảm giá bán sâu nếu không muốn chịu lỗ.

“Bộ đệm” từ chính sách thuế và khả năng chi trả của nông dân

Dù đối mặt với nhiều thách thức, ngành phân bón vẫn tìm thấy những điểm tựa quan trọng để duy trì sản lượng tiêu thụ.

Việc Luật thuế VAT 5% được áp dụng trọn năm 2026 đóng vai trò là “bộ đệm” chi phí chiến lược, giúp các doanh nghiệp khấu trừ thuế đầu vào và ổn định sức cạnh tranh, đặc biệt là với các đơn vị có tỷ trọng tiêu thụ nội địa lớn như Đạm Phú Mỹ hay Đạm Cà Mau.

Đồng thời, mặt bằng giá gạo thế giới dù đã hạ nhiệt nhưng được kỳ vọng ổn định quanh vùng 360–370 USD/tấn, giúp khả năng chi trả của nông dân cải thiện, từ đó hỗ trợ cầu phân bón không bị sụt giảm quá sâu sau khi giá điều chỉnh.

Chiến lược đầu tư: Bảo toàn biên lợi nhuận là trọng tâm

Nhìn lại năm 2025, cổ phiếu ngành phân bón đã có sự phân hóa mạnh mẽ khi nhóm Urê như DPM và DCM tụt hậu so với VN-Index, phản ánh tâm lý thận trọng của giới đầu tư trước ngưỡng cửa điều chỉnh giá.

Bước sang năm 2026, BSC cho rằng lợi nhuận của các doanh nghiệp đã đi qua vùng đỉnh và trọng tâm sẽ chuyển dịch từ tăng trưởng đột biến sang khả năng bảo toàn biên lợi nhuận.

Các doanh nghiệp sở hữu lợi thế về chi phí đầu vào thấp, tận dụng tốt hiệu ứng VAT 5% và chủ động gia tăng tỷ trọng đóng góp từ mảng NPK sẽ là những cái tên có khả năng chống chịu tốt nhất trong bối cảnh thị trường đang tìm điểm cân bằng mới.

Vietcap: Chu kỳ tăng trưởng của ngành ure trong năm 2026 sẽ tiếp tục kéo dài với trợ lực từ chi phí đầu vào

Theo báo cáo phân tích mới nhất từ Vietcap, ngành Urê Việt Nam đang đứng trước triển vọng đầy hứa hẹn khi chu kỳ tăng trưởng dự kiến sẽ kéo dài xuyên suốt năm 2026. Bất chấp những biến động của thị trường phân bón toàn cầu, sự kết hợp giữa mặt bằng giá bán duy trì ở mức cao và sự sụt giảm của chi phí nguyên liệu đầu vào đang tạo nên một kịch bản thuận lợi cho các doanh nghiệp đầu ngành.

Giá Urê thế giới: Duy trì vị thế cao nhờ các rào cản thương mại

Vietcap dự báo giá urê Trung Đông sẽ duy trì ở mức cao, đạt khoảng 420 USD/tấn trong năm 2026. Mặc dù con số này giảm nhẹ 3% so với nền cao của năm 2025 do nguồn cung từ Trung Quốc tăng lên, nhưng vẫn cao hơn tới 22% so với mức trung bình giai đoạn 2015–2024.

Động lực chính giữ chân giá urê ở vùng cao đến từ các chính sách thuế quan nghiêm ngặt mà EU áp dụng lên Nga, với mức thuế dự kiến tăng dần từ 6.5% lên gần 100% vào năm 2028.

Thêm vào đó, Cơ chế điều chỉnh biên giới carbon (CBAM) bắt đầu có hiệu lực sẽ làm chi phí sản xuất tăng thêm từ 20–120 USD/tấn, vô hình trung tạo ra một bệ đỡ vững chắc cho giá bán quốc tế.

Ban lãnh đạo Phân bón Cà Mau (DCM) cũng đồng tình với quan điểm tích cực này khi dự báo giá urê trung bình sẽ dao động trong khoảng từ 395–475 USD/tấn trong năm 2026.

“Lợi nhuận kép” từ chi phí khí và chính sách thuế VAT

Một trong những yếu tố then chốt giúp ngành urê năm 2026 bứt phá chính là sự sụt giảm của chi phí năng lượng. Vietcap dự báo giá dầu Brent và giá dầu FO trung bình sẽ giảm lần lượt 8% và 9% trong năm 2026.

Đối với các doanh nghiệp như DCM, mức giảm khoảng 5% của chi phí khí đầu vào sẽ bù đắp hoàn toàn cho sự điều chỉnh nhẹ của giá bán, giúp bảo toàn và thậm chí mở rộng biên lợi nhuận gộp.

Bên cạnh đó, việc Luật thuế GTGT (VAT) 5% được áp dụng trọn năm 2026 sẽ tạo ra khoản tiết kiệm chi phí thuế đáng kể cho các nhà sản xuất nội địa. Đây là “cú hích” chính sách quan trọng giúp các doanh nghiệp khấu trừ thuế đầu vào, trực tiếp thúc đẩy đà tăng trưởng lợi nhuận ròng.

DCM: Triển Vọng Giá U-rê Khả Quan, Tiếp Tục Chiến Lược Mở Rộng Theo Chiều Dọc

DCM: Điểm sáng đầu tư với chiến lược mở rộng đa trụ cột

Phân bón Cà Mau (DCM) tiếp tục khẳng định vị thế là “ngôi sao” của ngành với dự phóng lợi nhuận sau thuế năm 2026 tăng trưởng 24% so với cùng kỳ. Không chỉ dừng lại ở urê, mảng NPK của DCM dự kiến sẽ đóng góp lợi nhuận tăng gấp 3,1 lần nhờ hiệu suất hoạt động được cải thiện rõ rệt.

DCM đang quyết liệt theo đuổi chiến lược mở rộng theo ba trụ cột chính: đa dạng hóa sản phẩm phân bón, phát triển hóa chất & khí công nghiệp (với dự án CO₂ thực phẩm thương mại hóa vào đầu năm 2026) và thâm nhập vào lĩnh vực công nghệ sinh học/chế biến sau thu hoạch. Với mục tiêu doanh thu 30 nghìn tỷ đồng vào năm 2030, DCM không chỉ là một doanh nghiệp phân bón đơn thuần mà đang dần chuyển mình thành một tập đoàn nông nghiệp – hóa chất đa năng.

Vietcap hiện duy trì khuyến nghị MUA đối với cổ phiếu DCM với giá mục tiêu 46,600 đồng/cp. Với mức P/E dự phóng năm 2026 chỉ 7.8x, thấp hơn 34% so với trung bình 5 năm, đây được đánh giá là vùng định giá cực kỳ hấp dẫn cho một doanh nghiệp sở hữu nền tảng tài chính mạnh và triển vọng tăng trưởng bền vững.

Giá Ure tiếp tục neo cao, DCM và DPM đã chiết khấu về mức giá hấp dẫn chưa?