Phân tích Doanh Nghiệp

DDV: Lợi nhuận quý 4 bùng nổ nhờ sự cộng hưởng của DAP và Amoniac

-

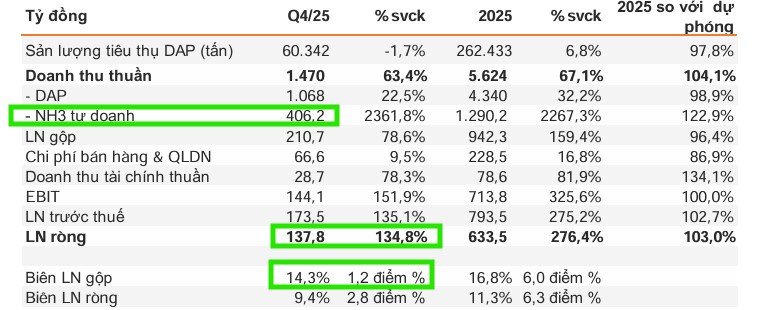

Kết quả quý 4/2025 bùng nổ: Lợi nhuận ròng đạt 137.8 tỷ đồng (+134.8% YoY), doanh thu 1,470 tỷ (+63.4%), nhờ giá bán DAP tăng 24.6% và mảng Amoniac (NH₃) tăng trưởng kỷ lục gấp 24 lần, đạt 406 tỷ đồng.

- Cả năm 2025 & triển vọng: Lợi nhuận ròng cả năm đạt 633.5 tỷ đồng (+276.4% YoY), vượt dự báo. VNDirect thận trọng với giá mục tiêu 39,700 đồng/cp do lo ngại giá DAP hạ nhiệt, trong khi FPTS kỳ vọng lợi nhuận duy trì 500–800 tỷ/năm giai đoạn 2025–2029.

-

Động lực dài hạn: Nhà máy DAP hết khấu hao từ Q2/2025 giúp biên lợi nhuận gộp duy trì ~20%. DDV mở rộng sang mảng NH₃ và đầu tư dự án phân bón MAP (60,000 tấn/năm), kỳ vọng vận hành cuối 2026 để chiếm lĩnh phân khúc nhập khẩu

Theo báo cáo cập nhật từ VNDirect, Công ty Cổ phần DAP – VINACHEM (DDV) đã ghi nhận một quý kinh doanh bùng nổ với lợi nhuận ròng quý 4/2025 tăng vọt 134.8% so với cùng kỳ năm trước, đạt 137.8 tỷ đồng.

Kết quả ấn tượng này được thúc đẩy bởi sự cải thiện mạnh mẽ trong biên lợi nhuận gộp của mảng DAP cốt lõi và sự tăng trưởng đột phá từ hoạt động kinh doanh hóa chất, đặc biệt là Amoniac (NH₃).

Tính chung cả năm 2025, lợi nhuận ròng của DDV đạt 633.5 tỷ đồng, tăng tới 276.4% so với năm 2024, hoàn thành 103% dự báo và hoàn toàn phù hợp với kỳ vọng của Vndirect.

Doanh thu thuần trong quý 4 đạt 1,470 tỷ đồng, tăng 63.4% so với cùng kỳ, phản ánh sức tăng trưởng tích cực ở cả hai trụ cột kinh doanh chính. Mảng DAP đóng góp 1,068 tỷ đồng doanh thu, tăng 22.5%, nhờ giá bán trung bình tăng mạnh 24.6% so với mức nền thấp của quý 4/2024.

Đáng chú ý hơn cả là mảng kinh doanh NH₃ tự doanh với mức tăng trưởng doanh thu kỷ lục hơn 24 lần cùng kỳ, đạt 406 tỷ đồng. Đây là thành quả của việc đẩy mạnh thương mại hóa hóa chất sau khi doanh nghiệp hoàn thành nâng cấp hạ tầng kỹ thuật chuyên dụng.

Vì sao các CTCK thận trọng với ngành phân bón trong năm 2026?

Biên lợi nhuận gộp hỗn hợp của DDV trong kỳ đã mở rộng thêm 1.2 điểm phần trăm lên mức 14.3%, kéo lợi nhuận gộp tăng 78.6% lên gần 211 tỷ đồng. Sự bứt phá của giá bán DAP trên thị trường đã tạo ra dư địa lớn để cải thiện biên lợi nhuận mảng này thêm 5.1 điểm phần trăm, đạt mức 17.3%.

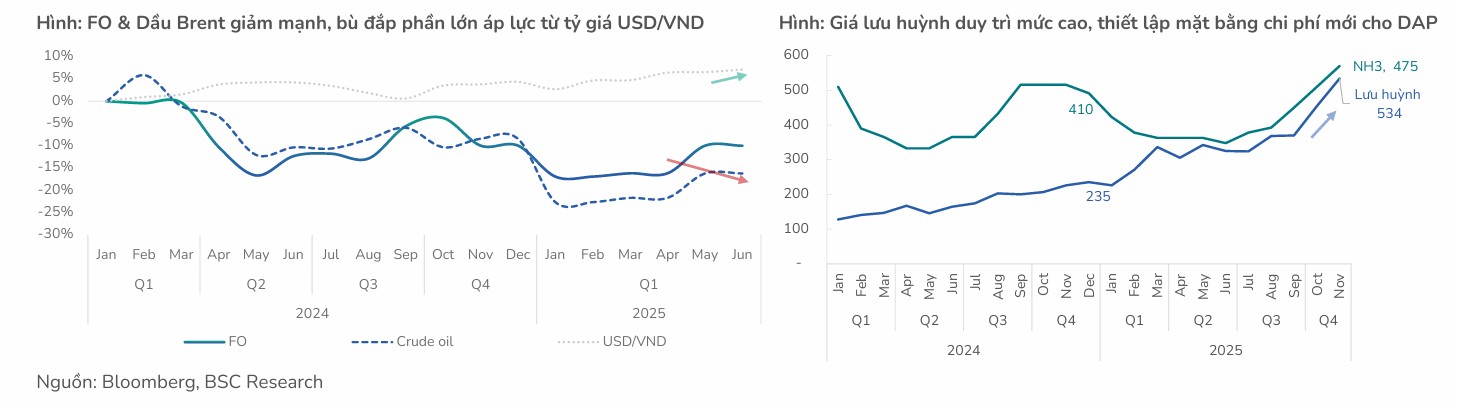

Yếu tố giá bán thuận lợi đã lấn át hoàn toàn áp lực từ chi phí đầu vào gia tăng, đặc biệt là giá lưu huỳnh đang neo ở mức cao. Dù biên lợi nhuận mảng kinh doanh NH₃ có sự thu hẹp nhẹ xuống còn 7,7%, nhưng nhờ quy mô doanh thu tăng vọt, mảng này vẫn đóng góp đáng kể vào tổng lợi nhuận chung của công ty.

Bên cạnh hoạt động kinh doanh cốt lõi, doanh thu tài chính thuần của DDV cũng tăng trưởng mạnh 78.3% lên 28.7 tỷ đồng.

Kết quả này đến từ sự gia tăng thu nhập lãi tiền gửi và lãi chênh lệch tỷ giá ròng. Mặc dù chi phí bán hàng và quản lý doanh nghiệp tăng nhẹ 9.5% do mở rộng quy mô kinh doanh hóa chất, nhưng hiệu quả từ các mảng cốt lõi vẫn đảm bảo cho lợi nhuận ròng tăng trưởng ở mức ba con số.

Mặc dù kết quả năm 2025 rất khả quan, VNDirect (21.1.2026) vẫn đưa ra quan điểm thận trọng về triển vọng giá mục tiêu 39,700 đồng/cp trong thời gian tới. Áp lực điều chỉnh có thể xuất hiện trong bối cảnh giá DAP toàn cầu được kỳ vọng sẽ hạ nhiệt sau giai đoạn tăng nóng.

Tuy nhiên, với nền tảng tài chính vững chắc và sự chuyển dịch linh hoạt sang mảng kinh doanh hóa chất NH₃, DDV vẫn duy trì được vị thế chủ động trong chu kỳ mới của ngành phân bón.

Một trong những điểm nhấn quan trọng của năm 2026 là nhóm sản xuất DAP tiếp tục chịu “gông cùm” từ giá lưu huỳnh neo cao quanh mức 500–550 USD/tấn do nguồn cung thắt chặt và nhu cầu đột biến từ ngành công nghiệp Niken, khiến các nhà sản xuất khó có dư địa giảm giá bán sâu nếu không muốn chịu lỗ.

Trong khi đó, FPTS kỳ vọng DDV sẽ duy trì được nền lợi nhuận 500–800 tỷ/năm giai đoạn 2025–2029. Việc Nhà máy DAP hết khấu hao từ Q2/2025 giúp biên lợi nhuận gộp duy trì ~20%; mở rộng sang mảng Amoniac nhập khẩu phân phối, đa dạng hóa nguồn thu và giảm tính chu kỳ.

Dự án đầu tư sản xuất phân bón MAP với công suất 60,000 tấn mỗi năm đang là tâm điểm kỳ vọng. MAP là loại phân bón có hàm lượng lân cao, phù hợp với xu hướng nông nghiệp chất lượng cao. Dự án này nếu đi vào vận hành thương mại từ cuối năm 2026 sẽ giúp DDV chiếm lĩnh phân khúc mà hiện nay Việt Nam vẫn đang phải nhập khẩu phần lớn.

Ngành phân bón năm 2026: Điểm tựa từ chính sách thuế và sự trỗi dậy của “ông lớn” DAP Đình Vũ (DDV)

Bảng so sánh quan điểm FPTS và VNDirect về DDV

| Tiêu chí so sánh | Quan điểm của FPTS (11/12/2025) | Quan điểm của VNDirect (21/01/2026) |

| Đánh giá chung | Tích cực. Tập trung vào lợi thế cấu trúc chi phí và tiềm năng dài hạn từ dự án mới. | Thận trọng trong ngắn hạn. Thừa nhận kết quả kinh doanh bùng nổ nhưng lo ngại giá DAP hạ nhiệt. |

| Động lực tăng trưởng | Nhà máy DAP hết khấu hao (Q2/2025); hưởng lợi từ luật thuế VAT 5% giúp khấu trừ đầu vào. | Sự cộng hưởng từ mảng DAP cốt lõi và sự tăng trưởng đột phá (gấp 24 lần) của mảng kinh doanh Amoniac (NH₃). |

| Biên lợi nhuận gộp | Dự báo duy trì quanh mức 20% nhờ lợi thế hết khấu hao máy móc thiết bị. | Ghi nhận mức 14.3% (quý 4/2025). Biên DAP cải thiện mạnh bù đắp cho sự thu hẹp biên mảng NH₃. |

| Mảng hóa chất (NH₃) | Là hướng đi chiến lược giúp đa dạng hóa nguồn thu và giảm tính chu kỳ của phân bón. | Đã trở thành trụ cột doanh thu quan trọng (đạt 406 tỷ đồng trong quý 4) sau khi nâng cấp hạ tầng. |

| Sức khỏe tài chính | Rất lành mạnh: Không nợ vay, tiền mặt chiếm hơn 50% tổng tài sản. | Nền tảng tài chính vững chắc, giúp doanh nghiệp duy trì vị thế chủ động trong chu kỳ mới. |

| Triển vọng dài hạn | Dự án MAP (60,000 tấn/năm); xử lý bã thải thạch cao để tăng công suất vận hành nhà máy. | Tập trung vào khả năng chuyển dịch linh hoạt sang mảng hóa chất để ứng phó với biến động giá DAP. |

| Rủi ro chính | Chi phí nguyên liệu (Apatit, lưu huỳnh) tăng cao; phụ thuộc vào nguồn quặng nhập khẩu. | Áp lực điều chỉnh từ giá DAP toàn cầu kỳ vọng sẽ hạ nhiệt sau giai đoạn tăng nóng năm 2025. |

| Giá mục tiêu | 29,400 đồng/cổ phiếu | 39,700 đồng/cổ phiếu (đang xem xét điều chỉnh giảm nhẹ). |

Trên đồ thị, RS của DDV là 67, hoạt động ở mức trung bình trên thị trường. Elibook hiện đang khuyến nghị nắm giữ DDV và DCM.

Mặc dù ngày 22.1.2026, DDV có điểm mua Pocket Pivot, nhưng chúng tôi không khuyến nghị mua đuổi bởi tỷ lệ lợi nhuận/rủi ro sẽ không hấp dẫn với giá mục tiêu quanh 40,000 đồng. Nhà đầu tư nên tiếp tục nắm giữ sau khi đã mua ở vùng giá thấp hơn như 25,000 đồng.