Phân tích Doanh Nghiệp

Chứng khoán SSI: Lợi nhuận năm 2025 tăng trưởng 44%, sẵn sàng bệ phóng vốn mới

-

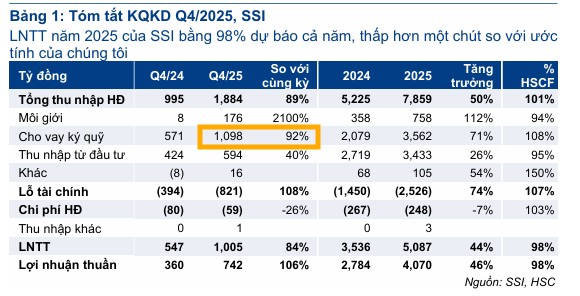

Kết quả kinh doanh 2025: SSI đạt 5,087 tỷ đồng LNTT, tăng 44% YoY, hoàn thành 98% dự báo; riêng Q4/2025 đạt 1,005 tỷ (+84% YoY) dù giảm so với mức nền cao quý 3 (hơn 1,700 tỷ).

- Động lực tăng trưởng: Cho vay ký quỹ (margin) tiếp tục là trụ cột với dư nợ 38,900 tỷ đồng (+77% YoY), giữ vị trí số 2 toàn thị trường; thị phần môi giới cổ phiếu tăng lên 12.5%; tự doanh đóng góp 593 tỷ đồng lãi, tập trung vào tài sản an toàn.

-

Triển vọng 2026: SSI vừa huy động thêm 6,200 tỷ đồng vốn mới qua phát hành cổ phiếu ưu đãi, tạo dư địa mở rộng mạnh mẽ mảng margin; HSC khuyến nghị MUA với giá mục tiêu 38,438 đồng/cp, kỳ vọng SSI dẫn dắt chu kỳ tăng trưởng mới của ngành chứng khoán.

Công ty Cổ phần Chứng khoán SSI vừa công bố kết quả kinh doanh quý 4/2025 với lợi nhuận trước thuế đạt 1,005 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 84% so với cùng kỳ năm trước.

Dù con số này giảm 45% so với mức nền cao kỷ lục của quý 3/2025 do thanh khoản thị trường chung sụt giảm, nhưng tính chung cả năm 2025, SSI đã đạt 5,087 tỷ đồng lợi nhuận trước thuế, tăng 44% so với năm 2024 và hoàn thành tới 98% dự báo của các CTCK lớn như HSC.

Cho vay ký quỹ (margin) giữ vai trò trụ cột lợi nhuận

Mảng cho vay ký quỹ tiếp tục khẳng định vị thế là động lực tăng trưởng chính của SSI. Thu nhập từ mảng này trong quý 4 đạt 1,098 tỷ đồng, tăng 92% so với cùng kỳ.

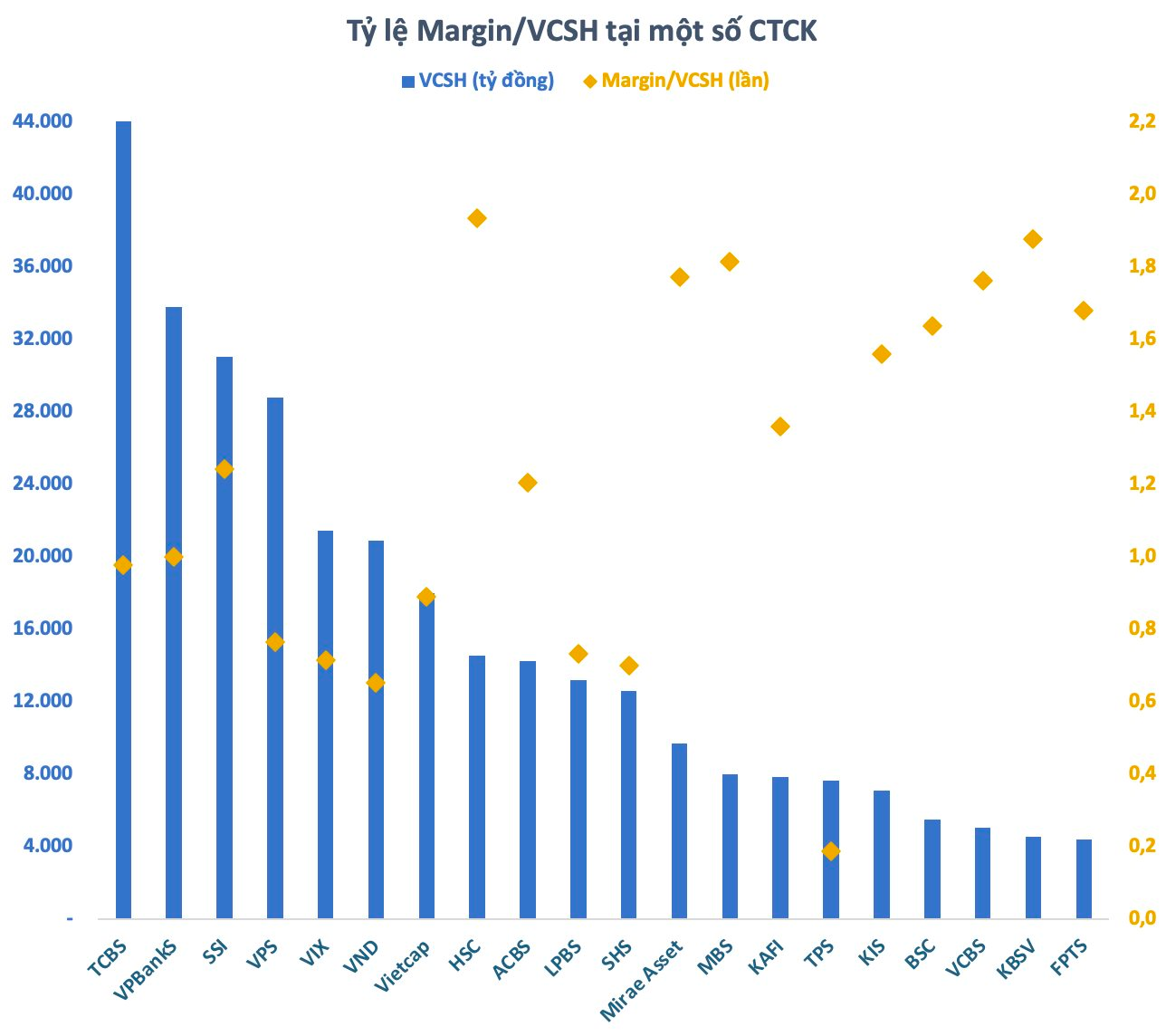

Dư nợ margin của SSI tính đến cuối năm 2025 đạt 38,900 tỷ đồng, tăng 77% so với cuối năm ngoái (dù đi ngang trong quý 4) và giữ vững vị trí thứ hai toàn thị trường, chỉ sau TCX.

Mặc dù chi phí tài chính tăng đáng kể do lãi suất huy động nhích nhẹ, SSI vẫn duy trì được tỷ lệ NIM mảng margin ổn định ở mức 6.6%.

Việc quản trị rủi ro chặt chẽ đã giúp tỷ lệ dư nợ margin trên vốn chủ sở hữu giảm xuống còn 125%, thấp hơn mức 130% của quý trước, tạo ra trạng thái tài chính an toàn hơn trong bối cảnh giá trị giao dịch bình quân ngày trên thị trường giảm về mức 31,400 tỷ đồng.

Môi giới giành thêm thị phần trong bối cảnh thanh khoản giảm

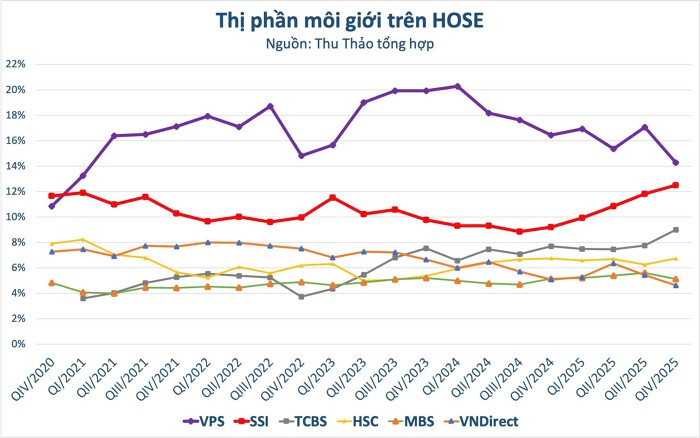

Trong quý cuối năm, dù doanh thu nghiệp vụ môi giới giảm theo đà thanh khoản chung của thị trường, SSI vẫn ghi nhận một điểm sáng lớn khi thị phần mảng cổ phiếu tăng lên 12.5% so với mức 11.8% của quý trước. Kết quả này đến từ hoạt động giao dịch mạnh mẽ của khối ngoại và sự sôi động của phân khúc khách hàng cá nhân.

Công ty đã liên tục gia tăng thị phần ở cả phân khúc khách hàng cá nhân và tổ chức trong 4 quý vừa qua. SSI cũng chia sẻ rằng công ty đạt thị phần môi giới khách hàng tổ chức số 1 trong nửa cuối năm 2025.

Vietcap cho rằng việc gia tăng thị phần đến từ: (1) giảm mức phí hoa hồng môi giới trung bình xuống 0.15%, từ mức 0.19% năm 2024, (2) hợp tác với các nhà môi giới toàn cầu giúp thu hút thêm dòng vốn từ các tổ chức, và (3) đẩy mạnh cho vay ký quỹ (margin) để thu hút thêm các nhà đầu tư cá nhân năng động.

Trong quý 4, lợi nhuận nghiệp vụ môi giới đạt 175 tỷ đồng, mức phí giữ lại dù thu hẹp so với quý 3 nhưng vẫn duy trì ở ngưỡng tích cực 28%, cao hơn nhiều so với giai đoạn khủng hoảng thanh khoản cuối năm 2024.

Theo Vietcap, SSI kỳ vọng năm 2026 sẽ nâng tổng thị phần môi giới lên 15% thông qua việc mở rộng cả phân khúc khách hàng cá nhân và tổ chức.

Tự doanh thận trọng và nền tảng vốn mới

Hoạt động tự doanh của SSI đóng góp 593 tỷ đồng lãi trong quý 4, tăng 40% so với cùng kỳ.

Tuy nhiên, ngân hàng đã thực hiện chiến lược đầu tư thận trọng khi gần như không thực hiện hóa lợi nhuận cổ phiếu trong quý này, thay vào đó tập trung thu nhập vào các công cụ thu nhập cố định như chứng chỉ tiền gửi và trái phiếu của các ngân hàng thương mại có vốn nhà nước.

Danh mục tài sản FVTPL hiện vẫn chiếm ưu thế với 37,600 tỷ đồng, trong đó hơn 90% là các tài sản an toàn như chứng chỉ tiền gửi và trái phiếu.

Một bước ngoặt quan trọng cho năm 2026 là việc SSI đã hoàn tất đợt phát hành cổ phiếu ưu đãi vào tháng 1/2026, huy động thành công 6,200 tỷ đồng. Nguồn lực mới này tương đương 20% vốn chủ sở hữu, cung cấp dư địa khổng lồ để SSI tiếp tục mở rộng bảng cân đối kế toán và đẩy mạnh mảng cho vay ký quỹ khi thị trường hồi phục.

Định giá và khuyến nghị đầu tư

Hiện tại, cổ phiếu SSI đang giao dịch với P/E trượt dự phóng 1 năm là 17.4 lần, cao hơn một chút so với mức bình quân ngành là 1.8 lần.

Tuy nhiên, mức định giá này vẫn thấp hơn 0.3 độ lệch chuẩn so với bình quân lịch sử từ cuối năm 2020.

Với nền tảng tài chính vững chắc và khả năng tận dụng tốt các cơ hội từ thị trường, HSC (22.1.2026) tiếp tục duy trì khuyến nghị Mua vào đối với cổ phiếu SSI, dựa trên giá mục tiêu 38,438 đồng/cổ phiếu, tin tưởng vào khả năng dẫn dắt của doanh nghiệp trong chu kỳ tăng trưởng mới của ngành chứng khoán.

Chất xúc tác khác của SSI là việc đăng kí làm tiền số cùng với TCX và VIX.

Trên đồ thị, RS của SSI là 65, hoạt động ở mức trung bình trên thị trường.

Sau khi tạo đáy tháng 12 trong cấu trúc Wyckoff (sự kiện Spring pha C), cổ phiếu SSI đang bắt đầu thoát khỏi vùng tích lũy 28,000-32,000. Do đó, việc giá điều chỉnh về vùng giá quanh 31,000 là một giai đoạn LPS cung cấp điểm mua.