Phân tích Doanh Nghiệp

PNJ: Lợi nhuận quý 4 vượt kỳ vọng nhờ tối ưu hóa chi phí. Chuẩn bị làm đối tác gia công vàng cho các ngân hàng

-

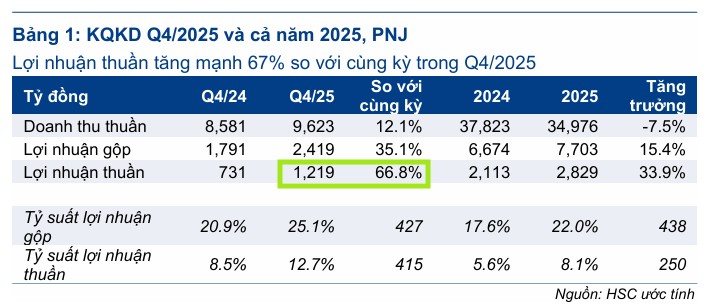

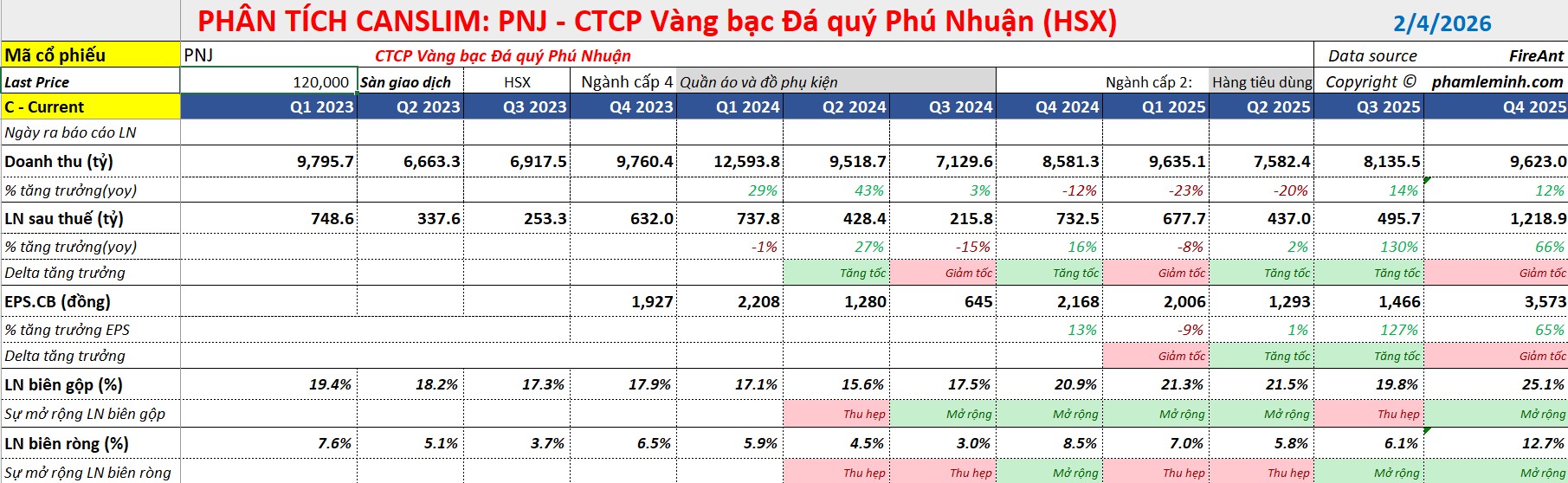

Kết quả 2025 vượt kỳ vọng: Lợi nhuận quý 4 đạt 1,219 tỷ đồng (+67% YoY), cao nhất lịch sử; cả năm đạt 2,828 tỷ đồng (+34% YoY), dù doanh thu giảm nhẹ do chủ động giảm tỷ trọng vàng miếng.

- Triển vọng 2026: PNJ kỳ vọng duy trì biên lợi nhuận gộp 20–24%, chuẩn bị trở thành đối tác gia công vàng miếng cho các ngân hàng thương mại, đồng thời chờ phê duyệt nhập khẩu vàng và sản xuất vàng miếng.

-

Chiến lược & định giá: Tập trung nâng cao hiệu quả từng cửa hàng thay vì mở rộng ồ ạt; duy trì cổ tức tiền mặt 2,000 đồng/cp và phát hành thưởng 2:1. Vietcap và HSC đều khuyến nghị MUA, giá mục tiêu ~113,500–115,000 đồng/cp.

Kết thúc năm 2025, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) đã ghi nhận một năm kinh doanh đầy ấn tượng với những con số bứt phá vượt xa mọi dự báo của các công ty chứng khoán lớn.

Theo báo cáo từ Vietcap và HSC, PNJ không chỉ giữ vững vị thế dẫn đầu mà còn cho thấy khả năng tối ưu hóa vận hành cực tốt trong bối cảnh thị trường vàng có nhiều biến động về giá và nguồn cung.

Kết quả kinh doanh 2025: Lợi nhuận quý 4 cao nhất lịch sử

HSC ghi nhận kết quả kinh doanh quý 4/2025 của PNJ vượt xa mong đợi với lợi nhuận thuần đạt 1,219 tỷ đồng, tăng mạnh 67% so với cùng kỳ năm trước. Đây là mức lợi nhuận theo quý cao nhất từ trước đến nay của công ty.

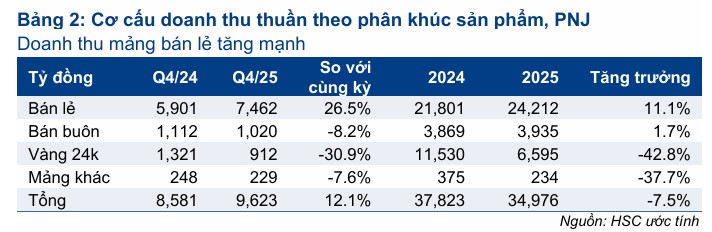

Điểm nhấn lớn nhất nằm ở mảng bán lẻ trang sức với doanh thu tăng vọt 26.5% trong quý 4, bất chấp việc doanh thu vàng 24K và bán buôn sụt giảm. Điều này cho thấy chiến lược ưu tiên nguồn lực và nguyên liệu cho phân khúc bán lẻ có biên lợi nhuận cao của ban lãnh đạo đã phát huy tác dụng tối đa.

Trong Q4/2025, PNJ ghi nhận doanh thu thuần 9,600 tỷ đồng, tăng 12% svck, chủ yếu nhờ doanh thu bán lẻ tăng mạnh 29% yoy, đạt 7,700 tỷ đồng. Đà tăng này đến từ giá bán cải thiện theo diễn biến giá vàng, đồng thời PNJ hưởng lợi từ lợi thế chi phí nguyên liệu, đặc biệt trong mùa cao điểm cưới hỏi và lễ hội, trong bối cảnh chi tiêu không thiết yếu đang phục hồi.

Tính chung cả năm 2025, dù doanh thu thuần tổng thể giảm nhẹ 8% xuống còn gần 35,000 tỷ đồng do chủ động giảm tỷ trọng vàng miếng, nhưng lợi nhuận thuần lại tăng trưởng tới 34%, đạt 2,828 tỷ đồng. Kết quả này vượt 19% so với dự báo gần nhất của HSC, vượt 8% dự báo của VNDirect và cao hơn 44% so với kế hoạch của công ty.

Biên lợi nhuận ròng cũng được cải thiện thêm 2.5 điểm phần trăm nhờ sự đóng góp tích cực từ mảng bán lẻ và các biện pháp tinh gọn chuỗi cung ứng, tái chế hàng tồn kho chi phí thấp.

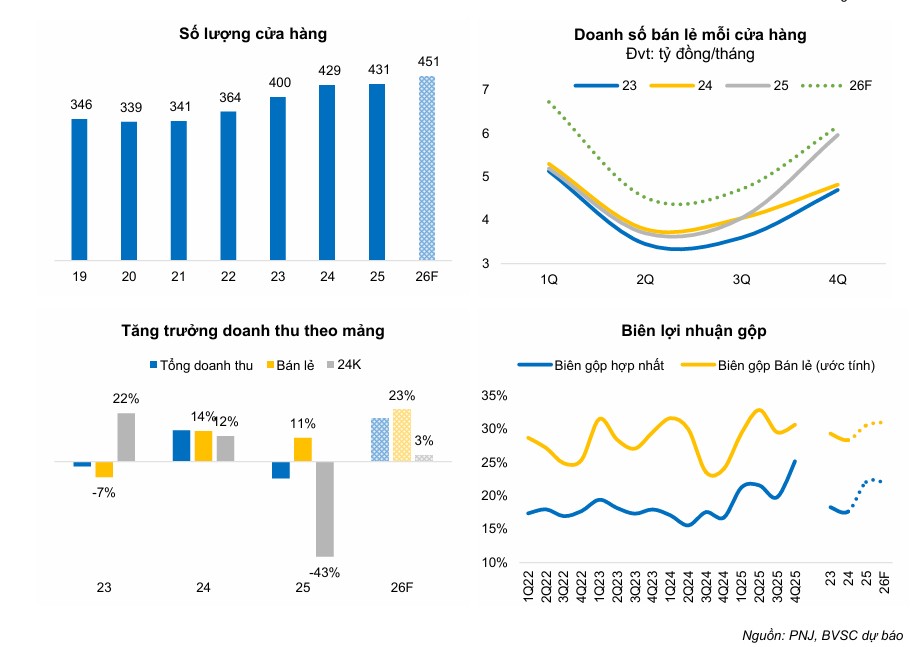

Trong năm 2025, PNJ mở mới 17 cửa hàng và đóng 15 cửa hàng hoạt động kém hiệu quả. Nhìn chung, số lượng cửa hàng chỉ biến động nhẹ, trong khi doanh thu trên cùng cửa hàng tăng mạnh 30% yoy, đạt 6 tỷ đồng/cửa hàng/tháng, phản ánh hiệu quả của chiến lược tối ưu độ phủ cửa hàng.

Triển vọng 2026: Tự tin và chủ động trước mọi kịch bản giá vàng. Bứt phá thị phần.

Bước sang năm 2026, Vietcap đánh giá ban lãnh đạo PNJ đang thể hiện thái độ rất tự tin vào năng lực triển khai kinh doanh. Niềm tin người tiêu dùng đang hồi phục rõ rệt, đặc biệt là nhóm khách hàng mua trang sức thời trang.

PNJ kỳ vọng sẽ duy trì biên lợi nhuận gộp trong khoảng từ 20% đến 24% nhờ việc tiếp tục tối ưu hóa chi phí và giảm hàm lượng vàng trên mỗi sản phẩm trang sức để thích ứng với mặt bằng giá vàng cao.

Một trong những động lực tăng trưởng mới cho năm 2026 đến từ triển vọng nguồn cung vàng nguyên liệu. PNJ đã thực hiện chính sách mua lại mới để hỗ trợ doanh thu từ nhóm khách hàng cũ và đang chờ đợi Ngân hàng Nhà nước phê duyệt hồ sơ xin cấp phép sản xuất vàng miếng cũng như nhập khẩu vàng.

Đáng chú ý, PNJ có thể đóng vai trò là đối tác gia công sản xuất vàng miếng cho các ngân hàng thương mại, mở ra một kênh doanh thu tiềm năng mới.

PNJ được kỳ vọng hồi phục nhờ dịp lễ cuối năm và biên lợi nhuận phục hồi nhẹ nhờ Nghị Định 232

Ban lãnh đạo PNJ bày tỏ sự tự tin khi bài toán thiếu hụt nguyên liệu dần được giải quyết thông qua các chính sách thu mua mới và kỳ vọng được cấp hạn ngạch nhập khẩu vàng. BVSC dự báo doanh thu năm 2026 của PNJ sẽ đạt 41,706 tỷ đồng (tăng 19%) và lợi nhuận sau thuế đạt 3,451 tỷ đồng (tăng 23%).

Điểm nhấn quan trọng trong năm tới là khả năng gia tăng thị phần từ nhóm cửa hàng nhỏ lẻ. Việc thắt chặt quản lý thị trường vàng, áp dụng hóa đơn điện tử và kiểm soát kê khai doanh thu đang tạo ra áp lực đào thải lớn đối với các hộ kinh doanh cá thể, giúp các doanh nghiệp có hệ thống quản trị chuẩn hóa như PNJ hưởng lợi trực tiếp.

Chiến lược mạng lưới và chính sách cổ tức

Về vận hành, PNJ không còn tập trung vào việc mở rộng số lượng cửa hàng ồ ạt như trước. Thay vào đó, công ty tập trung nâng cao hiệu quả từng điểm bán bằng cách đóng các cửa hàng kém hiệu quả trong siêu thị để chuyển ra các cửa hàng độc lập bên ngoài.

Chiến lược “tinh hơn lượng” này giúp tăng hiệu quả khai thác trên từng mét vuông mặt bằng.

Về quyền lợi cổ đông, PNJ tái khẳng định định hướng duy trì cổ tức tiền mặt ổn định ở mức 2,000 đồng/cổ phiếu mỗi năm. Đồng thời, công ty cũng có kế hoạch phát hành cổ phiếu thưởng với tỷ lệ 2:1 để tăng tính thanh khoản cho cổ phiếu trên thị trường chứng khoán.

Triển Vọng Ngành Bán Lẻ Việt Nam: Dư Địa Tăng Trưởng Lớn và Sự Chuyển Dịch Mạnh Mẽ (MWG, MSN, PNJ)

Định giá và khuyến nghị

Hiện tại, cả Vietcap và HSC đều dành cái nhìn tích cực cho cổ phiếu PNJ.

Vietcap duy trì giá mục tiêu là 113,500 đồng/cổ phiếu, trong khi HSC đưa ra mức định giá 115,000 đồng/cổ phiếu với khuyến nghị Mua vào.

Các CTCK tin rằng khả năng duy trì biên lợi nhuận gộp mảng bán lẻ và năng lực xoay sở nguồn cung vàng sẽ là chìa khóa giúp PNJ tiếp tục tăng trưởng lợi nhuận trong năm 2026.

BVSC (26.1.2026) duy trì khuyến nghị OUTPERFORM và nâng đáng kể giá mục tiêu cho cổ phiếu PNJ lên mức 149,800 đồng/cp. Mức định giá này dựa trên kỳ vọng P/E mục tiêu 14.8 lần, phản ánh triển vọng khả quan hơn của mảng bán lẻ trang sức trong năm 2026.

Hiện tại, PNJ đang giao dịch ở mức P/E dự phóng chỉ 11 lần, thấp hơn nhiều so với mức bình quân 5 năm là 15.9 lần. Ngoài ra, kế hoạch chia cổ phiếu thưởng tỷ lệ 2:1 cũng được xem là một yếu tố hỗ trợ tích cực cho thanh khoản và giá cổ phiếu trong thời gian tới.

Trên đồ thị, PNJ đã rời xa khỏi nền giá và không còn điểm mua.