Phân tích Doanh Nghiệp

BSR: Từ phục hồi đến tăng tốc năm 2026. Kỳ vọng Crack Spread Châu Á tiếp tục phục hồi

-

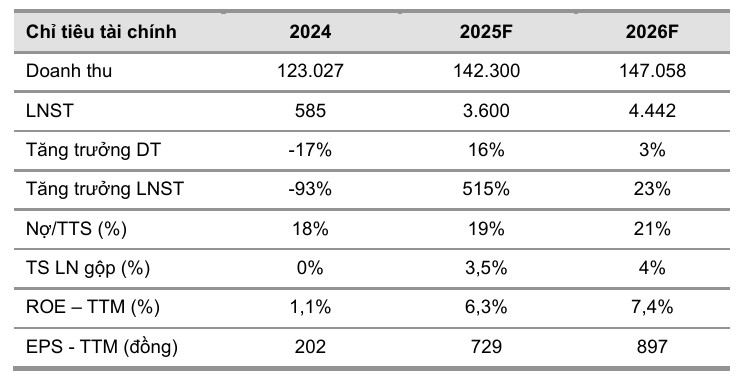

Kết quả 2025 đảo chiều mạnh mẽ: Doanh thu đạt 142,300 tỷ đồng (+16% YoY), LNTT 4,500 tỷ đồng (gấp 6 lần 2024). Quý 4/2025 riêng lẻ lãi 2,000 tỷ đồng, nhờ crack spread diesel và xăng tại Singapore tăng 75–85%.

- Động lực tăng trưởng 2026: Nhà máy Dung Quất vận hành vượt công suất thiết kế (118%), nhu cầu nội địa tăng 10% theo chỉ tiêu Bộ Công Thương. VCBS kỳ vọng crack spread châu Á tiếp tục phục hồi, hỗ trợ lợi nhuận.

-

Chiến lược dài hạn: Dự án nâng cấp mở rộng nhà máy (vận hành từ 2028) tăng công suất thêm 15%, cùng cơ hội từ nhiên liệu sinh học khi chính phủ thúc đẩy xăng E5. PVN dự kiến thoái vốn, tìm đối tác chiến lược Trung Đông để đảm bảo nguồn cung dầu thô. VCBS khuyến nghị MUA với giá mục tiêu 25,642 đồng/cp (+15%).

Theo báo cáo phân tích mới nhất từ Chứng khoán VCBS, cổ phiếu BSR đang đứng trước giai đoạn chuyển mình mạnh mẽ sau một năm 2025 đầy khởi sắc.

Với kết quả kinh doanh phục hồi ấn tượng và những động lực tăng trưởng dài hạn từ dự án nâng cấp mở rộng, VCBS khuyến nghị Mua đối với BSR với giá mục tiêu 25,642 đồng/cổ phiếu, tương ứng mức tiềm năng tăng giá 15%.

Kết quả kinh doanh 2025: Đảo chiều ngoạn mục

BSR đã công bố kết quả kinh doanh sơ bộ năm 2025 với doanh thu đạt 142,300 tỷ đồng, tăng 16% so với cùng kỳ. Đặc biệt, lợi nhuận trước thuế đạt 4,500 tỷ đồng, gấp hơn 6 lần so với năm 2024.

Sự bứt phá này chủ yếu đến từ việc sản lượng tiêu thụ đạt mốc 7.9 triệu tấn và sự cải thiện đáng kể của crack spread (mức chênh lệch giá giữa dầu thô và sản phẩm tinh chế).

Riêng trong quý 4/2025, BSR ghi nhận mức lợi nhuận 2,000 tỷ đồng, hoàn toàn đảo ngược khoản lỗ của cùng kỳ năm trước.

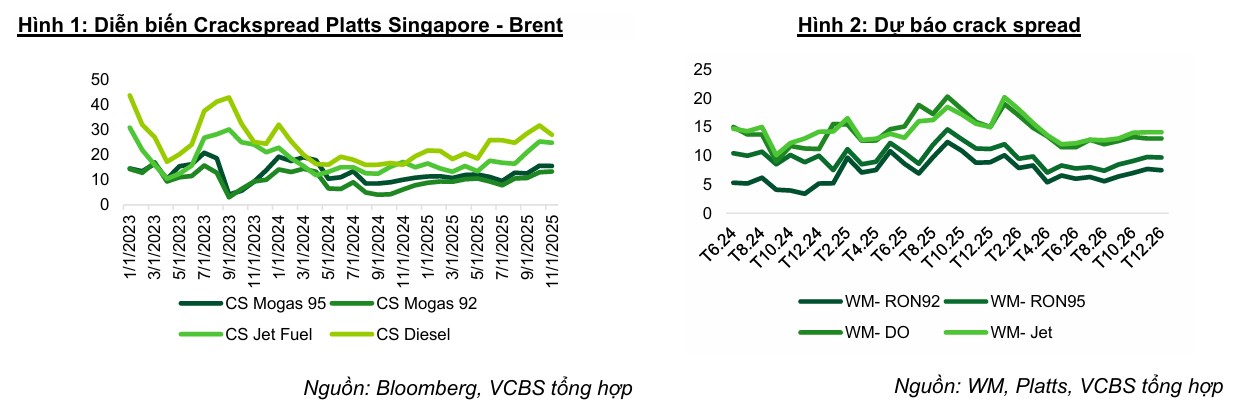

Động lực chính đến từ việc crack spread dầu diesel và xăng tại thị trường Singapore mở rộng mạnh mẽ, lần lượt tăng 75% và 85% so với cùng kỳ. Đây là lá chắn tài chính quan trọng giúp doanh nghiệp tích lũy nguồn lực cho các kế hoạch mở rộng sắp tới.

Động lực từ công suất và nhu cầu nội địa

Sau giai đoạn bảo dưỡng định kỳ, Nhà máy Lọc dầu Dung Quất đã nâng công suất vận hành lên tới 118%, vượt xa công suất thiết kế để đáp ứng cơn khát nhiên liệu trong nước.

Với mục tiêu tăng trưởng GDP năm 2026 ở mức cao, các ngành vận tải và logistics dự kiến sẽ tiếp tục là đầu kéo cho tiêu thụ xăng dầu. Bộ Công Thương cũng đã giao chỉ tiêu tổng nguồn xăng dầu năm 2026 tăng 10% so với năm trước, tạo điều kiện cho BSR duy trì sản lượng ở mức tối đa.

VCBS kỳ vọng crack spread tại khu vực châu Á sẽ tiếp tục xu hướng phục hồi trong năm 2026.

Mặc dù giá dầu thô có thể giảm, nhưng các bất ổn địa chính trị tại Nga và Trung Đông gây gián đoạn hạ tầng năng lượng sẽ giữ cho giá các sản phẩm tinh chế, đặc biệt là dầu diesel, ở mức cao.

Dự án nâng cấp mở rộng và xu hướng nhiên liệu xanh

Một trong những kỳ vọng lớn nhất đối với BSR là dự án Nâng cấp mở rộng Nhà máy Lọc dầu Dung Quất, dự kiến đưa vào vận hành từ quý 3/2028.

Dự án này sẽ giúp nâng công suất chế biến thêm 15% và cho phép nhà máy xử lý được các loại dầu thô có hàm lượng lưu huỳnh cao hơn với chi phí thấp hơn. Hiện tại, BSR đang khẩn trương lựa chọn nhà thầu để bắt đầu thi công san lấp mặt bằng ngay trong đầu năm 2026.

Bên cạnh đó, việc Chính phủ thúc đẩy thay thế hoàn toàn xăng khoáng bằng xăng sinh học từ giữa năm 2026 mở ra cơ hội lớn cho nhà máy sản xuất Ethanol của BSR.

Nhu cầu ethanol nội địa dự báo sẽ tăng gấp đôi, giúp nhà máy Nhiên liệu Sinh học Dung Quất hoạt động hết công suất sau khi vận hành trở lại từ cuối năm 2025.

BSR: Lợi nhuận kỳ vọng phục hồi, động lực dài hạn từ mở rộng nhà máy Dung Quất

Câu chuyện thoái vốn và quản trị rủi ro

Để đáp ứng các quy định của Luật Chứng Khoán mới và tránh rủi ro hủy niêm yết, PVN dự kiến sẽ thực hiện thoái một phần vốn tại BSR. Việc tìm kiếm đối tác chiến lược, đặc biệt là từ khu vực Trung Đông, không chỉ giúp BSR giải quyết bài toán vốn mà còn đảm bảo nguồn cung dầu thô ổn định trong dài hạn.

Mặc dù có nhiều triển vọng tích cực, BSR vẫn đối mặt với một số thách thức như biến động giá dầu thô gây rủi ro giảm giá hàng tồn kho và sự cạnh tranh gia tăng từ xăng dầu nhập khẩu khi thuế suất AFTA về mức 0%.

Tuy nhiên, với nền tảng tài chính lành mạnh và vị thế trọng yếu trong an ninh năng lượng quốc gia, BSR vẫn được đánh giá là một lựa chọn đầu tư giá trị trong chu kỳ tăng trưởng 2026.

VCBS (21.1.2025) khuyến nghị Mua đối với BSR với giá mục tiêu 25,642 đồng/cổ phiếu, tương ứng mức tiềm năng tăng giá 15%. Mức giá mục tiêu này lạc quan hơn so với tháng 12.2025, chỉ 15,000-16,500 đồng/cổ phiếu của HSC và ACBS.

Trên đồ thị, RS của BSR là 96, hoạt động vượt trội trên thị trường. Sóng DNNN đã là yếu tố hỗ trợ giá cho BSR. Khả năng BSR đang pullback về EMA 21 ngày, quanh vùng giá 19,000-20,000 để tìm điểm hỗ trợ, sau đó tiếp tục xu hướng tăng.

Elibook Team hiện đang nắm giữ PVD, PVS trong ngành dầu khí.