Chuyên mục khác

SZC: Lợi nhuận quý 4 tích cực, nhưng triển vọng năm 2026 vẫn cần thận trọng

-

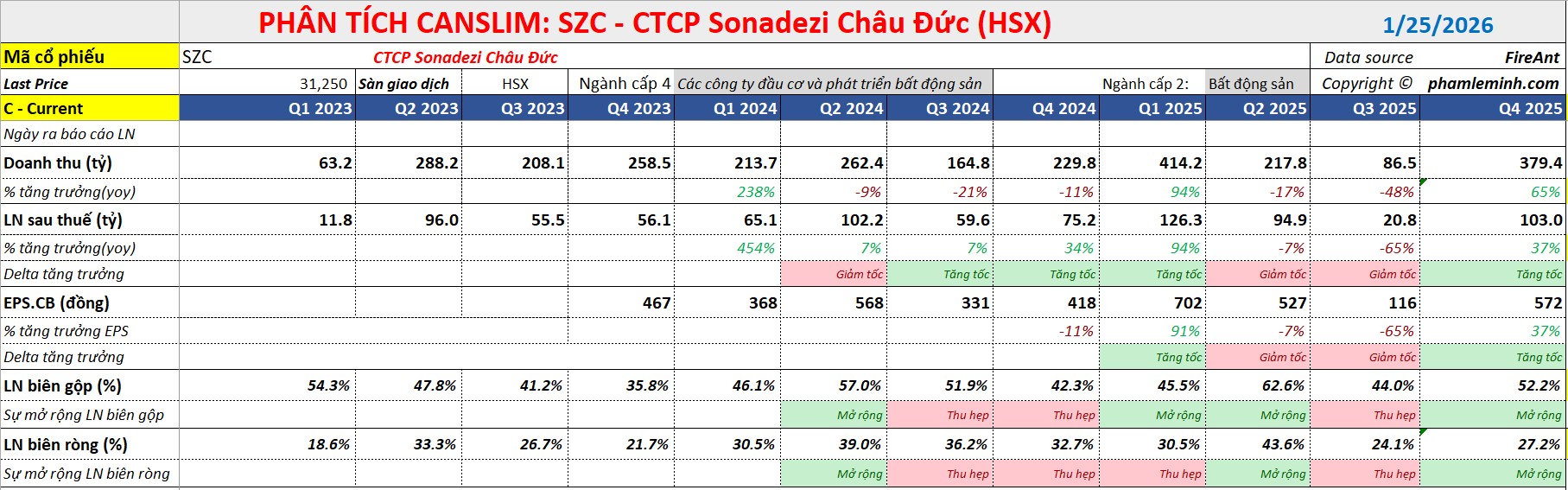

Kết quả quý 4/2025: SZC ghi nhận lợi nhuận sau thuế 118 tỷ đồng (+42% YoY), nhờ doanh thu cho thuê đất KCN tăng mạnh và mảng BOT giao thông phục hồi.

- Triển vọng 2026: Dù kết quả quý 4 khả quan, công ty đối diện thách thức từ chi phí lãi vay cao, tiến độ giải phóng mặt bằng chậm và áp lực cạnh tranh từ nguồn cung KCN mới ở Bà Rịa – Vũng Tàu.

-

Định giá & khuyến nghị: Các CTCK giữ quan điểm TRUNG LẬP, giá mục tiêu quanh 28,000–29,000 đồng/cp, do tăng trưởng lợi nhuận 2026 dự báo chỉ ~8% và rủi ro tài chính vẫn hiện hữu.

Kết thúc năm tài chính 2025, Công ty Cổ phần Sonadezi Châu Đức (SZC) đã công bố một bức tranh tài chính với nhiều điểm sáng về lợi nhuận, nhưng đồng thời cũng để lại những tín hiệu trái chiều về tốc độ cho thuê đất trong giai đoạn tới.

Kết quả kinh doanh 2025: Mảng Khu công nghiệp và Thu phí dẫn dắt đà tăng

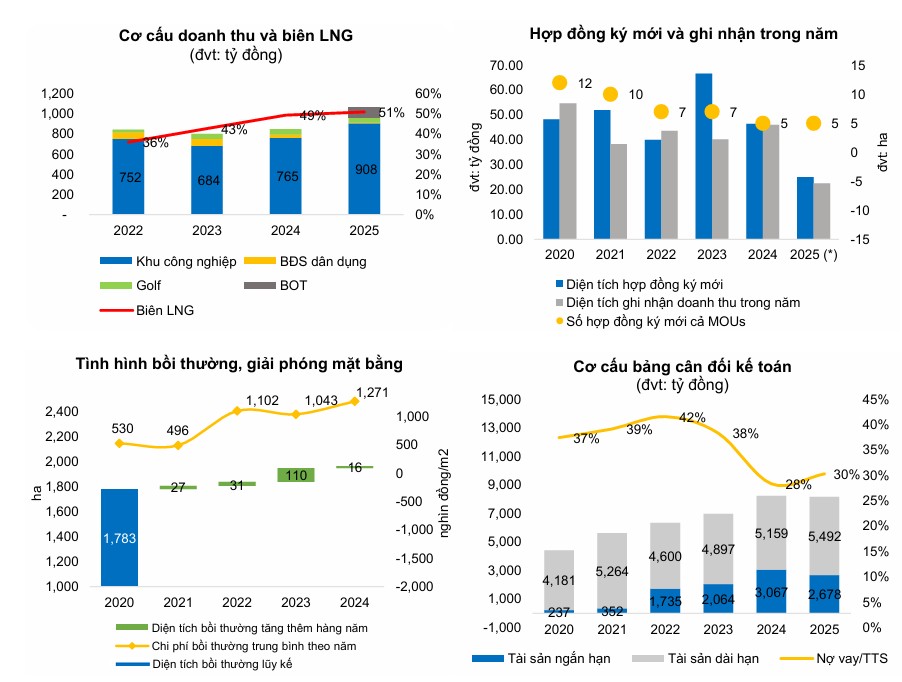

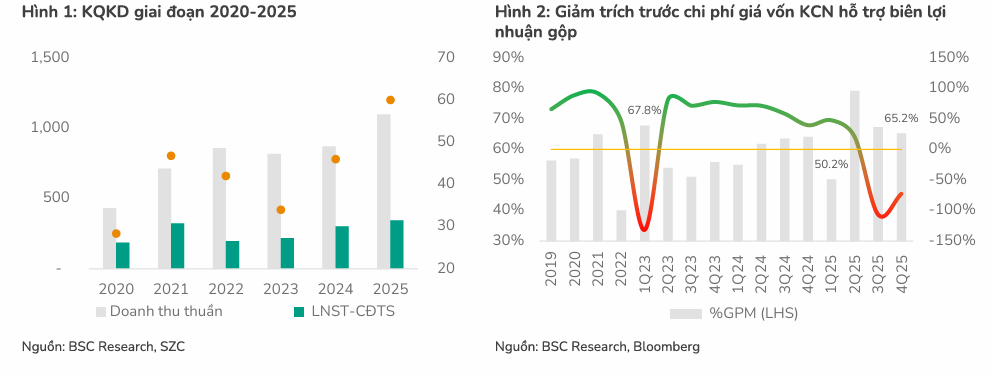

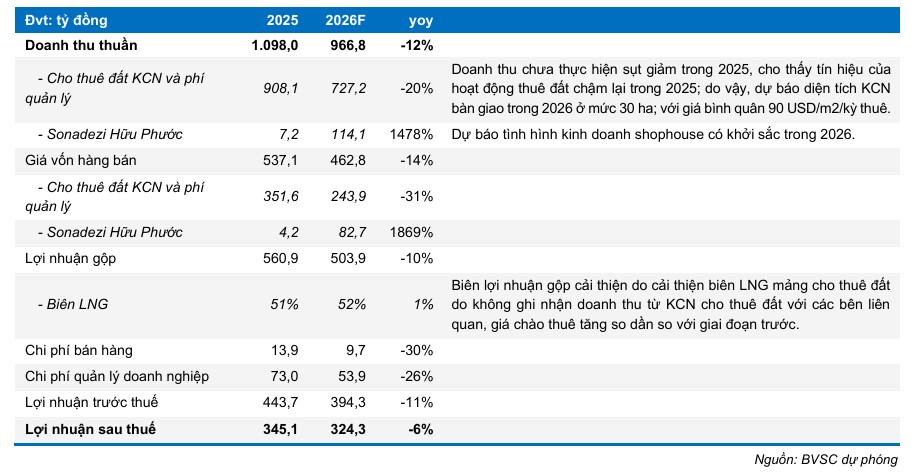

Năm 2025 ghi nhận doanh thu thuần của SZC đạt 1,098 tỷ đồng, tăng 26% so với năm trước. Điểm nhấn lớn nhất nằm ở mảng khu công nghiệp (KCN) khi đóng góp tới 908 tỷ đồng, tăng 19% và vượt xa các dự báo trước đó.

Vietcap cho rằng kết quả tích cực trong quý 4/2025 chủ yếu đến từ việc bàn giao đất cho các khách hàng lớn như Công ty Cổ phần Tôn Vina One.

Một bất ngờ khác đến từ mảng thu phí với doanh thu đạt 101 tỷ đồng sau khi trạm BOT 768 hoạt động trở lại. Vietcap đánh giá cao sự đóng góp này vì lưu lượng xe và hiệu quả thu phí đều vượt kỳ vọng, bù đắp đáng kể cho sự trì trệ của mảng bất động sản nhà ở.

Trong khi đó, BVSC nhấn mạnh vào việc biên lợi nhuận gộp toàn công ty đã cải thiện lên mức 51%, tăng 2 điểm phần trăm nhờ giá thuê KCN duy trì ở mức cao, từ 90 đến 100 USD/m2 mỗi chu kỳ thuê.

Quan điểm trái chiều về triển vọng năm 2026: Đối mặt với “vùng trũng” hợp đồng gối đầu

Dù có một năm 2025 thành công, BVSC và Vietcap lại có cái nhìn khác nhau về tương lai gần của SZC. BVSC tỏ ra thận trọng khi dự báo lợi nhuận sau thuế năm 2026 có thể giảm nhẹ khoảng 6%, xuống còn 324 tỷ đồng.

Lý do chính mà BVSC đưa ra là sự sụt giảm mạnh của doanh thu chưa thực hiện (giảm 39% so với cùng kỳ), cho thấy tín hiệu hoạt động cho thuê đất mới đang chậm lại dưới tác động của các yếu tố ngoại biên như thuế quan.

Ngược lại, Vietcap duy trì quan điểm lạc quan hơn khi dự báo lợi nhuận năm 2026 của SZC có thể đạt 382 tỷ đồng, tăng trưởng 11% so với năm 2025.

Vietcap kỳ vọng rằng sự cải thiện trong doanh số cho thuê đất thực tế sẽ tiếp tục hỗ trợ đà tăng trưởng, bất chấp việc số tiền ứng trước từ khách hàng có dấu hiệu chững lại trong ngắn hạn.

Theo BSC, mặc dù kết quả năm 2025 khả quan, các định chế tài chính bắt đầu đưa ra những góc nhìn thận trọng cho năm 2026. Một chỉ báo sớm đáng lo ngại là tổng doanh thu chưa thực hiện và người mua trả tiền trước của SZC tính đến cuối năm 2025 chỉ còn 596 tỷ đồng, giảm gần 40% so với cùng kỳ.

Điều này cho thấy hoạt động ký kết hợp đồng thuê đất mới đang có dấu hiệu chững lại trước các áp lực về thuế quan và bối cảnh kinh tế chung.

BSC nhận định triển vọng tăng trưởng lợi nhuận năm tới sẽ gặp nhiều thách thức nếu doanh nghiệp không kịp thời bổ sung các hợp đồng lớn mới.

Hoàn nhập chi phí giá vốn KCN trích trước là yếu tố hỗ trợ lợi nhuận cho doanh nghiệp trong bối cảnh (1) diện tích cho thuê nhiều khả năng sẽ giảm trong 2026 và (2) hoạt động bán hàng tại KDC Hữu Phước vẫn còn chậm.

Định giá và khuyến nghị đầu tư

BVSC (20.1.2026) duy trì khuyến nghị khả quan (Outperform) với giá mục tiêu cho năm 2026 là 41,745 đồng/cổ phiếu, tương ứng với mức tăng giá tiềm năng hơn 28%. Điều này dựa trên kỳ vọng lợi nhuận sau thuế năm 2026 của SZC giảm nhẹ -6% yoy, xuống còn 324 tỷ đồng.

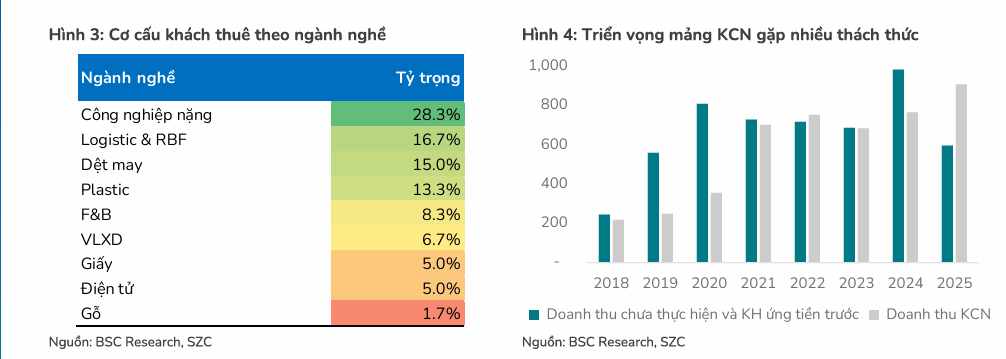

SZC sở hữu lợi thế dài hạn vững chắc nhờ quỹ đất KCN hơn 415 ha đã giải phóng mặt bằng và quỹ đất đô thị lớn có giá vốn thấp tại Bà Rịa – Vũng Tàu.

Tuy nhiên, rủi ro lớn nhất mà nhà đầu tư cần theo dõi là khả năng thu hút dòng vốn FDI mới và tiến độ pháp lý của các phân khu đô thị trong bối cảnh thị trường bất động sản vẫn đang dần hồi phục.

Elibook Team cho rằng IDC đang là người được hưởng lợi lớn nhất từ Nghị Định 20 về phát triển kinh tế tư nhân, đó là lý do IDC trở thành leader nhóm BĐS KCN trong thời gian gần đây. Do đó, chúng tôi không đưa ra khuyến nghị giao dịch đối với SZC.

Ngành BĐS KCN và Công Nghệ được kỳ vọng hưởng lợi từ Nghị Định 20 về phát triển kinh tế tư nhân

Trong bối cảnh mảng KCN có thể tăng trưởng chậm lại, bất động sản khu đô thị được kỳ vọng sẽ trở thành động lực tăng trưởng mới. SZC đang tập trung hoàn thiện hạ tầng tại Khu dân cư Hữu Phước giai đoạn 2 và xin thêm cơ chế cho thuê nhà ở xã hội nhằm thu hút chuyên gia và lao động trẻ. Với quỹ đất sạch lớn và giá vốn thấp, SZC vẫn duy trì được lợi thế cạnh tranh dài hạn.

Hiện tại, cổ phiếu SZC đang giao dịch ở mức định giá P/B khoảng 1.8x đến 2.0x, thấp hơn đáng kể so với trung vị 5 năm.

Vietcap duy trì quan định lạc quan với dự phóng lợi nhuận 2026 đạt 382 tỷ đồng, trong khi BVSC đưa ra khuyến nghị khả quan với giá mục tiêu 41.745 đồng/cổ phiếu, tương đương mức tăng tiềm năng hơn 28% so với thị giá hiện tại.

Ngành Bất động sản Khu công nghiệp 2026: Sau phép thử, chu kỳ mới bắt đầu