Phân tích Doanh Nghiệp

FPT: Backlog tháng 12 đạt kỷ lục. Khởi Đầu Chu kỳ Tăng Trưởng Mới Từ Nền Tảng Công Nghệ Và Viễn Thông

-

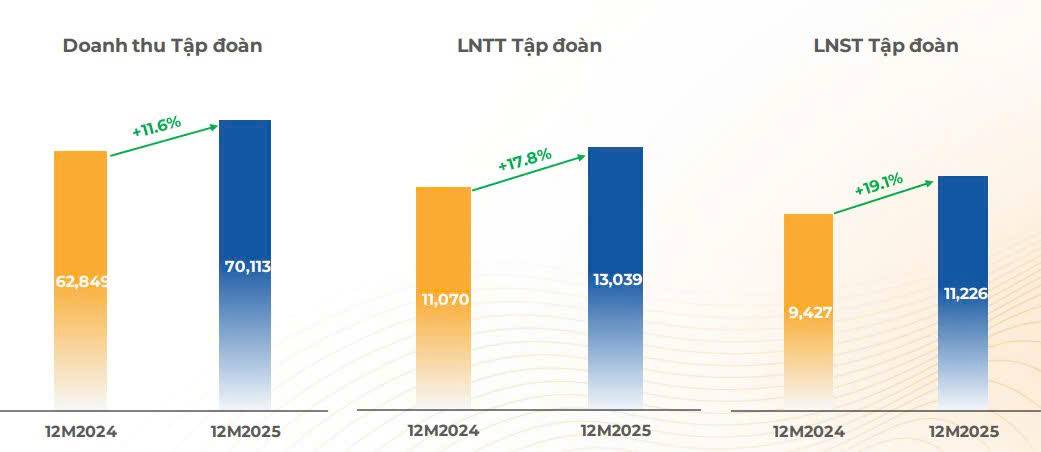

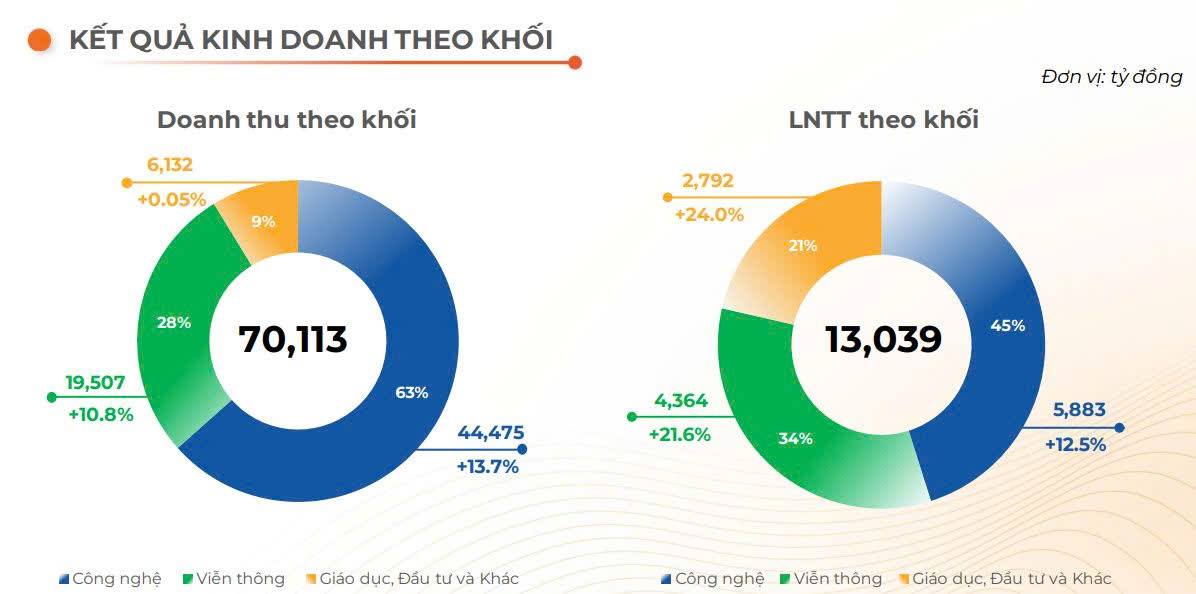

Kết quả 2025 khả quan: Doanh thu thuần đạt 70,112 tỷ đồng (+11.6% YoY), lợi nhuận sau thuế 11,226 tỷ đồng (+19% YoY). Quý 4/2025 mảng Công nghệ bứt phá với doanh thu 13,525 tỷ đồng nhờ các dự án lớn bắt đầu ghi nhận.

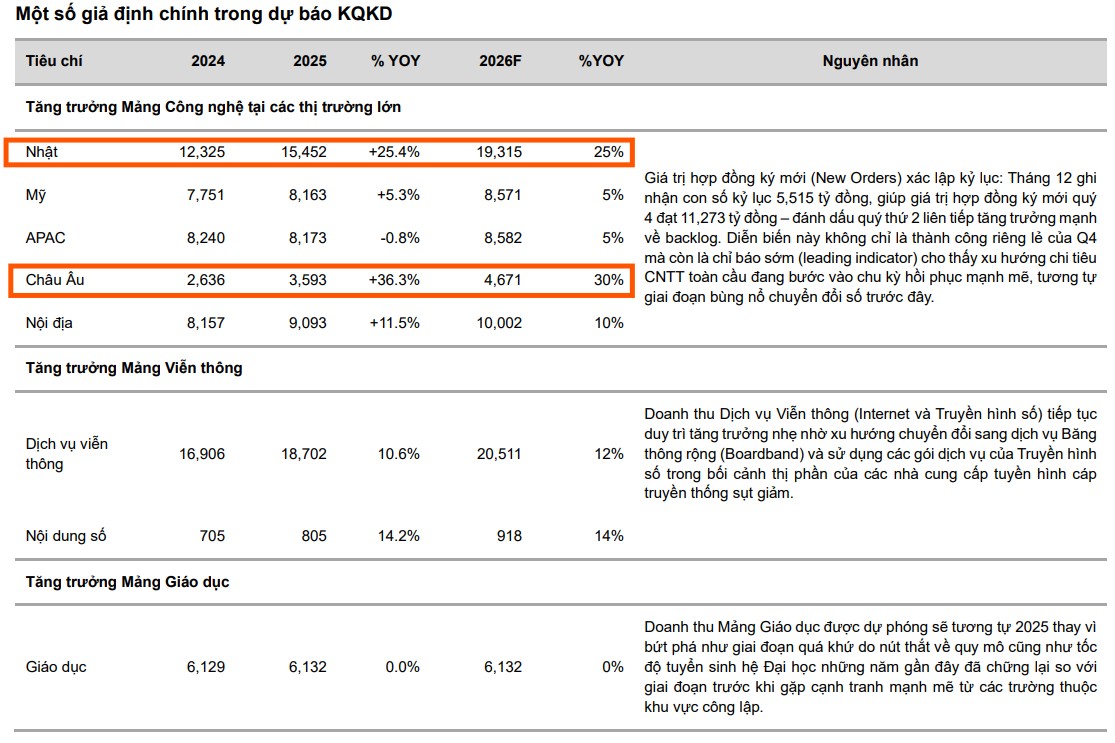

- Backlog kỷ lục & triển vọng 2026: Tháng 12/2025 ký mới 5,515 tỷ đồng, đưa tổng backlog quý 4 lên 11,273 tỷ đồng – tín hiệu cho chu kỳ tăng trưởng mới, đặc biệt từ thị trường Nhật (+25%) và châu Âu (+36.3%). VCBS dự báo LNST 2026 tăng 18% lên 13,246 tỷ đồng.

-

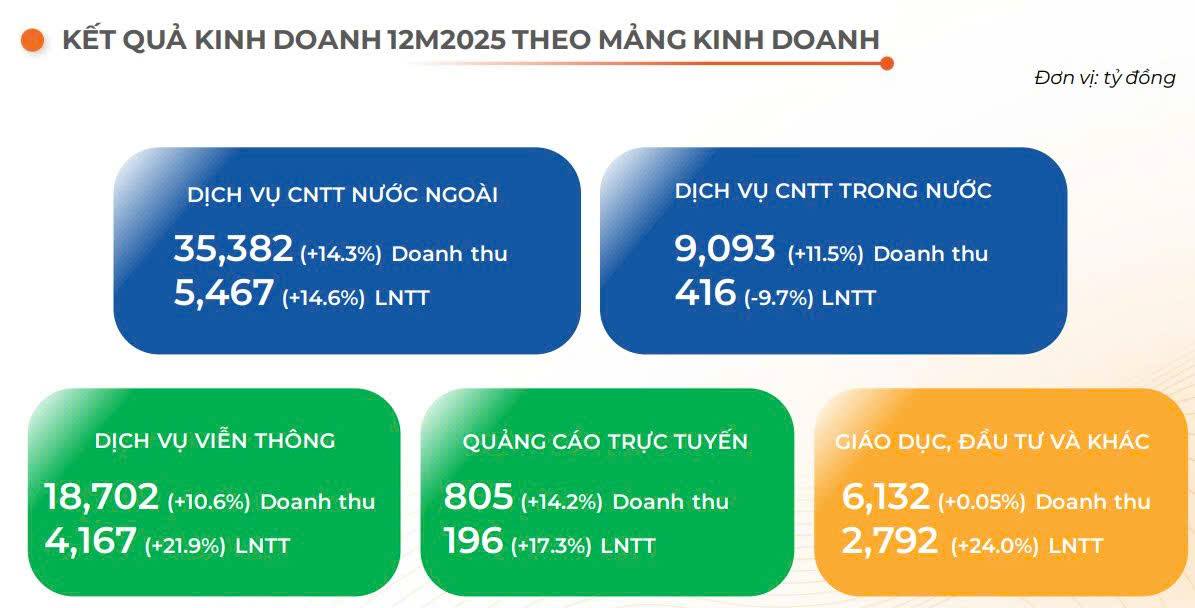

Mảng viễn thông & thách thức: Doanh thu viễn thông 2025 đạt 19,507 tỷ đồng, duy trì vai trò “con gà đẻ trứng vàng” nhờ hiệu ứng quy mô. Tuy nhiên, mảng Cloud AI (AI Factory) gặp khó do cạnh tranh GPU và mảng Giáo dục chững lại. VCBS khuyến nghị MUA với giá mục tiêu 121,909 đồng/cp

Theo báo cáo phân tích mới nhất từ VCBS, cổ phiếu FPT được khuyến nghị MUA với mức giá mục tiêu 121,909 đồng/cp. Định giá này phản ánh sự hồi phục mạnh mẽ của dòng vốn đầu tư công nghệ toàn cầu và hiệu quả vận hành tối ưu của mảng hạ tầng viễn thông.

Kết quả kinh doanh 2025: Bước đệm vững chắc

Kết thúc năm 2025, FPT ghi nhận doanh thu thuần đạt 70,112 tỷ đồng, tăng 11.6% so với năm trước. Lợi nhuận sau thuế đạt 11,226 tỷ đồng, tăng trưởng ấn tượng 19%.

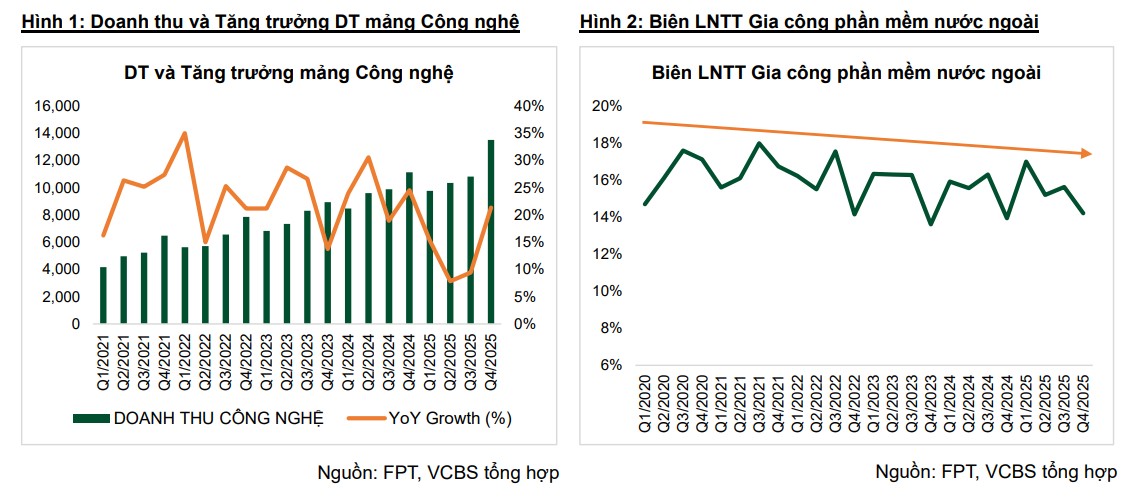

Điểm sáng nhất nằm ở quý 4/2025 khi doanh thu mảng Công nghệ chính thức bứt phá khỏi giai đoạn đi ngang của hai quý giữa năm, đạt 13,525 tỷ đồng. Sự xoay chuyển cục diện này đến từ việc hiện thực hóa các dự án lớn ký kết từ đầu năm bắt đầu bước vào giai đoạn ghi nhận doanh thu tập trung.

Mảng Công nghệ: Kỷ lục hợp đồng ký mới báo hiệu chu kỳ bùng nổ

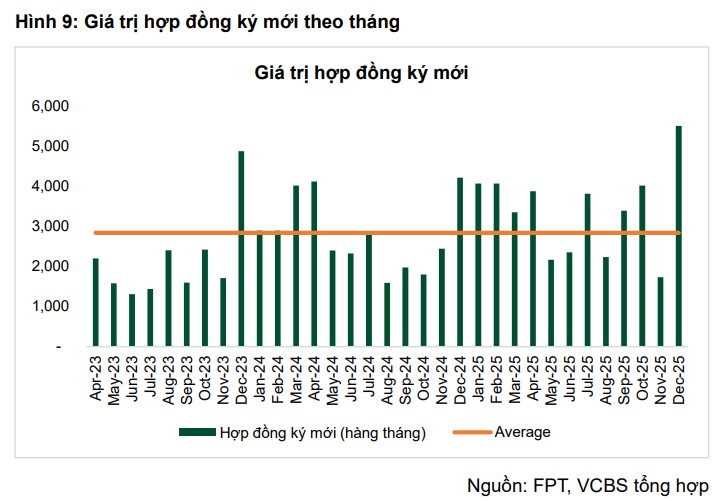

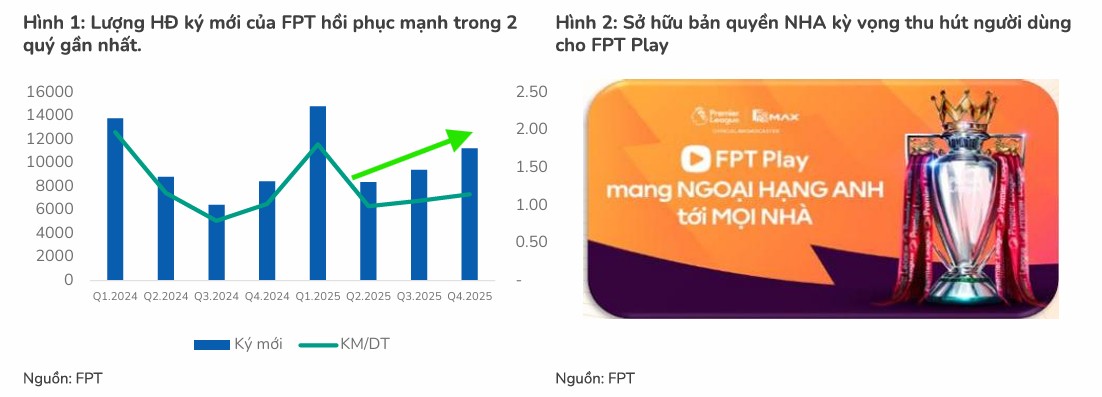

VCBS đánh giá giá trị hợp đồng ký mới (backlog) là chỉ báo sớm quan trọng nhất cho sự tăng trưởng của FPT trong năm 2026.

Tháng 12/2025 đã xác lập kỷ lục mới với 5,515 tỷ đồng giá trị ký mới, đưa tổng backlog quý 4 lên mức 11,273 tỷ đồng.

Đây là dấu hiệu rõ nét cho thấy chi tiêu CNTT toàn cầu đang bước vào chu kỳ hồi phục mạnh mẽ, tương tự giai đoạn bùng nổ chuyển đổi số trước đây nhưng tập trung sâu hơn vào các giải pháp tích hợp AI và Cloud.

Thị trường Nhật Bản tiếp tục là động lực chính với mức tăng trưởng dự báo 25% trong năm 2026, nhờ lợi thế về tỷ giá JPY/VND và nhu cầu chuyển đổi số cấp thiết tại quốc gia này.

Tại Châu Âu, FPT cũng ghi nhận tốc độ tăng trưởng phi mã 36.3%, củng cố vị thế nhà cung cấp dịch vụ công nghệ toàn cầu. Tuy nhiên, biên lợi nhuận trước thuế mảng gia công phần mềm có sự sụt giảm nhẹ do áp lực cạnh tranh từ các đối thủ ứng dụng AI tạo sinh để tối ưu giá thầu.

FPT bứt phá lợi nhuận tháng 11 nhờ động lực từ mảng Công nghệ và Giáo dục

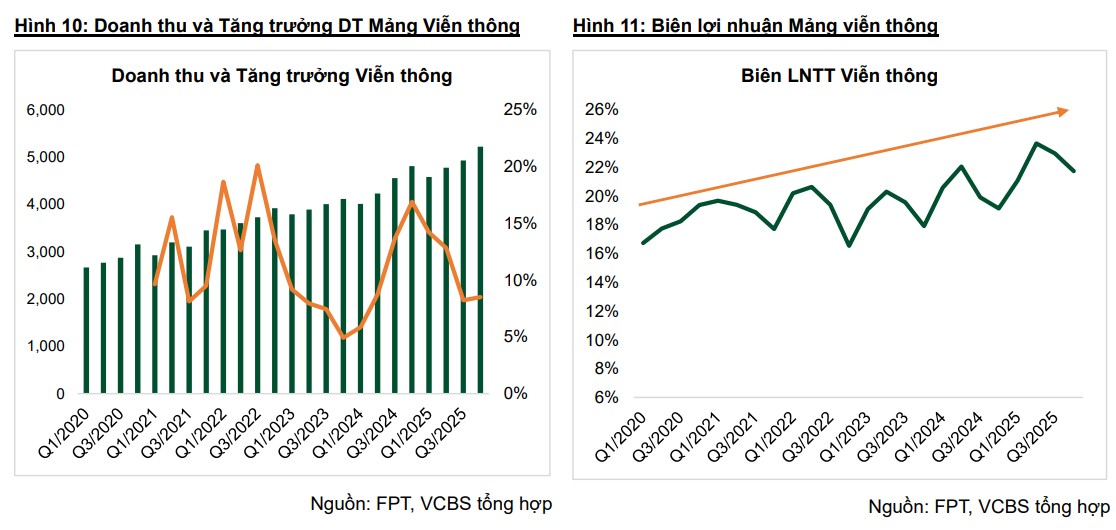

Viễn thông: “Con gà đẻ trứng vàng” nhờ hiệu ứng quy mô

Mảng Viễn thông duy trì vai trò trụ cột ổn định với doanh thu đạt 19,507 tỷ đồng trong năm 2025. Dịch vụ Băng thông rộng (Broadband) và Truyền hình số là hai mũi nhọn chính, tận dụng tốt xu hướng người dùng chuyển dịch từ truyền hình cáp truyền thống.

Đặc thù chi phí cố định lớn giúp biên lợi nhuận của mảng này nới rộng tự nhiên khi tệp thuê bao mở rộng trên hạ tầng sẵn có. Sự kiểm soát chặt chẽ chi phí quản lý đã giúp mảng Viễn thông cung cấp dòng tiền dồi dào cho tập đoàn tái đầu tư vào các công nghệ mới.

Những thách thức và nút thắt cần lưu ý

Trái ngược với kỳ vọng về mảng kinh doanh Cloud AI, dự án AI Factory của FPT hiện đang đối mặt với nhiều thách thức.

Tỷ lệ lấp đầy vẫn ở mức thấp dưới 10% do áp lực cạnh tranh khốc liệt về giá từ các trung tâm dữ liệu tại Ấn Độ và Đông Nam Á.

Ngoài ra, việc các đối thủ trong khu vực đã cung cấp GPU H200 trong khi FPT vẫn dừng lại ở H100 khiến doanh nghiệp thiếu lợi thế cạnh tranh trong cuộc đua hạ tầng tính toán giá rẻ.

Mảng Giáo dục cũng ghi nhận sự chững lại với doanh thu đi ngang ở mức 6,132 tỷ đồng. Nút thắt về quy mô tuyển sinh hệ Đại học dưới áp lực cạnh tranh từ khối trường công lập khiến mảng này không còn duy trì được tốc độ bứt phá như giai đoạn trước.

VCBS dự báo mảng Giáo dục sẽ tiếp tục duy trì trạng thái ổn định trong năm 2026 thay vì đóng góp vào sự tăng tốc chung của tập đoàn.

Ngành Công nghệ Việt Nam 2026 (FPT, VTP): Động lực từ Nghị Định 20 và Bước ngoặt Bán dẫn

Dự phóng 2026 và triển vọng đầu tư

Với nền tảng hợp đồng ký mới kỷ lục cuối năm 2025, VCBS dự báo doanh thu từ quý 2 và quý 3 năm 2026 sẽ có bước nhảy vọt so với mức nền thấp của cùng kỳ năm trước.

Việc đưa giai đoạn 2 của Trung tâm dữ liệu FPT Fornix HCM02 vào vận hành từ quý 2/2026 kỳ vọng sẽ cải thiện năng lực cung cấp dịch vụ hạ tầng số. FPT vẫn được xem là lựa chọn hàng đầu cho các nhà đầu tư tìm kiếm sự kết hợp giữa tăng trưởng công nghệ bứt phá và sự ổn định từ dòng tiền viễn thông.

VCBS (27.1.2026) khuyến nghị MUA cổ phiếu FPT với mức giá mục tiêu 121,909 đồng/cp, dựa trên kỳ vọng LNST năm 2026 tăng trưởng 18%, đạt 13,246 tỷ đồng, trong khi doanh thu tăng 12%, đạt 78,526 tỷ đồng.

Trong năm 2026, BSC đặt kỳ vọng cao vào việc FPT sẽ duy trì đà tăng trưởng lợi nhuận vững chắc ở mức 20% so với cùng kỳ, nhờ sự cộng hưởng từ các mảng kinh doanh cốt lõi.

Động lực chính đến từ mảng Công nghệ thông tin tại thị trường nước ngoài với dự báo tăng trưởng 18%, trong đó các khu vực trọng điểm như Nhật Bản, EU và APAC đều được kỳ vọng bứt phá 20%.

Cụ thể, thị trường Nhật Bản tiếp tục tận dụng lợi thế chi phí cạnh tranh trong bối cảnh thiếu hụt nhân sự bản địa, trong khi khu vực APAC phục hồi mạnh mẽ nhờ các hợp đồng ký mới từ nửa cuối năm 2025 và việc gia tăng hiện diện qua thương vụ Daythree.

Tại EU, quy mô doanh thu đã tăng vọt lên mức 1,000 tỷ đồng/quý, tạo nền tảng vững chắc cho kế hoạch đẩy mạnh M&A và quảng bá thương hiệu.

BSC đặc biệt lưu ý rằng các hợp đồng giá trị lớn từ 100 đến 256 triệu USD với thời hạn kéo dài 3-5 năm được ký kết trong năm 2025 sẽ là “của để dành” quan trọng, đảm bảo doanh thu ổn định và tạo dư địa để FPT vượt mức tăng trưởng 20% khi thị trường hồi phục hoàn toàn.

Song song với mảng công nghệ, mảng Viễn thông dự kiến tăng trưởng 10% nhờ sức hút từ bản quyền Ngoại hạng Anh trên hệ sinh thái FPT Play, giúp bù đắp cho mảng băng rộng đã bão hòa.

Đáng chú ý, loạt website chuyên chiếu bóng đá, thể thao vi phạm bản quyền tại Việt Nam bất ngờ đóng băng hoạt động từ ngày 2/2, điều này giúp FOX (trực tiếp) và FPT (gián tiếp) hưởng lợi.

Mảng Giáo dục cũng đóng góp tích cực với mức tăng 15% nhờ cơ sở FPT Huế đi vào hoạt động và lộ trình tăng học phí hàng năm.

BSC (29.1.2026) đưa ra khuyến nghị MUA với giá mục tiêu 124,400 đồng/cổ phiếu.

Về mặt tài chính, BSC dự phóng doanh thu thuần đạt 80,183 tỷ đồng và lợi nhuận sau thuế cổ đông công ty mẹ đạt 11,210 tỷ đồng. Biên lợi nhuận gộp được kỳ vọng cải thiện lên 37.5% nhờ loại bỏ các chi phí ghi nhận một lần trong năm trước, đưa mức EPS dự phóng lên 6,251 đồng/cổ phiếu.

Những tín hiệu từ lượng hợp đồng ký mới trong quý 4/2025 đạt hơn 11,200 tỷ đồng (+33% so với cùng kỳ) chính là minh chứng rõ nét nhất cho triển vọng khả quan của FPT trong năm 2026.

Trong khi đó, với mức P/E dự phóng cho năm 2026 chỉ ở mức 17 lần — thấp hơn mức bình quân 3 năm là 19 lần — HSC (29.1.2026) duy trì quan điểm lạc quan và khuyến nghị Mua vào với giá mục tiêu 123,100 đồng/cp, tương ứng tiềm năng tăng giá 25%

Doanh thu ký kết mới trong quý 4 tăng vọt 54% so với cùng kỳ, đạt hơn 11,200 tỷ đồng, được xem là “kim chỉ nam” củng cố cho mục tiêu tăng trưởng doanh thu thuần đạt 78,100 tỷ đồng và lợi nhuận thuần 10,500 tỷ đồng trong năm 2026.

Bảng so sánh quan điểm các CTCK về triển vọng FPT năm 2026

| Tiêu chí | VCBS (27/01/2026) | HSC (29/01/2026) | BSC (29/01/2026) |

| Giá mục tiêu | 121,909 đồng/cp | 123,100 đồng/cp | 124,400 đồng/cp |

| Dự phóng Doanh thu | 78,526 tỷ đồng | 78,100 tỷ đồng | 80,183 tỷ đồng |

| Dự phóng Lợi nhuận | 13,246 tỷ đồng (LNST) | 10,500 tỷ đồng (LN ròng) | 11,210 tỷ đồng (LNST-CĐTM) |

| Tăng trưởng LN kỳ vọng | 18% | ~ 19.4% | 20% |

| Động lực chính mảng Công nghệ | Hợp đồng ký mới kỷ lục cuối 2025; Trung tâm dữ liệu FPT Fornix HCM02 vận hành từ Q2/2026. | Doanh thu ký mới Q4 tăng vọt 54% đạt 11,200 tỷ; phục hồi mạnh tại thị trường Nhật Bản và khu vực công trong nước. | Các hợp đồng lớn (100-256 triệu USD) kỳ hạn 3-5 năm; thị trường EU, Nhật Bản và APAC cùng bứt phá 20%. |

| Động lực mảng khác | Sự ổn định từ dòng tiền viễn thông. | Quản lý chi phí hiệu quả giúp tỷ suất lợi nhuận mảng Viễn thông cải thiện. | Độc quyền Ngoại hạng Anh; hưởng lợi từ việc các trang web lậu “đóng băng”; cơ sở FPT Huế đi vào hoạt động. |