Phân tích Doanh Nghiệp

HDBank (HDB): Tăng Trưởng Tín Dụng Mạnh Mẽ Và Cú Hích Từ Hệ Sinh Thái

-

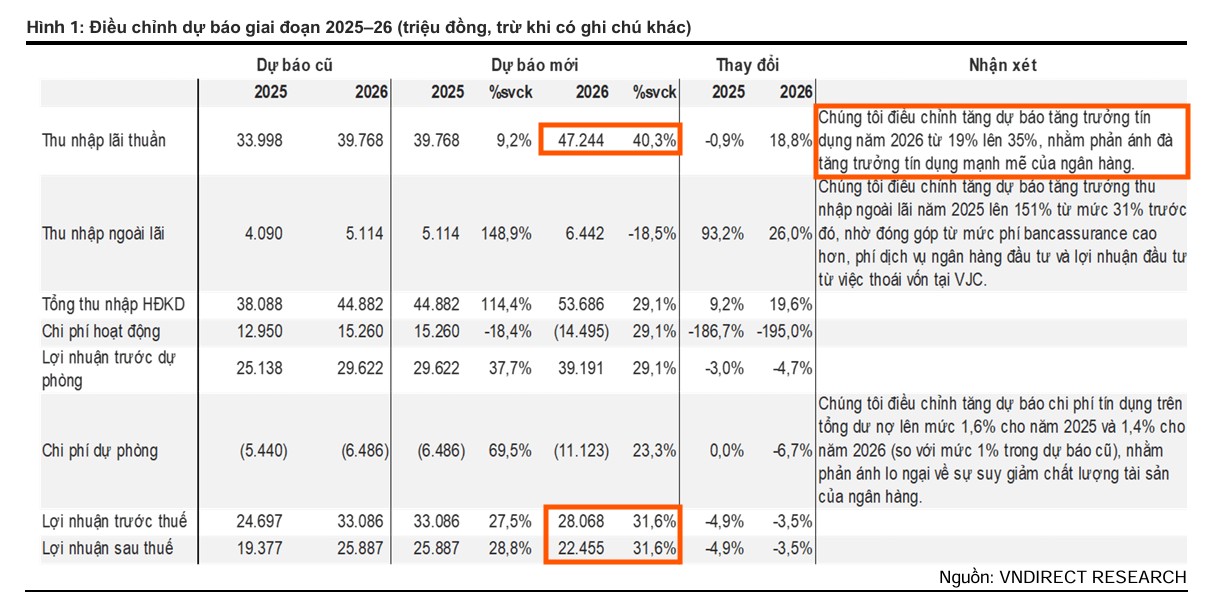

Kết quả 2025 vượt trội: Lợi nhuận trước thuế đạt 16,200 tỷ đồng (+27% YoY), tín dụng tăng 24%, cao hơn mức bình quân ngành; NIM cải thiện nhờ CASA tăng lên 17.6%.

- Động lực từ hệ sinh thái: HDBank hưởng lợi từ liên kết với Vietjet và HD Saison, giúp mở rộng mảng bán lẻ, tài chính tiêu dùng và dịch vụ thanh toán; tỷ trọng khách hàng cá nhân tăng lên 55% tổng dư nợ.

-

Triển vọng 2026: VNDirect dự báo lợi nhuận đạt 19,000 tỷ đồng (+17% YoY), P/B forward chỉ 1.1x, khuyến nghị MUA với giá mục tiêu 31,800 đồng/cp; rủi ro chính là nợ xấu từ mảng tiêu dùng và biến động lãi suất

Theo báo cáo cập nhật từ Chứng khoán VNDirect, cổ phiếu HDB tiếp tục nhận được khuyến nghị Khả quan với giá mục tiêu mới được nâng lên mức 39,500 đồng/cp.

Triển vọng của ngân hàng trong giai đoạn 2026–2027 được thúc đẩy bởi sự kết hợp giữa hạn mức tín dụng ưu tiên, thu nhập ngoài lãi bùng nổ và các kế hoạch chiến lược về cổ phần hóa công ty con.

Lợi nhuận phục hồi trong quý 4/2025 nhờ đà tăng trưởng tín dụng vượt dự kiến; chất lượng tài sản cải thiện

Theo nhận định từ Vietcap, lợi nhuận quý 4/2025 của HDBank ghi nhận sự bứt phá mạnh mẽ với lợi nhuận trước thuế đạt 6,500 tỷ đồng, tăng tới 38% so với quý trước và 60% so với cùng kỳ năm 2024. Kết quả này phù hợp với các dự báo trước đó.

Kết quả khả quan này được thúc đẩy bởi việc kiểm soát tốt chi phí hoạt động và mức chi phí tín dụng thấp hơn dự kiến, giúp bù đắp cho thu nhập lãi thuần chưa đạt kỳ vọng.

Đáng chú ý, biên lãi thuần (NIM) trong quý 4 đã cải thiện 61 điểm cơ bản so với quý trước, đạt mức 4.87% nhờ lợi suất tài sản sinh lãi tăng và chiến lược mở rộng danh mục trái phiếu doanh nghiệp.

Bên cạnh đó, thu nhập ngoài lãi cũng đóng góp đáng kể vào kết quả chung, đặc biệt là khoản thu từ thoái vốn hoàn toàn khỏi VJC trong tháng 12 và đà tăng mạnh của thu nhập phí ròng.

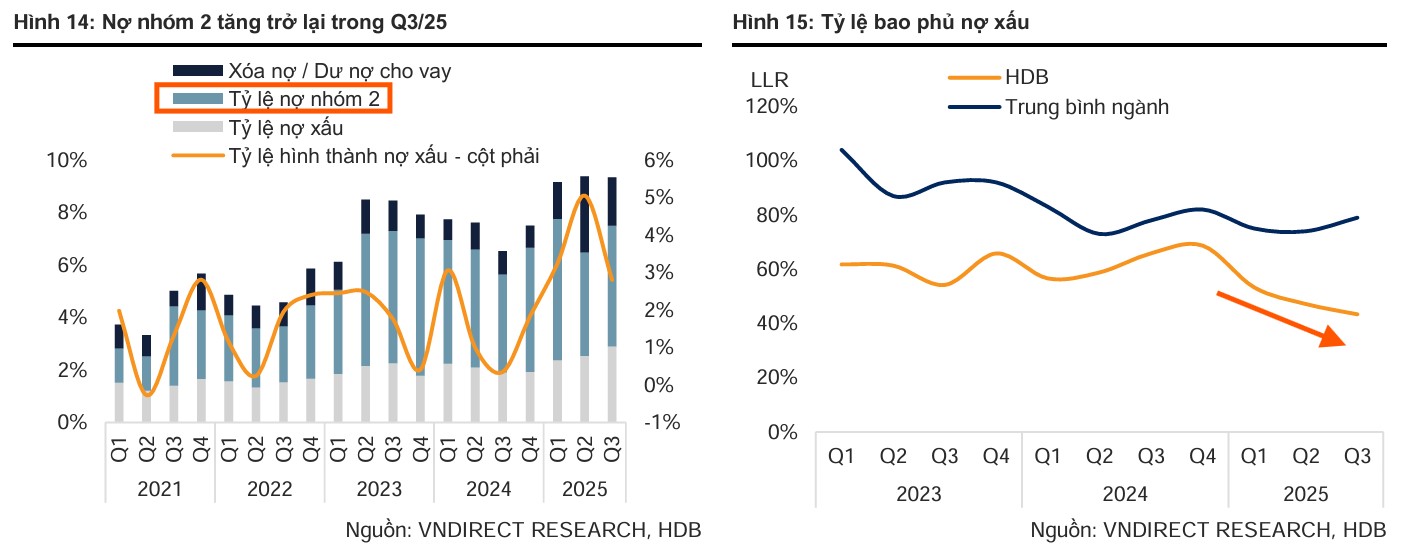

Chỉ số chất lượng tài sản cũng ghi nhận những tín hiệu tích cực khi tỷ lệ nợ xấu và nợ nhóm 2 đều giảm so với quý 3, cho thấy quá trình xử lý nợ đang tiến triển hiệu quả, đồng thời tỷ lệ bao phủ nợ (LLR) đã được cải thiện thêm 11.4 điểm phần trăm so với quý trước đó.

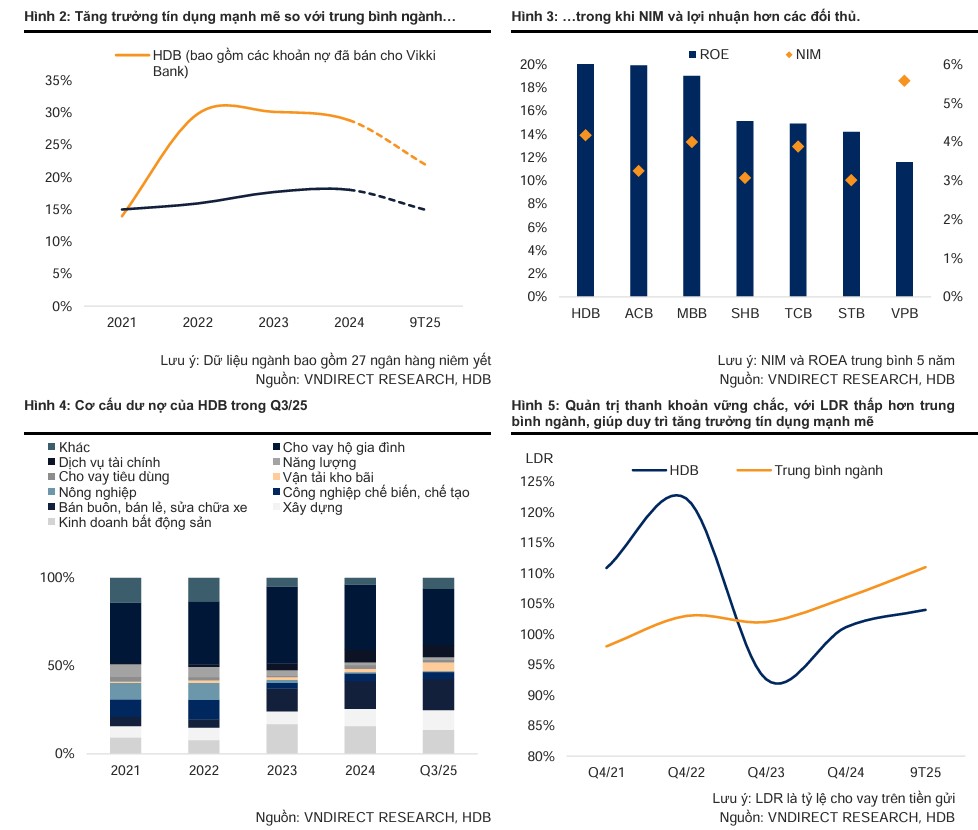

Tăng trưởng tín dụng: Động lực cốt lõi vượt trội ngành

HDBank hiện nằm trong nhóm các ngân hàng có tốc độ mở rộng quy mô dư nợ ấn tượng nhất hệ thống.

Việc tích cực tham gia chương trình nhận chuyển giao bắt buộc ngân hàng yếu kém đã giúp HDB trở thành “gương mặt ưu tiên” được Ngân hàng Nhà nước cấp hạn mức tăng trưởng cao.

Kết thúc năm 2025, tăng trưởng tín dụng của HDB đạt mức 31%, một con số vượt xa kỳ vọng và chỉ đứng sau các “ông lớn” như MBB hay VPB trong nhóm ngân hàng tư nhân. Cơ cấu cho vay của ngân hàng có sự chuyển dịch mạnh mẽ vào các lĩnh vực bán buôn, xây dựng và đặc biệt là vận tải kho bãi với mức tăng trưởng dư nợ lên đến 226% so với đầu năm.

Bên cạnh đó, tăng trưởng tín dụng của HDB cũng thể hiện tính mùa vụ rõ nét khi dư nợ tăng thêm trong riêng quý 4 đã chiếm tới 63% tổng mức tăng trưởng của cả năm.

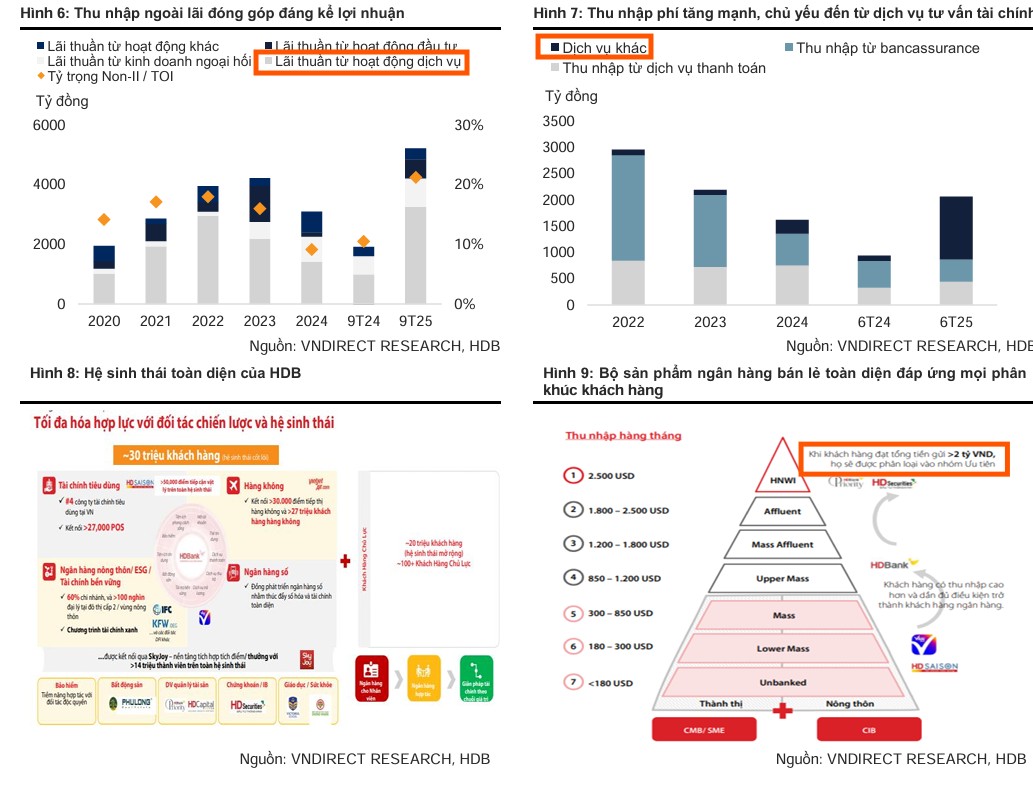

Hệ sinh thái tài chính hoàn thiện thúc đẩy thu nhập ngoài lãi

Một trong những điểm nhấn tài chính quan trọng nhất là sự bứt phá của thu nhập ngoài lãi với mức tăng vọt 178% so với cùng kỳ trong 9 tháng đầu năm 2025.

Kết quả này đến từ chiến lược tiếp cận khách hàng theo chuỗi giá trị và khả năng bán chéo sản phẩm vượt trội trong hệ sinh thái đa dạng từ bảo hiểm, phân phối trái phiếu đến tư vấn tài chính.

Việc tăng vốn điều lệ lên 50,000 tỷ đồng không chỉ củng cố bộ đệm vốn mà còn tạo điều kiện để HDB mở rộng sang các mảng kinh doanh mới đầy tiềm năng như sàn giao dịch vàng và tài sản số.

Ngoài ra, lộ trình thoái vốn khỏi các mảng không cốt lõi, điển hình là việc bán toàn bộ cổ phiếu VJC vào cuối năm 2025, đã giúp ngân hàng tối ưu hóa nguồn lực và tạo dư địa lớn để tập trung vào hoạt động ngân hàng cốt lõi.

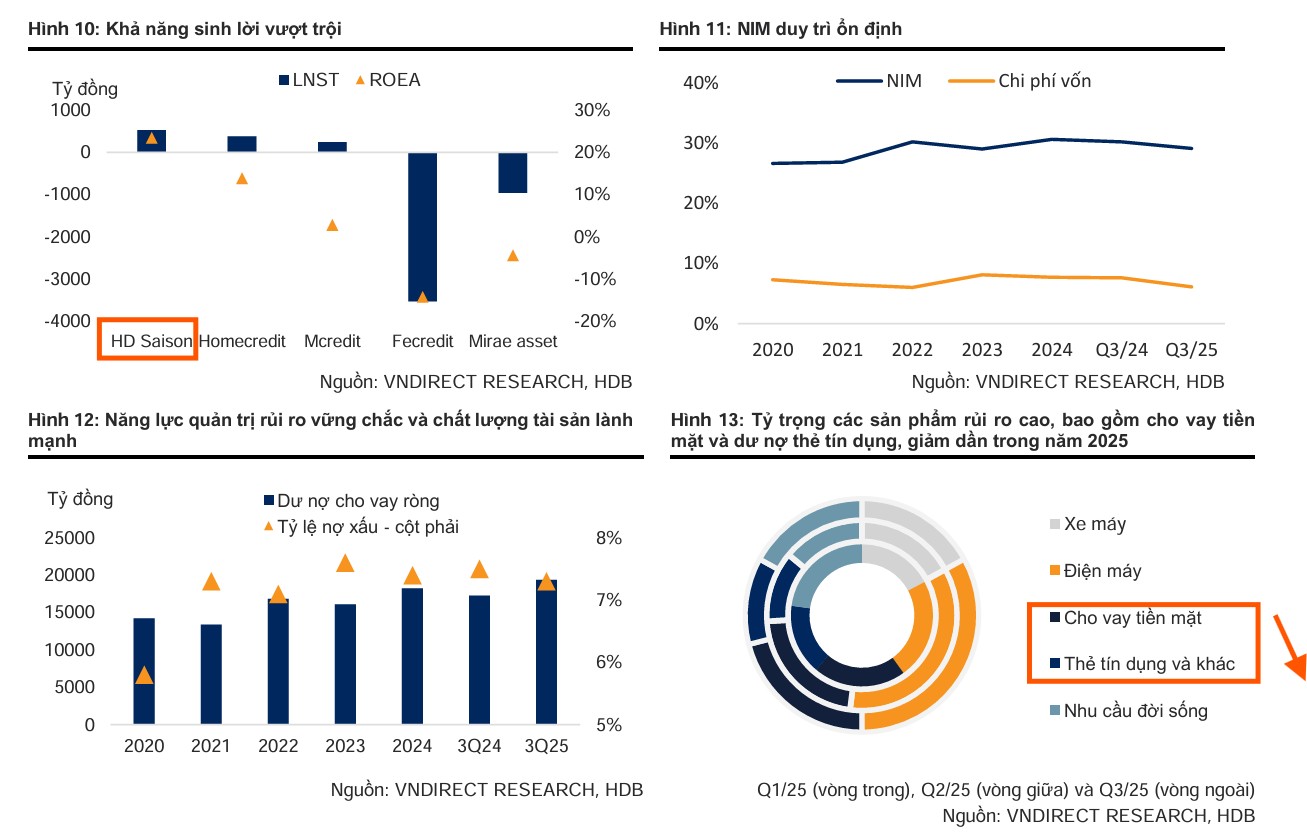

Cổ phần hóa HD Saison: Kỳ vọng nâng tầm định giá

Kế hoạch niêm yết HD Saison đang trở thành tâm điểm chú ý của thị trường. Đây là công ty tài chính tiêu dùng có hiệu quả hoạt động hàng đầu với ROAE đạt 23.4% trong 9 tháng đầu năm 2025.

Việc cổ phần hóa không chỉ giúp HD Saison chủ động hơn trong huy động vốn, giảm phụ thuộc vào ngân hàng mẹ, mà còn mang lại tác động tích cực đến tâm lý nhà đầu tư và định giá chung của HDBank.

Với bộ đệm vốn được củng cố và chất lượng tài sản của HD Saison được kiểm soát tốt, HDBank kỳ vọng duy trì mức ROE quanh 25%, thuộc nhóm cao nhất ngành.

Dù tỷ lệ nợ xấu có sự gia tăng nhẹ trong quý 3/2025, nhưng VNDirect tin rằng rủi ro tài sản đang giảm dần khi điều kiện kinh doanh cải thiện và các quy định pháp lý về xử lý nợ xấu ngày càng hoàn thiện, tạo nền tảng cho sự tăng trưởng bền vững của ngân hàng trong giai đoạn 2026–2030.

BSC lưu ý rằng ngân hàng đã đẩy mạnh xử lý nợ xấu ra ngoại bảng với giá trị kỷ lục 8,200 tỷ đồng để kiểm soát chất lượng tài sản, khiến tỷ lệ bao phủ nợ xấu (LLCR) rơi về mức 55%, một trong những mức thấp nhất trong lịch sử hoạt động của ngân hàng.

Triển vọng 2026: Động lực từ cổ đông chiến lược và kế hoạch tham vọng

Bước sang năm 2026, BSC dự báo lợi nhuận trước thuế của HDB sẽ đạt khoảng 26,400 tỷ đồng, tăng trưởng 24% và duy trì mức ROE vượt trội 23.9%.

Những con số này hoàn toàn có thể được điều chỉnh tăng thêm khi ngân hàng công bố kế hoạch kinh doanh chính thức, vốn được kỳ vọng sẽ rất tham vọng.

Một trong những chất xúc tác quan trọng nhất thúc đẩy giá cổ phiếu HDB trong năm nay là kế hoạch phát hành cho cổ đông chiến lược. Đồng thời, việc hoàn tất giao dịch thỏa thuận lượng cổ phiếu chuyển đổi từ các cổ đông nước ngoài đã giúp loại bỏ áp lực cung, tạo tâm lý tích cực cho các nhà đầu tư trên thị trường.

Định giá và khuyến nghị

VNDirect (28.1.2026) khuyến nghị Khả quan đối với cổ phiếu HDB, và giá mục tiêu mới được nâng lên mức 39,500 đồng/cp.

Với mức định giá P/B dự phóng cho năm 2026 là 1.6x, HDB đang sở hữu hệ số định giá nhỉnh hơn so với các ngân hàng cùng quy mô nhờ khả năng duy trì hiệu suất sinh lời cao bền vững.

Sau nhịp điều chỉnh hơn 10% từ đỉnh, BSC cho rằng giá cổ phiếu HDB đã trở nên dễ chịu và hấp dẫn hơn cho các vị thế mua mới.

BSC (9.2.2026) duy trì khuyến nghị Mua đối với cổ phiếu HDB với giá mục tiêu là 32,700 đồng/cổ phiếu, dựa trên nền tảng tài chính vững chắc và những câu chuyện tăng vốn riêng lẻ đầy hứa hẹn trong tương lai gần.

HDB: Tiềm năng tăng trưởng vượt trội từ hệ sinh thái và tái cơ cấu

Bảng so sánh quan điểm VNDirect và VDSC về HDB

| Tiêu chí so sánh | Chứng khoán VNDirect (28/01/2026) | Chứng khoán VDSC (16/01/2026) |

| Khuyến nghị | Khả quan | Tích cực |

| Giá mục tiêu | 39,500 đồng/cp | 31,000 đồng/cp |

| Tăng trưởng tín dụng | Dự phóng 30 – 35% (năm 2026). Tập trung hạ tầng, logistics, kho bãi và đô thị loại 2. | Dự phóng 29.1% (2025) và 32.2% (2026). Tập trung DN vừa và lớn. |

| Động lực từ tái cơ cấu | Ưu tiên nhờ chuyển giao ngân hàng yếu kém (Vikki Bank). | Ưu tiên hạn mức tín dụng cao nhờ tiếp nhận Đông Á Bank. |

| Hiệu quả sinh lời | ROE dự phóng: 25.3%. | ROE dự phóng: 26.6% (Dẫn đầu ngành). |

| Hệ sinh thái & Thu nhập ngoài lãi | Thu nhập ngoài lãi tăng 178%; thoái vốn VJC; mở rộng sàn vàng và tài sản số. | Bùng nổ từ bảo hiểm, tư vấn DN; nâng sở hữu tại HD Securities; sàn tài sản số. |

| Câu chuyện đặc biệt | Cổ phần hóa và niêm yết HD Saison để củng cố bộ đệm vốn và định giá lại. | Kỳ vọng nới room ngoại lên 49% và phát hành riêng lẻ cho đối tác chiến lược. |

| Rủi ro lưu ý | Nợ xấu tăng nhẹ ở khách hàng cá nhân (Q3/2025 đạt 2.9%). | Chất lượng tài sản phân khúc hộ kinh doanh nông nghiệp bị ảnh hưởng. |