Phân tích Doanh Nghiệp

VHC: Kỳ Vọng Phục Hồi Mạnh Mẽ Và Tái Định Hướng Chiến Lược Năm 2026

-

Kết quả 2025: Doanh thu đạt 10,800 tỷ đồng (+12% YoY), lợi nhuận sau thuế 1,050 tỷ đồng (+18% YoY), nhờ xuất khẩu cá tra sang Mỹ và EU phục hồi, biên lợi nhuận gộp cải thiện lên 17.2%.

- Triển vọng 2026: VHC đặt mục tiêu lợi nhuận sau thuế 1,300 tỷ đồng (+24% YoY), mở rộng sang sản phẩm cá rô phi và collagen, đồng thời tăng tỷ trọng thị trường Nhật Bản và Trung Đông.

-

Chiến lược dài hạn: Tái định hướng sang sản phẩm giá trị gia tăng (collagen, gelatin, thực phẩm chức năng), giảm phụ thuộc vào cá tra truyền thống; Vietcap khuyến nghị MUA với giá mục tiêu 65,000 đồng/cp.

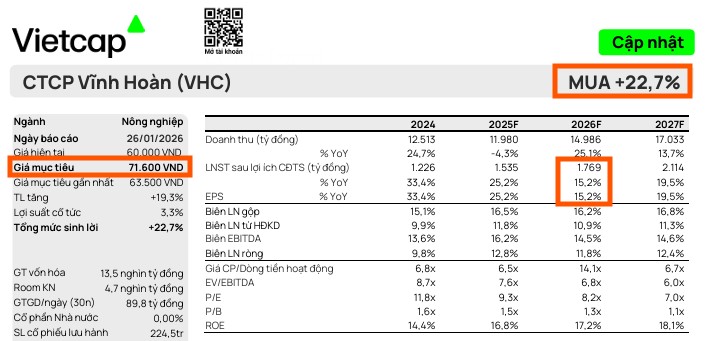

Theo báo cáo phân tích mới nhất từ Vietcap, cổ phiếu VHC của Công ty Cổ phần Vĩnh Hoàn đã được nâng khuyến nghị lên MUA với giá mục tiêu tăng 13%, đạt 71,600 đồng/cổ phiếu.

Sự điều chỉnh tích cực này phản ánh kỳ vọng về một chu kỳ phục hồi nhu cầu tại các thị trường xuất khẩu trọng điểm và nỗ lực tập trung vào mảng kinh doanh cốt lõi của doanh nghiệp.

Triển vọng xuất khẩu: Phục hồi từ nhu cầu thực tế

Năm 2026 được dự báo là năm chuyển tiếp quan trọng khi sản lượng xuất khẩu của Vĩnh Hoàn kỳ vọng phục hồi mạnh mẽ ở mức 26.6%. Động lực này đến từ việc chấm dứt tình trạng “đẩy mạnh xuất khẩu sớm” (front-loading) từng xảy ra trước đó và sự ổn định nhu cầu tại Mỹ và EU.

Trong bối cảnh người tiêu dùng thắt chặt chi tiêu, cá tra với đặc tính là sản phẩm thủy sản có giá cả phải chăng trở thành lựa chọn thay thế ưu tiên.

Sức ép đối với các nguồn cung cá thịt trắng khai thác tự nhiên cũng đang tạo lợi thế cho cá tra nuôi trồng.

Giá cá tuyết phi lê đông lạnh tăng mạnh 47% và các rào cản pháp lý từ Đạo luật MMPA của Mỹ đối với hải sản khai thác đang thúc đẩy các nhà nhập khẩu chuyển hướng sang các sản phẩm của VHC.

Với bề dày kinh nghiệm đáp ứng các tiêu chuẩn chứng nhận toàn cầu, Vĩnh Hoàn duy trì vị thế dẫn đầu để đón đầu làn sóng dịch chuyển nhu cầu này.

Lợi nhuận và biên lãi gộp: Thách thức từ chi phí đầu vào

Vietcap dự báo lợi nhuận sau thuế của cổ đông công ty mẹ năm 2026 sẽ đạt 1,769 tỷ đồng, tăng 15.2% so với năm 2025. Giá bán trung bình được kỳ vọng tăng 5.1% sẽ là nhân tố chính bù đắp cho chi phí cá giống vốn đã tăng kỷ lục trong nửa cuối năm 2025.

Tuy nhiên, biên lợi nhuận gộp năm 2026 dự kiến giảm nhẹ xuống mức 16.2% (so với 16.5% năm 2025) do áp lực từ giá cá giống cao và sự phụ thuộc vào nguồn nguyên liệu mua ngoài khi nguồn cung tự chủ của doanh nghiệp cần thời gian để cải thiện.

Tái định hướng chiến lược và Động lực từ quản trị

Một điểm sáng quan trọng trong luận điểm đầu tư của Vietcap là việc Vĩnh Hoàn tập trung trở lại vào mảng cốt lõi. Công ty đã thực hiện thoái vốn tại các mảng đầu tư ngoài ngành như chứng khoán kinh doanh và công ty liên kết Mai Thiên Thanh.

Việc giảm bớt các mảng xử lý rác thải và phân bón để tập trung vào cá tra và các sản phẩm giá trị gia tăng như Collagen & Gelatin (C&G) được kỳ vọng sẽ giúp CAGR EPS đạt mức 13% trong giai đoạn 2025–2030.

Bên cạnh đó, tâm lý thị trường còn được hỗ trợ bởi các tín hiệu tích cực từ ban lãnh đạo, bao gồm việc gia tăng sở hữu của người nhà Chủ tịch HĐQT và kế hoạch mua lại cổ phiếu quỹ dự kiến xin ý kiến cổ đông vào đầu năm 2026.

Điều này không chỉ củng cố niềm tin của nhà đầu tư mà còn có thể trực tiếp gia tăng giá trị EPS thông qua việc giảm số lượng cổ phiếu lưu hành trên thị trường.

Vietcap (26.1.2026) nâng khuyến nghị lên MUA đối với cổ phiếu ANV, đồng thời nâng giá mục tiêu tăng 13%, đạt 71,600 đồng/cổ phiếu.

Elibook Team hiện đang khuyến nghị mua với ANV nên không giao dịch ở VHC.