Phân tích Doanh Nghiệp

DPM: Lợi nhuận quý 4 bứt phá mạnh mẽ nhờ hưởng lợi kép

-

Kết quả kinh doanh: DPM ghi nhận lợi nhuận quý 4 tăng trưởng vượt bậc nhờ sự kết hợp của giá phân bón duy trì ở mức cao và chi phí đầu vào (khí) giảm mạnh.

- Động lực chính: Công ty hưởng lợi kép từ nhu cầu tiêu thụ phân bón tăng cùng với biên lợi nhuận gộp mở rộng, giúp kết quả kinh doanh cải thiện rõ rệt so với cùng kỳ.

-

Triển vọng: Với nền tảng tài chính vững và thị trường thuận lợi, DPM được kỳ vọng tiếp tục duy trì đà tăng trưởng trong năm 2026, củng cố vị thế dẫn đầu ngành phân bón.

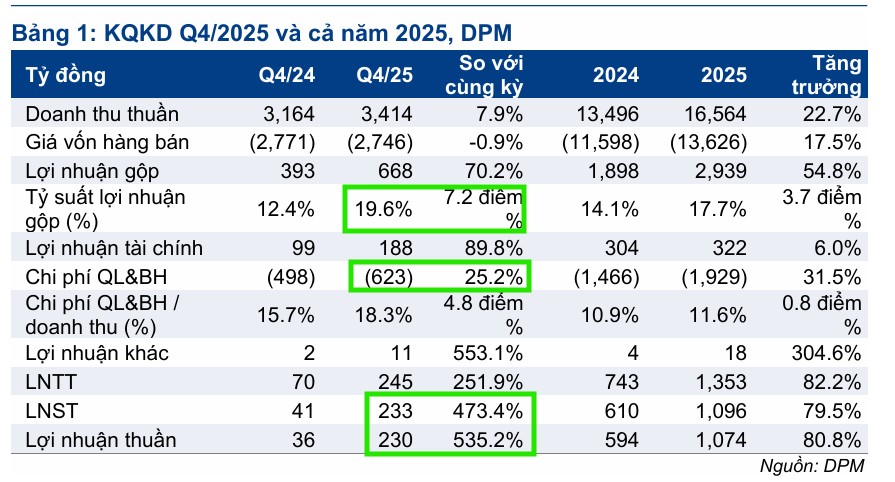

Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) đã khép lại năm 2025 với những con số tài chính vô cùng ấn tượng.

Riêng trong quý 4/2025, lợi nhuận sau thuế của cổ đông công ty mẹ đã tăng gấp 6.3 lần so với cùng kỳ năm trước, đạt 229 tỷ đồng, đánh dấu một giai đoạn kinh doanh đạt hiệu quả vượt trội.

Sự cộng hưởng giữa giá bán urê phục hồi và chi phí đầu vào giảm sâu đã giúp doanh nghiệp này có một quý cuối năm thành công rực rỡ, dù vẫn còn những áp lực nhất định từ chi phí quản lý.

Động lực từ giá bán trung bình và chi phí khí đầu vào giảm

Sự bứt phá lợi nhuận của DPM trong quý cuối năm đến từ sự cộng hưởng của hai yếu tố cốt lõi là giá bán urê tăng cao và chi phí sản xuất tối ưu.

Cụ thể, giá bán urê trung bình trong quý 4 đã tăng 19% so với cùng kỳ, đạt khoảng 11,200 đồng/kg.

Trong khi đó, giá khí đầu vào lại giảm mạnh 19% xuống còn 8.7 USD/triệu BTU nhờ diễn biến thuận lợi của giá dầu thế giới. Sự chênh lệch tích cực này đã giúp lợi nhuận gộp mảng urê tăng vọt 69% bất chấp sản lượng bán giảm do nhà máy tạm ngưng để bảo trì.

HSC ước tính doanh nghiệp bắt đầu được khấu trừ thuế giá trị gia tăng đầu vào từ tháng 7/2025 với số tiền khoảng 200 tỷ đồng trong riêng quý 4, góp phần làm giảm chi phí đầu vào của doanh nghiệp.

Bên cạnh mảng urê, mảng hỗn hợp NPK và NH3 cũng ghi nhận mức tăng trưởng lợi nhuận gộp 53%. Động lực này chủ yếu đến từ sản lượng NH3 tăng mạnh, giúp củng cố thêm biên lợi nhuận chung của tổng công ty.

Ngoài ra, thu nhập tài chính từ lãi tiền gửi tăng 85% cũng là một nhân tố quan trọng hỗ trợ cho kết quả lợi nhuận sau thuế của doanh nghiệp.

Năm 2025: Vượt dự báo nhờ quản trị chi phí hiệu quả

Tính chung cả năm 2025, DPM đạt doanh thu 16,600 tỷ đồng, tăng 23% so với năm 2024. Đáng chú ý, lợi nhuận sau thuế cả năm đạt 1,100 tỷ đồng, tăng trưởng 81% và hoàn thành tới 110% dự báo của Vietcap.

Kết quả vượt mong đợi này phần lớn nhờ vào việc kiểm soát tốt chi phí bán hàng và quản lý doanh nghiệp (SG&A) ở mức thấp hơn dự kiến.

Chiến lược đẩy mạnh hàng nhập khẩu cũng mang lại hiệu quả cao khi doanh thu mảng này tăng gấp 2.3 lần trong năm qua.

Kết hợp với việc tiết kiệm thuế giá trị gia tăng trong nửa cuối năm, DPM đã tạo ra một nền tảng tài chính vững chắc, giúp biên lợi nhuận gộp cả năm cải thiện đáng kể từ 14.1% lên 17.7%.

| Chỉ số tài chính DPM (Vietcap) | Năm 2024 | Năm 2025 | Thay đổi (YoY) |

| Doanh thu thuần (tỷ đồng) | 13,496 | 16,564 | +23% |

| Lợi nhuận gộp (tỷ đồng) | 1,898 | 2,939 | +55% |

| LNST sau lợi ích CĐTS (tỷ đồng) | 594 | 1,074 | +81% |

| Giá khí đầu vào (USD/tr.BTU) | 10.9 | 10.3 | -5.5% |

DPM: Kỳ vọng Tăng trưởng Lợi nhuận mạnh mẽ và Định giá Hấp dẫn

Triển vọng 2026 và khuyến nghị đầu tư

Dựa trên kết quả tích cực của năm 2025, Vietcap nhận thấy khả năng sẽ điều chỉnh tăng nhẹ dự báo lợi nhuận cho năm 2026 (hiện đang ở mức 1,200 tỷ đồng, tăng 13% so với 2025).

Với nền tảng sản xuất ổn định tại các mảng urê và NPK cùng năng lực quản trị chi phí đã được chứng minh, cổ phiếu DPM tiếp tục được đánh giá khả quan.

Hiện tại, Vietcap (30.1.2026) duy trì khuyến nghị KHẢ QUAN cho cổ phiếu DPM với giá mục tiêu là 25,300 đồng/cổ phiếu. Đây được coi là mức định giá phù hợp trong bối cảnh giá phân bón thế giới vẫn duy trì ổn định và các chính sách thuế hỗ trợ ngành nông nghiệp đang dần đi vào thực tiễn.

HSC (2.2.2026) duy trì khuyến nghị Mua vào với giá mục tiêu 30,000 đồng/cổ phiếu, dựa trên mức P/E dự phóng vẫn thấp hơn bình quân lịch sử.

So sánh kết quả kinh doanh quý 4/2025 (DCM vs DPM). Hiện Elibook Team đang khuyến nghị MUA DCM, do đó không có khuyến nghị với DPM

| Chỉ số (Quý 4/2025) | Phân bón Cà Mau (DCM) | Đạm Phú Mỹ (DPM) | Nhận định |

| Doanh thu thuần | 4,500 tỷ đồng (+7% YoY) | 3,414 tỷ đồng (+7,9% YoY) | DCM có quy mô doanh thu lớn hơn đáng kể trong quý này. |

| LNST Cổ đông mẹ | 390 tỷ đồng (+38% YoY) | 229 tỷ đồng (+535% YoY) | DPM có mức tăng trưởng đột biến hơn do nền thấp của năm ngoái. |

| Giá khí đầu vào | 7.7 USD/tr.BTU | 8.7 USD/tr.BTU | DCM đang có lợi thế chi phí đầu vào thấp hơn so với DPM. |

| Giá bán Urê trung bình | 10,619 VNĐ/kg (+13%) | 11,200 VNĐ/kg (+19%) | DPM bán được mức giá trung bình cao hơn trong quý 4. |

| Biên lợi nhuận gộp Urê | 48% | ~40% (Ước tính) | DCM tối ưu hóa lợi nhuận trên mỗi đơn vị sản phẩm tốt hơn. |

| Điểm nhấn khác | Mảng NPK bùng nổ (lãi gộp tăng 3.4 lần) sau khi hợp nhất KVF. | Hoàn thuế VAT (~200 tỷ) và thu nhập tài chính tăng mạnh 85%. | Cả hai đều hưởng lợi lớn từ chính sách thuế mới và lãi tiền gửi. |