Phân tích Doanh Nghiệp

DHC: Lợi nhuận cải thiện nhờ biên lợi nhuận mở rộng, chuẩn bị bước vào chu kỳ tăng trưởng mới với Giao Long 3

1. Nền tảng lợi nhuận hiện tại: tăng trưởng đến từ chất lượng, không đến từ sản lượng

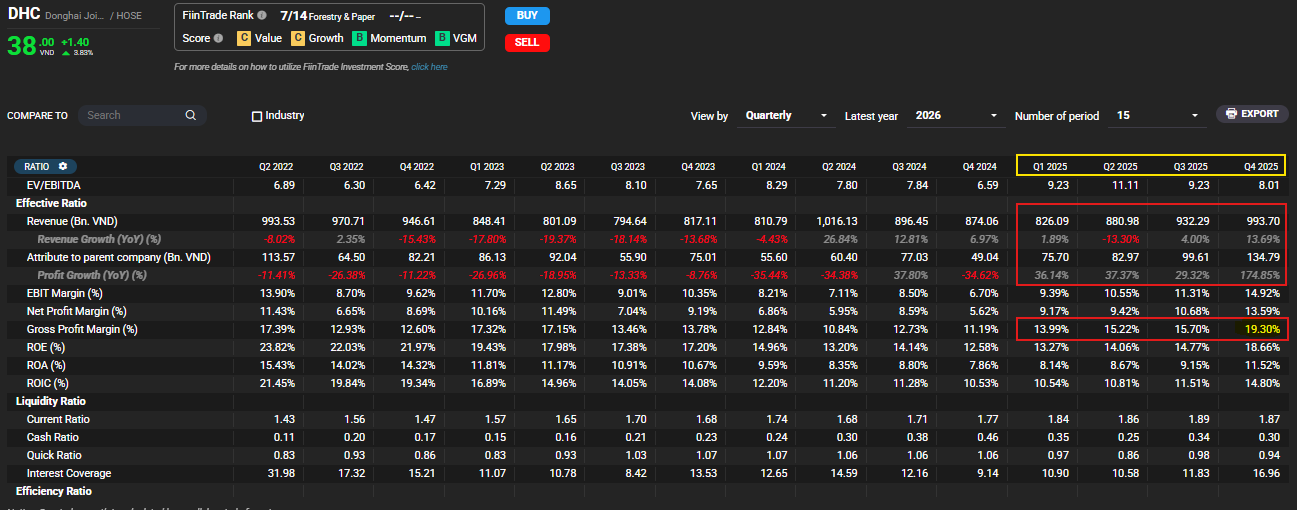

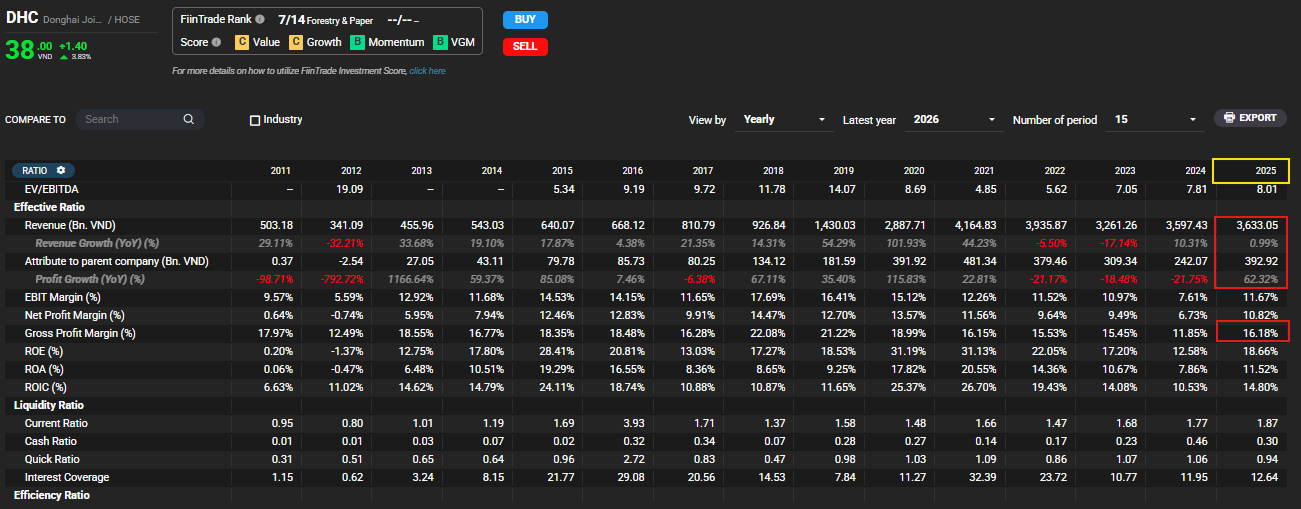

Năm 2025, DHC ghi nhận doanh thu thuần khoảng 3,630 tỷ đồng (+1% YoY), chỉ tăng nhẹ so với năm 2024, và hoàn thành 102% dự báo cả năm. Mức tăng khiêm tốn này phản ánh đúng thực tế vận hành: hai nhà máy Giao Long 1 và Giao Long 2 đã chạy gần hết công suất, nên doanh nghiệp không còn dư địa tăng trưởng sản lượng trong ngắn hạn.

Ngược lại, lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt khoảng 393 tỷ đồng, tăng hơn 60% so với năm 2024. Khoảng chênh lệch lớn giữa tăng trưởng doanh thu và tăng trưởng lợi nhuận cho thấy động lực chính trong năm 2025 không đến từ mở rộng quy mô, mà đến từ sự cải thiện của các biến số sinh lời.

- Cụ thể, biên lợi nhuận gộp tăng từ 11.8% năm 2024 lên khoảng 16.2% năm 2025. Riêng quý 4/2025, biên lợi nhuận gộp đạt 19.3%, mức cao nhất trong nhiều năm. Sự cải thiện này đến từ hai yếu tố đồng thời: giá bán giấy bao bì tăng lên mặt bằng cao hơn trung bình chu kỳ, trong khi giá nguyên liệu OCC và chi phí đầu vào khác được duy trì ở mức ổn định.

- Song song đó, chi phí bán hàng và quản lý doanh nghiệp duy trì quanh 4.5% doanh thu, gần như không thay đổi so với các năm trước. Điều này cho thấy lợi nhuận tăng trưởng không đi kèm với việc gia tăng chi phí vận hành, và phần lợi nhuận tạo ra có chất lượng cao, phản ánh trực tiếp từ hoạt động cốt lõi.

Kết quả kinh doanh theo từng quý năm 2025:

Kết quả kinh doanh xét bằng năm:

2. Bước sang năm 2026: lợi nhuận đi ngang trên nền biên cao

Bước sang năm 2026, khi chưa có đóng góp từ công suất mới, doanh thu của DHC về mặt cơ bản không có dư địa tăng mạnh. Trên nền BCTC 2025, doanh thu năm 2026 nhiều khả năng duy trì quanh vùng 2025, phụ thuộc chủ yếu vào mặt bằng giá bán.

Lợi nhuận năm 2026 được kỳ vọng duy trì ở mức cao nhưng khó lặp lại tốc độ tăng mạnh như năm 2025. Nguyên nhân không đến từ suy yếu hoạt động kinh doanh, mà đến từ ba yếu tố định lượng:

- biên lợi nhuận gộp năm 2025 đã tiệm cận vùng cao của chu kỳ, khiến dư địa mở rộng thêm trong ngắn hạn trở nên hạn chế.

- chi phí lãi vay năm 2025 đã ở mức 33.5 tỷ đồng, và có xu hướng tăng trong năm 2026 khi doanh nghiệp bắt đầu giải ngân cho dự án Giao Long 3.

- chưa có đóng góp doanh thu từ công suất mới, nên tăng trưởng lợi nhuận năm 2026 chủ yếu mang tính giữ nền.

Trong kịch bản cơ sở, biên lợi nhuận gộp năm 2026 duy trì quanh vùng 15-16%, cao hơn trung bình chu kỳ dài hạn trước đây của DHC.

| Tiêu chí so sánh | HSC (08/12/2025) | BSC (12/2025) | SSI Research (Q4/2025) |

|---|---|---|---|

| Khuyến nghị | MUA (nâng từ Tăng tỷ trọng) | MUA | KHẢ QUAN |

| Giá mục tiêu | 41,100 VNĐ/cp (tăng từ 40.400) | 37,600 VNĐ/cp (kịch bản chưa có GL3) / 43,300 VNĐ/cp (có GL3) | 38,300 VNĐ/cp |

| Cơ sở nâng/duy trì khuyến nghị | Tăng biên LN gộp vượt kỳ vọng; lùi thời điểm định giá đến cuối 2026 | Điều chỉnh tăng biên LN gộp 2025–2027 lên ~15% | Biên LN phục hồi mạnh; lợi nhuận vượt kế hoạch |

| Dự phóng LNST 2025 | 364 tỷ đồng (+50% YoY) | 346 tỷ đồng (+43% YoY) | 358 tỷ đồng (+47.9% YoY) |

| Dự phóng LNST 2026 | 377 tỷ đồng (+4% YoY) | 359 tỷ đồng (+4% YoY) | 376 tỷ đồng (+5.0% YoY) |

| Tăng trưởng dài hạn | CAGR LNST 2025-2027: 19.5% | Giao Long 3 mở rộng gấp đôi công suất | Duy trì biên LN cao, tăng trưởng ổn định |

| Trọng tâm tăng trưởng ngắn hạn | Giá bán bình quân giấy tăng; biên LN cải thiện | Cung ngành thu hẹp, OCC ổn định | Biên LN gộp tăng lên 15-16% |

| Động lực trung – dài hạn | Giao Long 3 từ H2/2027, bổ sung ~108% công suất | GL3 giúp mở rộng sản lượng và sản phẩm giá trị cao | GL3 nâng quy mô và linh hoạt sản phẩm |

| Định giá hiện tại | P/E forward ~8.6x, thấp hơn bình quân 3 năm 10.3x | Cổ phiếu giảm 13% từ đỉnh, định giá hấp dẫn | P/E ~10.7x; P/B ~1.51x |

| Rủi ro chính | Hạn chế công suất 2025–2026 | Xuất khẩu suy yếu; sự cố kỹ thuật | Biến động nhu cầu và chi phí đầu vào |

3. Cơ cấu lợi nhuận: phân bổ giữa mảng tạo dòng tiền ổn định và mảng có biên lợi nhuận cao

Cơ cấu lợi nhuận của DHC trong giai đoạn 2025-2026 gồm hai mảng hoạt động chính, với mức độ đóng góp khác nhau vào doanh thu và lợi nhuận.

Mảng giấy công nghiệp chiếm khoảng 65-70% doanh thu hợp nhất, với biên lợi nhuận gộp dao động trong khoảng 12-14% tùy theo chu kỳ giá giấy. Mảng này đóng góp phần lớn doanh thu và dòng tiền từ hoạt động kinh doanh. Trong giai đoạn 2025-2026, sản lượng giấy công nghiệp gần như không tăng do các nhà máy Giao Long 1 và Giao Long 2 đã vận hành gần công suất thiết kế. Vì vậy, mức đóng góp của mảng giấy công nghiệp vào tăng trưởng lợi nhuận chủ yếu đến từ việc duy trì biên lợi nhuận hiện tại, không đến từ tăng sản lượng.

Mảng bao bì carton chiếm khoảng 30-35% doanh thu hợp nhất, với biên lợi nhuận gộp cao hơn, thường trong khoảng 18-22% khi điều kiện giá giấy thuận lợi. Mảng này sử dụng giấy sản xuất nội bộ làm đầu vào, giúp kiểm soát chi phí nguyên liệu và duy trì chênh lệch giữa giá bán bao bì và chi phí giấy đầu vào ổn định hơn so với các doanh nghiệp không có khâu sản xuất giấy.

Trong năm 2025, mức tăng của biên lợi nhuận gộp hợp nhất chủ yếu đến từ mảng bao bì carton. Giá bán bao bì điều chỉnh theo xu hướng tăng của giá giấy đầu ra, trong khi chi phí giấy đầu vào được kiểm soát, dẫn đến lợi nhuận tăng nhanh hơn doanh thu.

Trong năm 2026, mảng bao bì carton tiếp tục là yếu tố chính quyết định mức sinh lời hợp nhất. Tuy nhiên, do chưa có mở rộng công suất, đóng góp của mảng này vào tăng trưởng lợi nhuận chủ yếu mang tính duy trì mặt bằng lợi nhuận cao, không tạo ra tăng trưởng mạnh về quy mô.

Từ năm 2027, khi nhà máy Giao Long 3 đi vào vận hành, vai trò của mảng giấy công nghiệp thay đổi theo hướng mở rộng quy mô. Tổng công suất giấy của DHC dự kiến tăng từ khoảng 304 nghìn tấn/năm lên gần 694 nghìn tấn/năm. Phần công suất tăng thêm được phân bổ cho cả thị trường bên ngoài và nhu cầu nội bộ của mảng bao bì carton, qua đó làm tăng doanh thu hợp nhất và tạo điều kiện cải thiện biên lợi nhuận thông qua hiệu quả chuỗi giá trị.

Trong giai đoạn 2028-2030, khi công suất Giao Long 3 được lấp đầy dần, mảng giấy công nghiệp dự kiến đóng góp phần lớn vào tăng trưởng doanh thu, trong khi mảng bao bì carton tiếp tục đóng góp tỷ trọng cao vào lợi nhuận gộp nhờ biên lợi nhuận cao hơn. Khi đó, tăng trưởng lợi nhuận của DHC chủ yếu đến từ mở rộng sản lượng và tối ưu hóa chuỗi giá trị nội bộ, thay vì phụ thuộc vào biến động giá giấy trong ngắn hạn.

4. Bảng cân đối kế toán: cấu trúc tài chính thận trọng

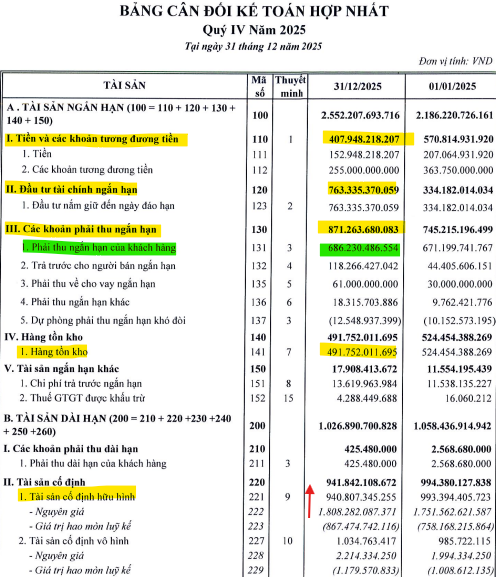

Tại ngày 31/12/2025, tổng tài sản hợp nhất của DHC đạt 3,579 tỷ đồng, tăng khoảng 10% so với đầu năm.

Về thanh khoản, doanh nghiệp sở hữu:

- Tiền và tương đương tiền: 408 tỷ đồng

- Đầu tư tài chính ngắn hạn: 763 tỷ đồng

- Tổng tài sản thanh khoản cao đạt khoảng 1,170 tỷ đồng, tương đương 33% tổng tài sản, tạo dư địa tài chính lớn trước chu kỳ đầu tư mới.

Hàng tồn kho đạt 492 tỷ đồng, chiếm khoảng 14% tổng tài sản, chủ yếu là OCC và thành phẩm giấy, với quy mô ổn định so với đầu năm.

Các khoản phải thu ngắn hạn đạt 871 tỷ đồng, trong đó phải thu khách hàng 686 tỷ đồng. Dự phòng phải thu khó đòi được duy trì ở mức thấp, không xuất hiện dấu hiệu suy giảm chất lượng tài sản.

Tài sản cố định hữu hình có nguyên giá 1,808 tỷ đồng, với hao mòn lũy kế 867 tỷ đồng, tương đương khoảng 48% nguyên giá, cho thấy các nhà máy hiện hữu đã đi qua giai đoạn khấu hao cao.

Nợ vay, vốn chủ và dòng tiền

Tại cuối năm 2025:

- Tổng dư nợ vay: khoảng 923 tỷ đồng

- Vốn chủ sở hữu: 2,211 tỷ đồng

- Tỷ lệ nợ vay/vốn chủ sở hữu: 0.42 lần

Mức đòn bẩy này nằm trong vùng thấp so với mặt bằng ngành và cho phép DHC mở rộng vay nợ cho dự án mới mà không gây mất cân đối tài chính.

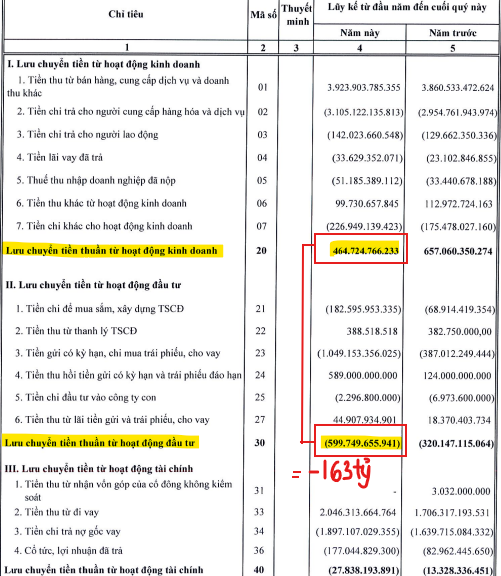

Về dòng tiền, năm 2025:

- Dòng tiền từ hoạt động kinh doanh: +465 tỷ đồng

- Dòng tiền đầu tư: -600 tỷ đồng, chủ yếu do gia tăng tiền gửi có kỳ hạn và đầu tư tài chính

- Dòng tiền thuần: -163 tỷ đồng

- Dòng tiền âm không đến từ suy yếu hoạt động kinh doanh, mà đến từ quyết định phân bổ dòng tiền sang tài sản tài chính và chuẩn bị cho chu kỳ đầu tư.

Tóm lại: Bảng cân đối kế toán của DHC tại cuối năm 2025 cho thấy cấu trúc tài chính thận trọng. Doanh nghiệp sở hữu hơn 1,170 tỷ đồng tài sản thanh khoản cao (tiền, tương đương tiền và đầu tư tài chính ngắn hạn), trong khi tỷ lệ nợ vay/vốn chủ sở hữu duy trì quanh 0.42 lần. Tài sản cố định hiện hữu đã được khấu hao gần một nửa nguyên giá, tạo dư địa hấp thụ chi phí khấu hao khi công suất mới đi vào vận hành.

5. Giao Long 3: yếu tố thay đổi cấu trúc tăng trưởng từ 2027

Giao Long 3 là dự án trọng điểm của DHC trong chu kỳ tới. Hiện tại đang xây dựng sau lễ động thổ vào tháng 1/2026. Nhà máy dự kiến chạy thử trong quý 2/2027 và bắt đầu vận hành thương mại từ quý 3/2027.

Công suất thiết kế khoảng 390 nghìn tấn/năm, nâng tổng công suất giấy của DHC từ 304 nghìn tấn lên gần 694 nghìn tấn/năm, tương đương mức tăng hơn 120%. Cơ cấu sản phẩm gồm khoảng 70% testliner và 30% kraftliner, là các dòng có nhu cầu ổn định và biên lợi nhuận tương đối tốt.

Trong năm đầu vận hành, công suất khai thác dự kiến chỉ đạt 25-50%, nên đóng góp lợi nhuận còn hạn chế và biên lợi nhuận có thể bị nén bởi chi phí khấu hao và lãi vay. Tuy nhiên, từ giai đoạn 2028-2030, khi công suất được lấp đầy, DHC được kỳ vọng bước vào pha tăng trưởng lợi nhuận rõ rệt, với tốc độ tăng trưởng lợi nhuận trung bình có thể vượt 20%/năm.

6. Đồ thị kỹ thuật

DHC đã chính thức breakout mẫu hình VCP vào ngày 30/1/2026, và hiện tại không khuyến nghị Mua đuổi. Điểm mua đã khuyến nghị trước đó là 33,500 đồng, với kỳ vọng upside từ mẫu hình VCP là 25%. Tiếp tục nắm giữ.