Phân tích Doanh Nghiệp

HDG chỉ bán được 4 căn Hado Charm Villas trong năm 2025, nhưng kỳ vọng sẽ bán được 23 căn trong năm 2026.

-

Kết quả 2025: HDG chỉ bán được 4 căn Hado Charm Villas, thấp hơn nhiều so với kỳ vọng, phản ánh thị trường bất động sản cao cấp còn khó khăn.

- Triển vọng 2026: Doanh nghiệp đặt mục tiêu bán 23 căn, kỳ vọng nhu cầu cải thiện nhờ chính sách hỗ trợ thị trường và tâm lý người mua hồi phục.

-

Chiến lược: HDG tập trung đẩy mạnh bán hàng tại dự án Hado Charm Villas, đồng thời tối ưu nguồn vốn để đảm bảo tiến độ triển khai và tăng trưởng lợi nhuận.

Kết thúc năm 2025, Tập đoàn Hà Đô (HDG) ghi nhận sự phân hóa rõ nét giữa các mảng kinh doanh cốt lõi.

Kết thúc năm 2025, Tập đoàn Hà Đô (HDG) ghi nhận sự phân hóa rõ nét giữa các mảng kinh doanh cốt lõi.

Trong khi mảng năng lượng, đặc biệt là thủy điện, đóng vai trò “đầu kéo” giúp lợi nhuận tăng trưởng mạnh mẽ, thì mảng bất động sản lại trải qua một giai đoạn trầm lắng do những vướng mắc pháp lý và tốc độ bán hàng chậm tại dự án trọng điểm.

Tuy nhiên, bức tranh tài chính của HDG đang dần sáng lạng hơn nhờ công tác tái cơ cấu nợ vay và các tín hiệu tích cực từ hành lang pháp lý mới.

Kết quả kinh doanh 2025: Thủy điện “gánh” lợi nhuận

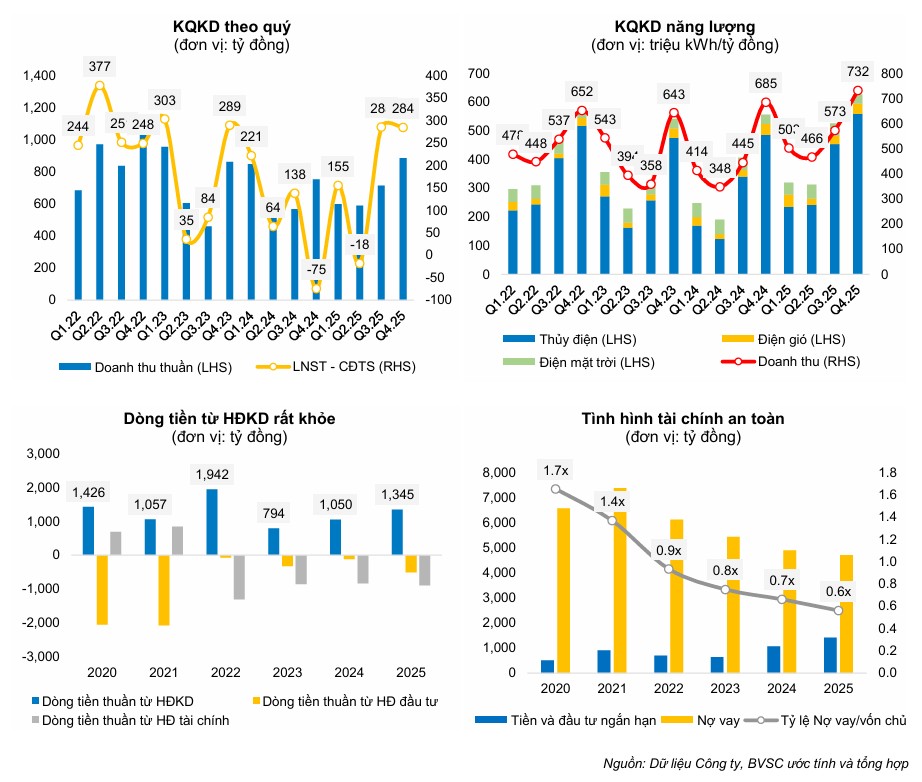

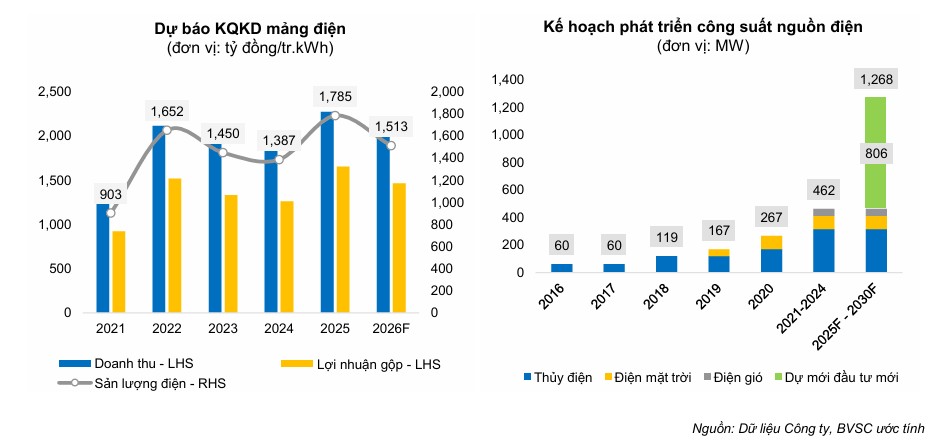

Trong quý 4/2025, HDG ghi nhận doanh thu đạt 885 tỷ đồng, tăng 18% so với cùng kỳ năm trước. Động lực chính đến từ doanh thu bán điện đạt 730 tỷ đồng nhờ tình hình thủy văn thuận lợi tại miền Trung và nhà máy điện gió 7A hoạt động ổn định không còn bị cắt giảm công suất.

Lợi nhuận sau thuế quý 4 tăng vọt lên mức 397 tỷ đồng, tăng 154% yoy, một phần nhờ biên lợi nhuận mảng điện cải thiện và chi phí trích lập dự phòng cho dự án điện mặt trời Hồng Phong 4 giảm đáng kể so với mức nền cao của năm 2024.

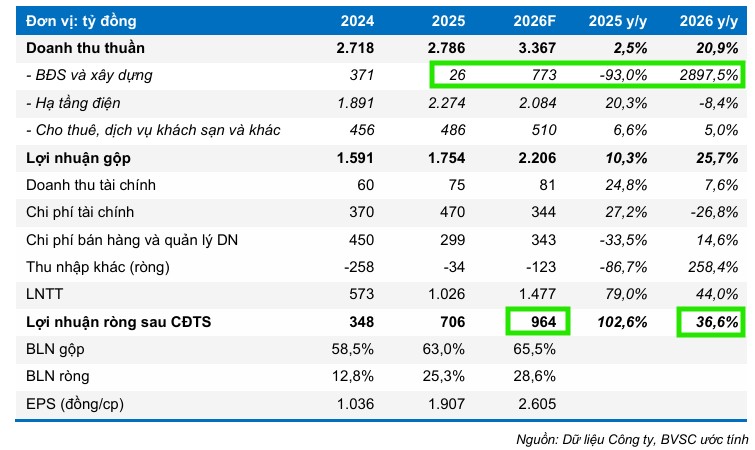

Tính chung cả năm 2025, doanh thu thuần đạt 2,786 tỷ đồng, tăng nhẹ 3% nhưng lợi nhuận sau thuế lại bùng nổ 111%, đạt 944 tỷ đồng.

Vietcap lưu ý rằng lợi nhuận cốt lõi tăng trưởng chủ yếu nhờ mảng điện bù đắp cho mảng bất động sản nhà ở khi doanh thu mảng này sụt giảm tới 89%.

Đặc biệt, việc HDG tái cấu trúc thành công toàn bộ khoản nợ 100% bằng đồng EUR tại dự án điện gió 7A sang đồng VND với lãi suất cố định 5.8% trong 2 năm đầu đã giúp doanh nghiệp loại bỏ hoàn toàn rủi ro lỗ tỷ giá trong tương lai.

Triển vọng 2026: Charm Villas và kỳ vọng tháo gỡ pháp lý

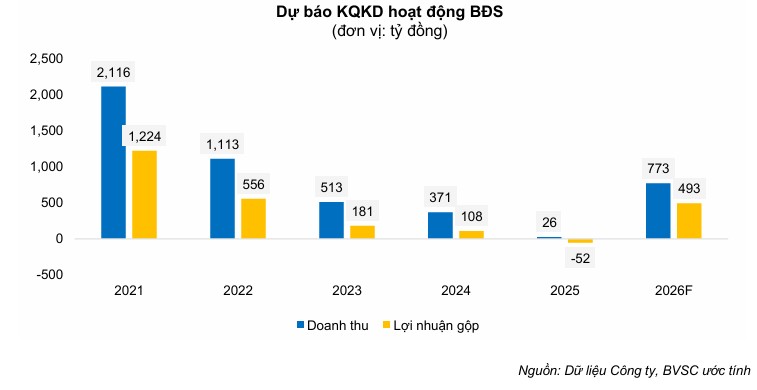

Trong năm 2025, HDG đã bán được 4/25 căn sản phẩm của đợt mở bán lần 3, và hạch toán vào KQKD 2 trong 4 căn đó.

Bước sang năm 2026, các CTCK dự báo mảng bất động sản sẽ lấy lại vị thế dẫn dắt. BVSC kỳ vọng doanh thu mảng này sẽ đạt 773 tỷ đồng, gấp 30 lần năm trước, nhờ việc bàn giao 23 căn còn lại của đợt mở bán thứ 3 tại dự án HaDo Charm Villas.

Mặc dù tốc độ hấp thụ trong năm 2025 thấp hơn kỳ vọng do đơn giá cao (khoảng 240 triệu đồng/m2), nhưng sự phục hồi chung của thị trường và các chính sách tháo gỡ vướng mắc được kỳ vọng sẽ thúc đẩy doanh số.

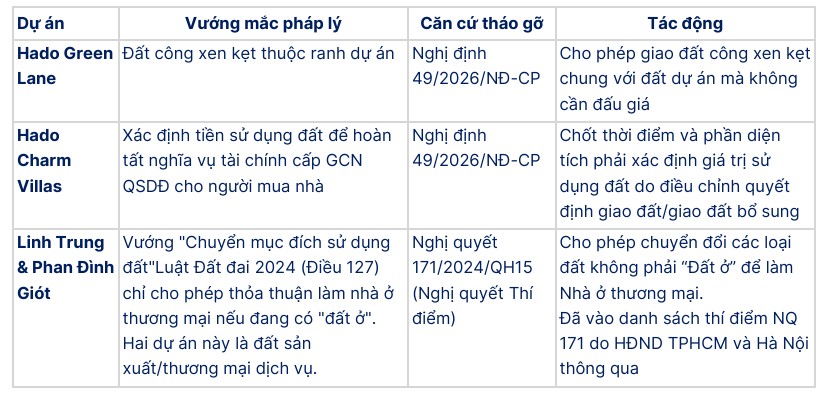

Về mặt pháp lý, SHS đánh giá cao tác động của Nghị định 49/2026/NĐ-CP và Nghị quyết 171/2024/QH15.

Các quy định mới này dự kiến sẽ giải quyết vấn đề đất công xen kẹt tại dự án Hado Green Lane và cơ chế chuyển đổi đất sản xuất sang nhà ở thương mại cho hai dự án Linh Trung (TP.HCM) và Phan Đình Giót (Hà Nội).

Đây là các dự án then chốt đóng vai trò động lực tăng trưởng cho giai đoạn sau năm 2026.

Năng lượng 2026: Bước đệm từ các dự án M&A và năng lượng tái tạo

Đối với mảng điện, năm 2026 có thể ghi nhận sự sụt giảm nhẹ về doanh thu do tình hình thủy văn không còn quá thuận lợi như năm 2025 khi hiện tượng La Nina kết thúc.

Tuy nhiên, dự án thủy điện La Trọng (22MW) dự kiến sẽ vận hành thương mại (COD) trong năm 2026 sẽ đóng góp thêm khoảng 130 tỷ đồng doanh thu mỗi năm.

Ngoài ra, việc Chính phủ ban hành Nghị quyết 17/NQ-CP về tháo gỡ khó khăn cho các dự án điện năng lượng tái tạo tồn đọng mở ra cơ hội hoàn nhập dự phòng lên tới 611 tỷ đồng cho dự án Hồng Phong 4 nếu các vướng mắc về giá FIT và nghiệm thu được giải quyết triệt để.

Các CTCK đều duy trì khuyến nghị tích cực đối với cổ phiếu HDG với tiềm năng tăng giá khoảng 30%.

SHS (2.2.2026) khuyến nghị Tăng tỷ trọng cổ phiếu HDG với giá mục tiêu 35,500 đồng/cổ phần (giảm từ mức 36,600 so với Báo cáo cập nhật ngày 03/11/2025 chủ yếu do điều chỉnh tiến độ bán hàng dự án HaDo Charm Villas chậm hơn dự kiến).

SHS dự phóng HDG sẽ đạt doanh thu 2,782 tỷ, trong đó bất động sản sẽ đóng góp 331 tỷ (bàn giao khoảng 12-15 căn Charm Villas) và điện 1,968 tỷ (quay về mức bình thường khi La Nina dự kiến sẽ kết thúc trong 1H2026). Lợi nhuận sau thuế năm 2026 của HDG ước đạt 1,161 tỷ.

BVSC (2.2.2026) duy trì khuyến nghị OUTPERFORM cho HDG, giá mục tiêu là 35,950 đồng/cp, tương ứng tiềm năng tăng giá +30%. Giá mục tiêu mới thấp hơn 3% so với BCCL năm 2026.

BVSC cho rằng với mức định giá P/B forward 2026 khoảng 1.3x, thấp hơn nhiều so với mức trung bình 5 năm là 1.9x, HDG đang ở vùng giá hấp dẫn cho mục tiêu dài hạn, đặc biệt khi các rủi ro về nợ vay ngoại tệ và trích lập dự phòng điện mặt trời đang dần được loại bỏ.

BVSC dự báo doanh thu thuần, LNST trước CĐTS và LNST sau CĐTS năm 2026 lần lượt đạt 3,367 tỷ đồng (+21% y/y), 1,251 tỷ đồng (+32% y/y) và 964 tỷ đồng (+37% y/y).

Bảng so sánh dự báo kết quả kinh doanh năm 2026

| Chỉ tiêu (tỷ đồng) | Kế hoạch HDG | Dự báo SHS | Dự báo BVSC | Dự báo Vietcap |

| Doanh thu thuần | 3,000 | 2,782 | 3,367 | – |

| Lợi nhuận sau thuế | 1,200* | 1,161 | 964 | 1,300 |

| Giá mục tiêu (VNĐ) | – | 35,500 | 35,950 | 37,000 |

*Lợi nhuận trước thuế/LNST tùy thuộc vào cách hạch toán lợi ích cổ đông thiểu số.

Trên đồ thị, HDG đang có khả năng tạo đáy khi có sự phân kỳ dương giữa giá và chỉ báo RSI.