Phân tích Doanh Nghiệp

HPG: Lợi nhuận quý 4.2025 tăng trưởng thấp hơn kỳ vọng bởi áp lực chi phí lãi vay. Hoàng đế có trở về nhà?

-

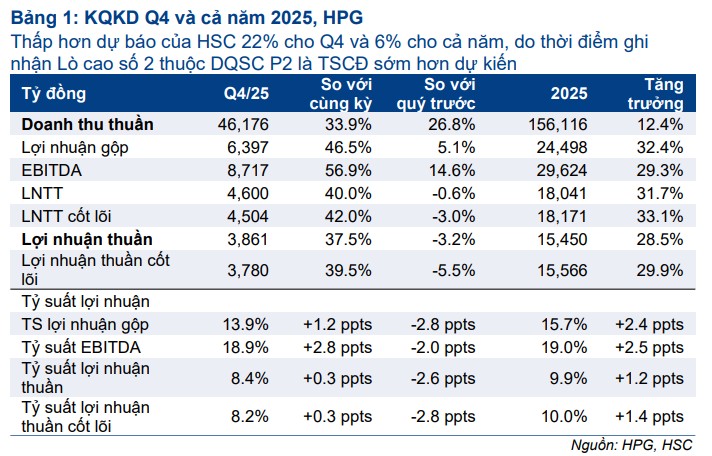

Kết quả quý 4/2025: Lợi nhuận sau thuế đạt 3,880 tỷ đồng (+38% YoY) nhưng thấp hơn dự báo, do chi phí lãi vay tăng mạnh 50% so với quý trước, đạt 1,200 tỷ đồng, khiến biên lợi nhuận bị thu hẹp.

- Động lực tăng trưởng: Sản lượng thép xây dựng và HRC vẫn tăng, nhờ nhu cầu nội địa phục hồi; mảng ống thép và tôn mạ duy trì ổn định, đóng góp tích cực vào doanh thu.

-

Triển vọng 2026: HPG kỳ vọng hưởng lợi từ đầu tư công và bất động sản hồi phục, song rủi ro chi phí vốn cao và cạnh tranh gay gắt từ Trung Quốc có thể tiếp tục gây áp lực lên lợi nhuận.

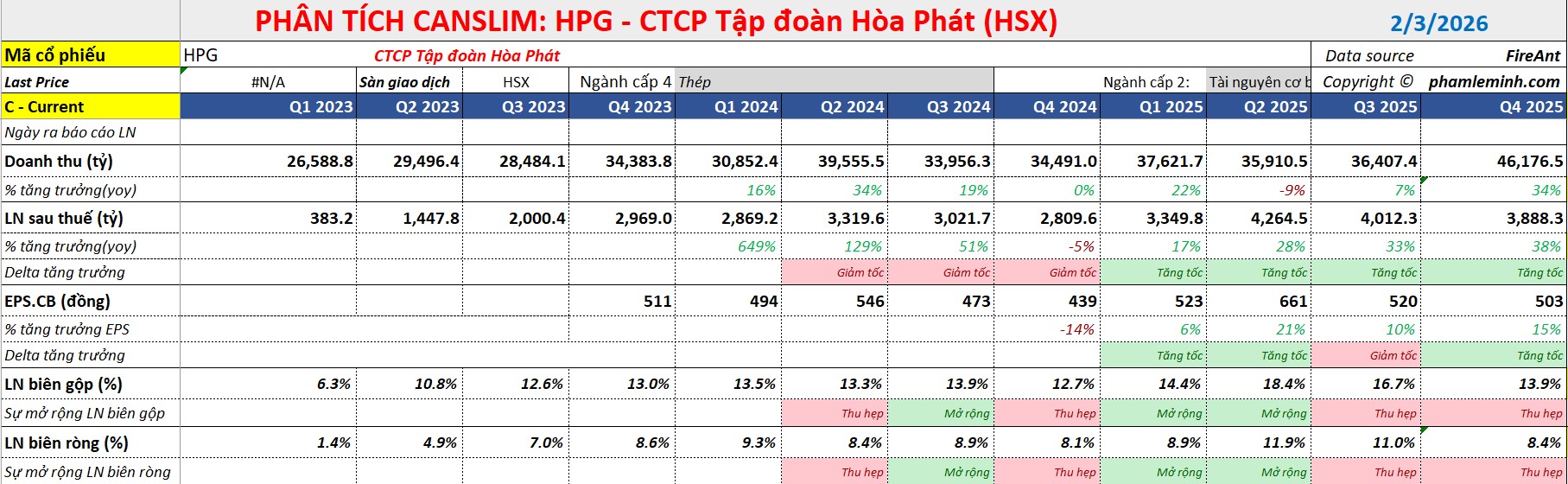

Kết quả kinh doanh năm 2025 của Tập đoàn Hòa Phát (HPG) ghi nhận sự hồi phục mạnh mẽ so với năm trước, tuy nhiên vẫn chưa đạt tới các dự báo lạc quan nhất.

Cụ thể, lợi nhuận quý 4.2025 chỉ đạt gần 3,900 tỷ, tăng +38% yoy, nhưng thấp hơn kỳ vọng của thị trường là 4,500-5,000 tỷ.

Lợi nhuận sau thuế cả năm đạt 15,500 tỷ đồng, tăng 29% so với cùng kỳ nhưng chỉ mới hoàn thành 97% kế hoạch của Vietcap do những áp lực chi phí phát sinh trong quý cuối năm.

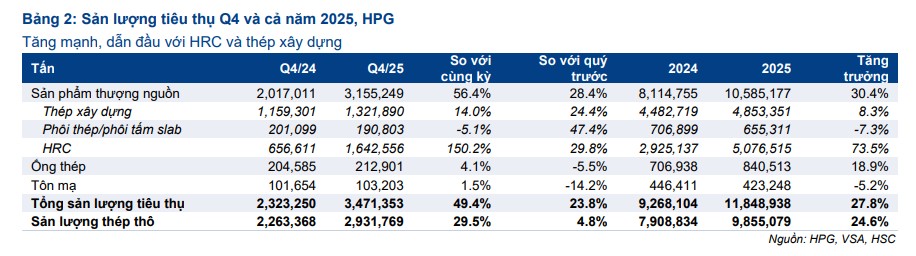

Sản lượng thép bứt phá nhờ Dung Quất 2 và nhu cầu tái thiết

Điểm sáng lớn nhất của HPG trong quý 4/2025 nằm ở mảng thép với mức tăng trưởng doanh thu ấn tượng 34% so với cùng kỳ. Sản lượng thép thô trong Q4/25 đạt mức kỷ lục 3 triệu tấn, tăng 36% yoy. L

Trong đó, sản lượng thép xây dựng đạt 1.3 triệu tấn nhờ hoạt động tái thiết sau bão và nhu cầu xây dựng cao điểm cuối năm.

Đặc biệt, sản lượng thép cuộn cán nóng (HRC) tăng vọt 144% so với cùng kỳ nhờ đóng góp từ dự án Dung Quất 2 sau khi giai đoạn 2 đi vào hoạt động từ tháng 9/2025, cùng lợi thế từ thuế chống bán phá giá đối với hàng nhập khẩu.

Lũy kế cả năm, tổng sản lượng thép thô đạt 10.6 triệu tấn, tăng 26% yoy, củng cố lợi thế quy mô của HPG.

Biên lợi nhuận quý 4 chịu áp lực từ giá than cốc và chi phí khấu hao

Mặc dù doanh thu tăng mạnh, biên lợi nhuận gộp quý 4/2025 lại sụt giảm xuống còn 13.9% so với mức 16.7% của quý trước đó.

Sự sụt giảm này chủ yếu do giá than cốc tăng ngoài dự kiến (khoảng 8% so với quý 3) vì gián đoạn nguồn cung tại Úc do thời tiết khắc nghiệt.

Dù giá than và quặng sắt diễn biến trong xu hướng giảm trong cả năm, chi phí đầu vào đã bật tăng trở lại trong giai đoạn tháng 10-12, ước tăng khoảng 3% so với quý trước. Trong khi đó, giá bán thép chỉ biến động nhẹ, hạn chế khả năng cải thiện biên lợi nhuận.

Bên cạnh đó, việc vận hành giai đoạn 2 của Dung Quất 2 cũng đẩy chi phí khấu hao lên cao, cộng với biên lợi nhuận mảng nông nghiệp suy yếu khi giá heo đi xuống, đã trực tiếp bào mòn lợi nhuận của tập đoàn.

Chi phí tài chính tăng cao gây áp lực lên lợi nhuận ròng

Một yếu tố khác khiến lợi nhuận không đạt kỳ vọng là chi phí lãi vay trong quý 4 tăng mạnh 50% so với quý trước, đạt 1,200 tỷ đồng.

Điều này đến từ việc chi phí lãi vay vốn hóa cho dự án Dung Quất 2 cao hơn dự kiến.

Theo HSC, chi phí khấu hao Q4 cao hơn dự kiến khoảng 600 tỷ đồng và chi phí lãi vay không được vốn hóa là 300 tỷ đồng cho Q4/2025.

Cụ thể, chi phí khấu hao tăng vọt lên mức 2,900 tỷ đồng, tương ứng mức tăng 69% so với cùng kỳ và 33% so với quý trước. Song song đó, chi phí lãi vay cũng chịu áp lực lớn khi tăng 120% so với cùng kỳ, đạt 1,237 tỷ đồng. Những biến động này cho thấy quy mô sản xuất của giai đoạn 2 đã được mở rộng đáng kể.

Tuy nhiên, do lò cao số 2 vẫn đang trong quá trình chạy đà và chưa đạt công suất tối ưu, việc phải gánh toàn bộ chi phí cố định mới đã tạm thời kéo lùi năng suất tổng thể. Hệ quả là tỷ suất lợi nhuận của HPG trong quý 4/2025 ghi nhận mức giảm mạnh so với quý trước, với biên lợi nhuận gộp lùi về 13.9% và biên lợi nhuận thuần (ròng) chỉ còn 8.4%.

Dù vậy, điểm tích cực là tập đoàn đã kiểm soát tốt chi phí bán hàng và quản lý (SG&A) với tỷ lệ trên doanh thu cải thiện về mức 2.6%, thấp hơn đáng kể so với dự báo của các CTCK

Định giá và khuyến nghị

Nhìn vào năm 2026, Vietcap nhận thấy rủi ro cần điều chỉnh giảm nhẹ dự báo lợi nhuận. Nguyên nhân đến từ áp lực biên lợi nhuận tạm thời trong quý 1 khi giá than cốc vẫn duy trì ở mức cao sau đợt tăng 18% vào cuối năm ngoái.

Mặc dù HPG đã có đợt tăng giá thép xây dựng thêm 5% trong tháng 1 để bù đắp chi phí đầu vào, nhưng gánh nặng từ chi phí lãi vay vốn hóa của Dung Quất 2 vẫn là một thách thức không nhỏ.

Tuy nhiên, kỳ vọng dài hạn vẫn được duy trì khi nguồn cung than từ Úc ổn định trở lại và nhu cầu thép trong nước tiếp tục phục hồi.

MBS đánh giá giá thép xây dựng và HRC năm 2026 sẽ tăng +7% đến +8%, cao hơn mức tăng giá nguyên liệu đầu vào +2% đến +3%, giúp biên lợi nhuận gộp hồi phục lên mức 16.5%.

MBS đưa ra giá mục tiêu 33,500 đồng với cổ phiếu HPG dựa trên kỳ vọng lợi nhuận ròng dự báo tăng 39% trong năm 2026, đạt 22,200 tỷ đồng.

HSC (4.2.2026) vẫn duy trì khuyến nghị MUA với giá mục tiêu 36,800 đồng/cổ phiếu.

Kể từ đầu năm 2026, Hòa Phát (HPG) đã thực hiện ba đợt điều chỉnh giá thép xây dựng với tổng mức tăng khoảng 600 đồng/kg, tương đương mức tăng 4%. Động thái nâng giá này được củng cố vững chắc bởi sự cộng hưởng giữa nhu cầu tiêu thụ nội địa phục hồi mạnh mẽ và áp lực tăng chi phí nguyên liệu đầu vào trên toàn cầu, hứa hẹn mang lại kết quả lợi nhuận tích cực cho doanh nghiệp ngay trong quý 1/2026.

Bên cạnh đó, thị trường đang dồn sự chú ý vào cuộc điều tra chống lẩn tránh thuế chống bán phá giá đối với thép cuộn cán nóng (HRC) khổ rộng từ Trung Quốc, với kỳ vọng từ HSC về những tiến triển quan trọng trong quý 1/2026. Việc áp dụng các chính sách bảo hộ toàn diện đối với mặt hàng HRC dự kiến triển khai trong nửa đầu năm 2026 sẽ trở thành đòn bẩy chiến lược, thúc đẩy giá bán bình quân HRC tăng trưởng mạnh mẽ hơn kể từ quý 2/2026.