Phân tích Doanh Nghiệp

Sau khi BHX đạt lợi nhuận sau thuế 812 tỷ đồng trong năm 2025, CTCK VCBS nâng giá mục tiêu của MWG lên hơn 121,000 đồng

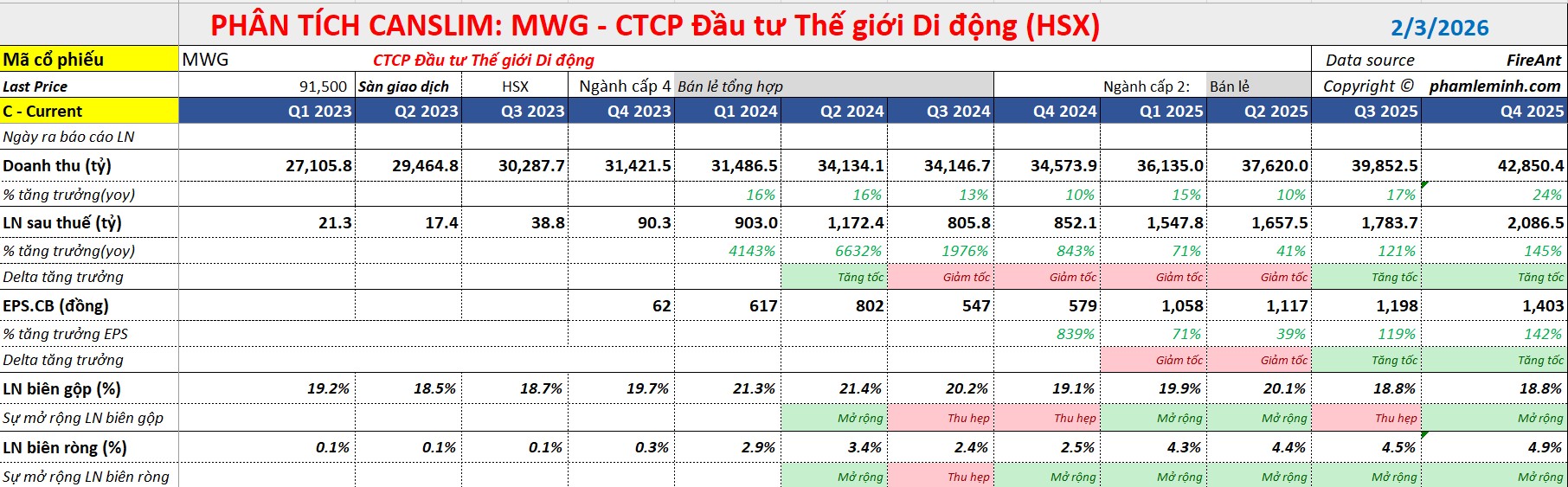

Công ty Cổ phần Đầu tư Thế giới Di động (MWG) vừa khép lại năm 2025 với những kết quả kinh doanh đầy ấn tượng, tạo tiền đề vững chắc cho giai đoạn tăng trưởng bứt tốc trong năm 2026.

Theo đó, lợi nhuận sau thuế đạt hơn 2,086 tỷ, tăng +145% yoy, vượt kỳ vọng của giới phân tích.

Dưới góc nhìn của VCBS, MWG không chỉ ghi nhận sự hồi phục mạnh mẽ từ nhu cầu tiêu dùng mà còn đang tối ưu hóa thành công các mảng kinh doanh cốt lõi, từ đó nâng cao chất lượng lợi nhuận trên toàn hệ thống.

Kết quả kinh doanh 2025: Doanh thu kỷ lục và sự trở lại của các trụ cột

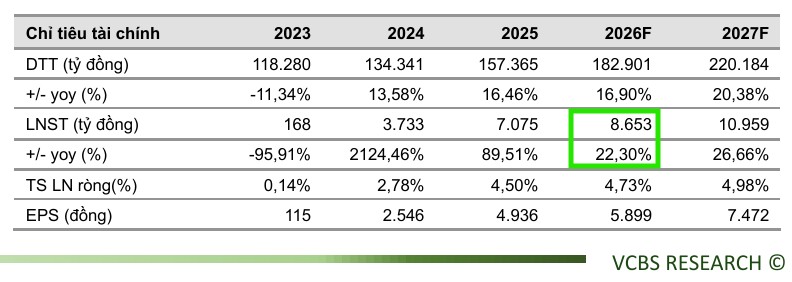

Năm 2025 đánh dấu cột mốc lịch sử khi MWG đạt 156,166 tỷ đồng doanh thu thuần, tăng 16% so với cùng kỳ và vượt 4% kế hoạch năm.

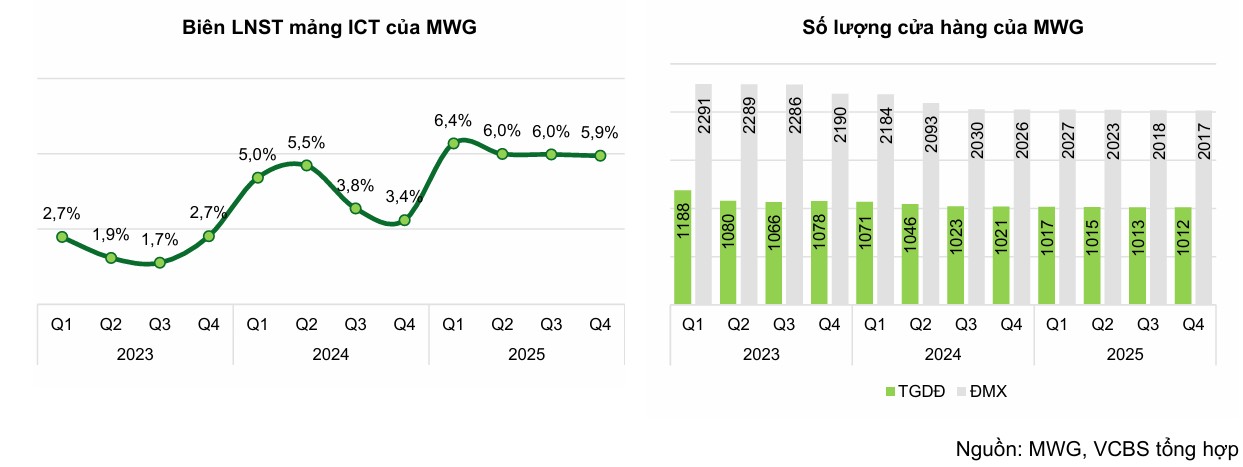

Chuỗi ICT, bao gồm Thế giới Di động và Điện máy Xanh, tiếp tục khẳng định vai trò trụ cột với doanh thu 105,700 tỷ đồng. Điểm sáng lớn nhất nằm ở quý 4/2025 khi doanh thu mảng này tăng trưởng tới 28% nhờ tận dụng tốt mùa mua sắm cao điểm cuối năm và chiến lược đóng cửa các điểm bán kém hiệu quả để tập trung vào chất lượng vận hành.

Dù số lượng cửa hàng giảm khoảng 100 điểm so với năm 2024, doanh thu trên mỗi cửa hàng hiện hữu lại tăng trưởng trên 20%, minh chứng cho hiệu quả từ việc tối ưu hóa chi phí.

Theo HSC, sự bứt phá của mảng ICT đến từ hầu hết các mặt hàng chủ chốt như điện thoại di động và đồ gia dụng, với doanh thu trả góp đóng góp hơn 35% tổng doanh thu.

Bằng cách thực hiện chiến lược “Chất lượng thay vì Quy mô”, MWG đã đóng cửa các điểm bán kém hiệu quả và tối ưu hóa cấu trúc chi phí, giúp tỷ suất lợi nhuận thuần của chuỗi điện máy cải thiện mạnh mẽ lên mức 6.1%.

Điều này phản ánh năng suất trên mỗi cửa hàng đã được nâng cao rõ rệt nhờ các chương trình khuyến mãi tinh gọn và giải pháp tài chính linh hoạt.

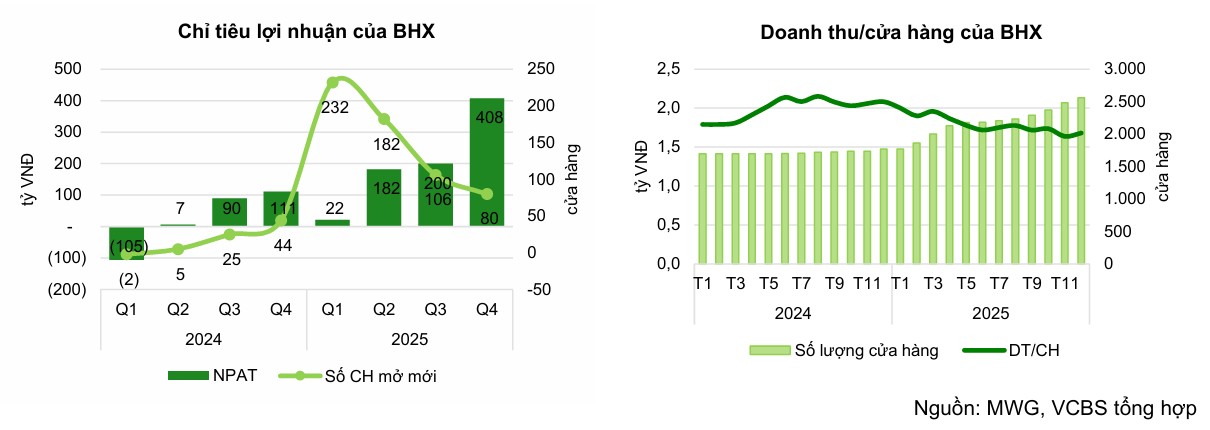

Bách Hóa Xanh (BHX) cũng ghi nhận một năm bước ngoặt về hiệu quả kinh doanh khi mang về gần 46,900 tỷ đồng doanh thu.

Với việc mở mới 789 cửa hàng, chuỗi đã chính thức quay lại pha mở rộng sau giai đoạn tái cấu trúc dài hơi.

Quan trọng hơn, BHX đã đạt lợi nhuận sau thuế 812 tỷ đồng với hơn 85% cửa hàng đã hòa vốn hoặc có lãi, khẳng định mô hình bán lẻ thực phẩm của MWG đã đi vào giai đoạn vận hành ổn định và bắt đầu hái quả ngọt.

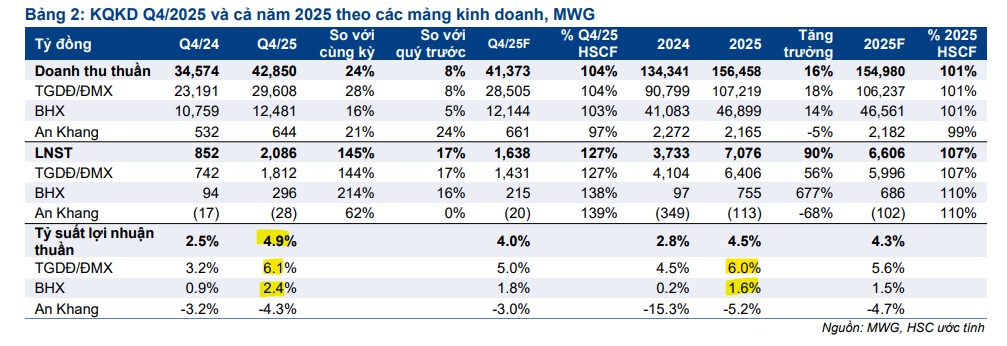

Theo HSC, chuỗi Bách Hóa Xanh (BHX) cũng chứng minh bước chuyển mình thành công sang giai đoạn tăng trưởng lợi nhuận bền vững. Trong quý 4, BHX đạt 12,5 nghìn tỷ đồng doanh thu và 296 tỷ đồng lợi nhuận thuần, tăng gấp 3 lần so với cùng kỳ.

Động lực chính đến từ nỗ lực mở rộng mạng lưới với 789 cửa hàng mới trong cả năm 2025, đặc biệt là sự hiện diện tại thị trường miền Bắc từ cuối năm. Song song với đó, việc cắt giảm chi phí logistics và giảm tỷ lệ hao hụt đã giúp tỷ suất lợi nhuận thuần của BHX cải thiện lên 2.4%.

Mảng kinh doanh online của chuỗi cũng là điểm sáng khi tăng trưởng 150%, đóng góp ngày càng quan trọng vào cơ cấu doanh thu chung.

Theo VNDirect, trong Q4/25, BHX mở mới 80 cửa hàng tại khu vực miền Trung và miền Bắc, khiến doanh thu bình quân cửa hàng giảm 13.5% so với cùng kỳ xuống 1.8 tỷ đồng/cửa hàng/tháng, tuy nhiên cải thiện 2.5% so với quý trước.

Triển vọng 2026: Bắc tiến và những chất xúc tác mới

Bước sang năm 2026, VCBS dự báo doanh thu của MWG sẽ đạt mức 182,901 tỷ đồng và lợi nhuận sau thuế đạt 8,653 tỷ đồng, tăng trưởng 22.3% so với năm 2025.

Động lực chính đến từ chiến lược “Bắc tiến” mạnh mẽ của Bách Hóa Xanh với kế hoạch mở mới khoảng 1.000 cửa hàng. Việc Hà Nội có lộ trình đóng cửa hơn 200 chợ cóc, chợ tạm trong giai đoạn 2026-2027 được xem là cơ hội vàng để BHX chiếm lĩnh thị phần tại thị trường miền Bắc.

Bên cạnh đó, xu hướng minh bạch hóa bán lẻ thông qua các quy định mới về hóa đơn điện tử và xóa bỏ thuế khoán sẽ làm giảm lợi thế cạnh tranh của các cửa hàng nhỏ lẻ, trực tiếp thúc đẩy lưu lượng khách hàng chuyển dịch sang các chuỗi hiện đại như MWG.

Đặc biệt, kế hoạch IPO mảng ICT trong năm 2026 được kỳ vọng sẽ là chất xúc tác mạnh mẽ giúp hiện thực hóa giá trị doanh nghiệp, tạo nguồn lực tài chính để MWG tái đầu tư vào các mảng tăng trưởng mới như EraBlue tại Indonesia – chuỗi vừa ghi nhận doanh thu tăng trưởng 70% và đã bắt đầu đóng góp lợi nhuận.

Định giá và khuyến nghị

Với triển vọng tích cực từ sự phục hồi của sức mua và chiến lược mở rộng hiệu quả, VCBS (3.2.2026) duy trì khuyến nghị MUA đối với cổ phiếu MWG. Giá mục tiêu được nâng lên mức 121,438 đồng/cp, tương ứng P/E dự phóng 2026 ở mức 13.5x.

Đây là mức định giá phản ánh đúng vị thế đầu ngành và tiềm năng bứt phá lợi nhuận từ chuỗi Bách Hóa Xanh cũng như các dự án thâm nhập thị trường nước ngoài của tập đoàn.

Giá mục mới này cao hơn mức giá đồng thuận trước đó là quanh 100,000 đồng.

Tại ĐHĐCĐ thường niên sắp tới, Thế Giới Di Động (MWG) dự kiến trình kế hoạch kinh doanh năm 2026 với mục tiêu doanh thu kỷ lục 185,000 tỷ đồng (+18%) và lợi nhuận 9,200 tỷ đồng (+30%). Trong đó, Điện Máy Xanh tiếp tục là trụ cột khi đóng góp 65% doanh thu và 80% lợi nhuận toàn tập đoàn.

- Chi tiết kế hoạch lợi nhuận từng mảng như sau:

- DMX được kỳ vọng là động lực chính, đóng góp khoảng 65% doanh thu và 80% lợi nhuận của MWG. MWG kỳ vọng doanh thu DMX tăng 15% và lợi nhuận tăng 20% so với cùng kỳ, nhờ mô hình kinh doanh đã được kiểm chứng, tối ưu chi phí vận hành, nâng cao trải nghiệm mua sắm, tiềm năng tăng trưởng từ Thợ Điện Máy Xanh & Super App, cùng với đà tăng trưởng của Erablue. MWG hiện đang triển khai kế hoạch IPO DMX trong năm 2026.

- BHX được kỳ vọng doanh thu tăng trên 20% so với cùng kỳ và biên lợi nhuận cải thiện, nhờ mở rộng độ phủ và tối ưu hiệu quả các cửa hàng hiện hữu. MWG kỳ vọng BHX đóng góp 30% doanh thu và 20% lợi nhuận của MWG trong 2026.

- Sau tái cấu trúc, An Khang dự kiến mở thêm 100 nhà thuốc, hướng tới tăng trưởng doanh thu 30% và bắt đầu có lãi trong năm 2026.

- AvaKids đặt mục tiêu doanh thu tăng 20% và lợi nhuận tăng 30%, theo chia sẻ của ban lãnh đạo.

Bách Hóa Xanh (BHX) được kỳ vọng bứt phá mạnh mẽ với mục tiêu tăng trưởng doanh thu trên 20%, mở mới 1,000 cửa hàng nhằm hiện thực hóa lộ trình IPO và tầm nhìn doanh thu 10 tỷ USD.

Các chuỗi tiềm năng khác như nhà thuốc An Khang dự kiến bắt đầu có lãi, trong khi Avakids đặt mục tiêu tăng trưởng 20% doanh thu với tỷ trọng online chiếm ưu thế.

Elibook Team cho rằng MWG đang đáp ứng tiêu chí cổ phiếu tăng trưởng với mẫu hình CODE 33. Theo đó, tăng trưởng doanh thu tăng tốc từ +10%, +17% lên +34%, trong khi tăng trưởng lợi nhuận sau thuế tăng tốc +41%, +121%; +145% và biên lợi nhuận ròng mở rộng từ 4.4% lên 4.9%, trong cùng thời gian.

Elibook Team khuyến nghị mua vào ở vùng giá 77,000 và tiếp theo là 87,000 đồng.

Cổ phiếu MWG đã breakout nền giá trước khi công bố lợi nhuận quý 4 vượt kỳ vọng.