Phân tích Doanh Nghiệp

VTP: Lợi nhuận năm 2025 lập đỉnh lịch sử và kỳ vọng bứt phá từ hạ tầng Logistics xuyên biên giới năm 2026

-

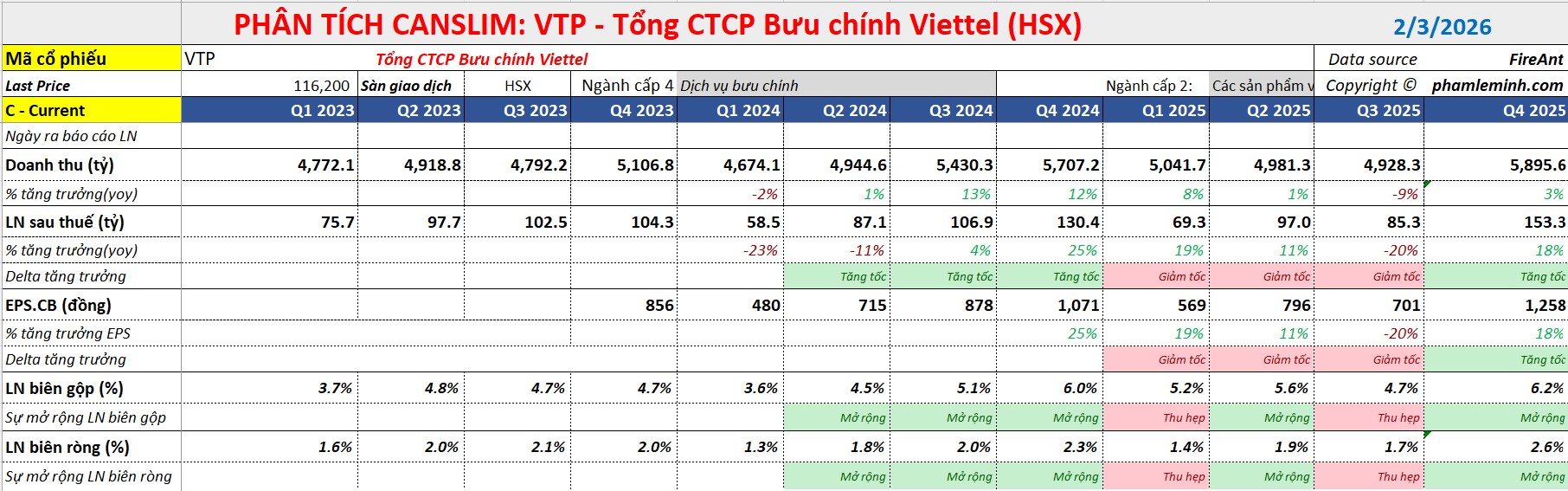

Kết quả 2025: Viettel Post ghi nhận doanh thu thuần 20,847 tỷ đồng, lợi nhuận sau thuế 405 tỷ đồng (+6% YoY), thiết lập mức cao nhất lịch sử; riêng quý 4/2025 lợi nhuận ròng đạt 153 tỷ đồng (+17% YoY)

- Động lực tăng trưởng: Mảng dịch vụ logistics tăng mạnh nhờ thương mại điện tử bùng nổ (+35% giao dịch trên Shopee, TikTok Shop); VTP tập trung vào dịch vụ có biên lợi nhuận cao, đồng thời khai trương Công viên Logistics Lạng Sơn và Kho Ngoại quan Đồng Đăng để tham gia sâu chuỗi cung ứng Việt – Trung.

-

Triển vọng 2026: Lợi nhuận dự báo tăng lên 460–480 tỷ đồng (+24% YoY theo HSC), nhờ tăng vốn điều lệ, đầu tư hạ tầng cửa khẩu thông minh và công nghệ WMS, TMS, AI; VTP được kỳ vọng duy trì tăng trưởng hai chữ số dài hạn, trở thành doanh nghiệp logistics đầu ngành.

Tổng Công ty Cổ phần Bưu chính Viettel (Viettel Post – VTP) vừa khép lại năm tài chính 2025 với những con số kỷ lục, đánh dấu một cột mốc mới trong hành trình chuyển dịch từ một đơn vị chuyển phát thuần túy sang doanh nghiệp logistics tích hợp.

Theo đánh giá từ Vietcap và SHS, mặc dù phải đối mặt với áp lực cạnh tranh gay gắt về giá và chi phí vận hành tăng cao, VTP vẫn giữ vững vị thế đầu ngành nhờ sự hậu thuẫn từ hệ sinh thái Tập đoàn Viettel và chiến lược đầu tư hạ tầng công nghệ bài bản.

Kết quả kinh doanh 2025: Thiết lập mức lợi nhuận cao nhất lịch sử

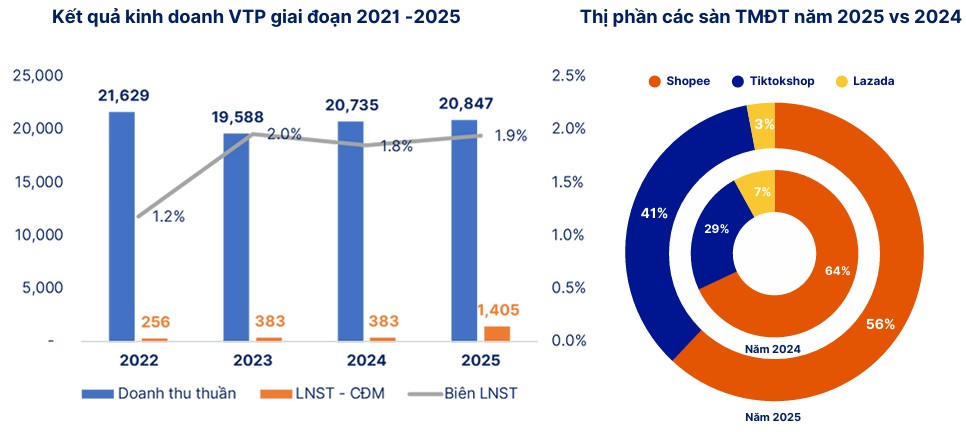

Năm 2025, Viettel Post ghi nhận doanh thu thuần đạt 20,847 tỷ đồng, hoàn thành vượt mức kế hoạch đề ra.

Đáng chú ý, lợi nhuận sau thuế đạt 405 tỷ đồng, tăng gần 6% so với năm 2024 và chính thức thiết lập mức lợi nhuận cao nhất từ trước đến nay.

Điểm nhấn nằm ở quý 4/2025 khi lợi nhuận sau thuế bứt phá mạnh mẽ, đạt 153 tỷ đồng, tăng hơn 17% so với cùng kỳ năm trước.

Kết quả này cho thấy hiệu quả vận hành của doanh nghiệp đã cải thiện rõ rệt vào giai đoạn cao điểm cuối năm nhờ kiểm soát tốt chi phí quản lý và sự tăng trưởng mạnh mẽ của doanh thu tài chính.

Vietcap chỉ ra rằng mảng dịch vụ cốt lõi là động lực tăng trưởng chính với mức tăng doanh thu 21% trong năm 2025, bù đắp cho sự sụt giảm có chủ đích của mảng thương mại do doanh nghiệp tiếp tục thu hẹp kinh doanh thẻ cào điện thoại để tập trung vào dịch vụ có biên lợi nhuận cao hơn.

Tăng trưởng của mảng dịch vụ được thúc đẩy bởi sự bùng nổ của thương mại điện tử tại Việt Nam, khi tổng giá trị giao dịch trên các sàn lớn như Shopee hay Tiktok Shop tăng tới 35% trong năm qua.

Tuy nhiên, biên lợi nhuận gộp mảng dịch vụ vẫn chịu áp lực nhất định do chi phí thuê ngoài và chi phí lao động tăng đáng kể.

Ngành Công nghệ Việt Nam 2026 (FPT, VTP): Động lực từ Nghị Định 20 và Bước ngoặt Bán dẫn

Triển vọng 2026: Năm bản lề của chiến lược Logistics xuyên biên giới

Bước sang năm 2026, SHS nhận định đây sẽ là năm bản lề cho một chu kỳ tăng trưởng mới của VTP.

Động lực tăng trưởng chiến lược nằm ở dự án Công viên Logistics Viettel Lạng Sơn và Kho Ngoại quan Đồng Đăng vừa chính thức khai trương vào đầu năm 2026.

Đây là hạ tầng logistics trọng điểm trên tuyến thương mại Việt – Trung, giúp VTP tham gia sâu vào chuỗi cung ứng xuyên biên giới, từ khâu lưu giữ, trung chuyển đến thông quan hàng hóa điện tử.

Việc làm chủ các nền tảng công nghệ như WMS, TMS và AI trong quản lý kho vận giúp VTP tối ưu hóa thời gian xử lý hàng hóa, tạo lợi thế cạnh tranh tuyệt đối trong bối cảnh ngành chuyển phát đang bão hòa về giá.

Một yếu tố then chốt khác hỗ trợ triển vọng năm 2026 là kế hoạch tăng vốn điều lệ. VTP dự kiến chào bán hơn 51 triệu cổ phiếu cho cổ đông hiện hữu để huy động khoảng 511 tỷ đồng.

Nguồn vốn này sẽ được ưu tiên đầu tư vào phương tiện vận tải và hệ thống máy chủ vật lý, đồng thời bổ sung vốn lưu động cho Công ty Logistics Viettel.

SHS đánh giá việc tăng vốn không chỉ nâng cao năng lực tài chính mà còn giúp VTP nhanh chóng triển khai các dự án cửa khẩu thông minh tại Móng Cái hay Lào Cai, hướng tới mục tiêu nâng công suất thông quan lên gấp nhiều lần vào giai đoạn 2028-2030.

| Chỉ tiêu tài chính VTP (Dự phóng) | 2024 | 2025 | 2026F |

| Doanh thu thuần (tỷ đồng) | 20.640 | 20.847 | ~22.500 |

| Lợi nhuận sau thuế (tỷ đồng) | 383 | 405 | ~460 – 480 |

| Biên lợi nhuận gộp (%) | 4,9% | 5,5% | ~5,8 – 6,1% |

Lợi thế từ cơ chế đặc thù và tầm nhìn trung hạn

VTP hiện đang hưởng lợi lớn từ các cơ chế hỗ trợ đặc thù dành cho doanh nghiệp quân đội và Nghị định 366/2025/NĐ-CP, giúp đơn giản hóa thủ tục đầu tư và tăng vốn khi chỉ cần sự phê duyệt từ Tập đoàn Viettel.

Mô hình Tập đoàn đầu tư hạ tầng và VTP thuê vận hành được xem là bước đi thông minh, giúp doanh nghiệp giảm áp lực nợ vay và tập trung nguồn lực vào việc mở rộng thị phần.

Ngoài ra, nếu kiến nghị cho phép người mua hàng thương mại điện tử được lựa chọn đơn vị vận chuyển được thông qua, VTP với mạng lưới độ phủ rộng khắp cả nước sẽ có cơ hội lớn để gia tăng thị phần B2C.

VTP: Đón đầu cơ chế đặc thù và kỳ vọng bứt phá từ hạ tầng Logistics

Vietcap và SHS đều thống nhất quan điểm cổ phiếu VTP là lựa chọn phù hợp cho chiến lược đầu tư trung và dài hạn từ 3 đến 5 năm.

Với nền tảng công nghệ vững chắc và hạ tầng logistics xuyên biên giới bắt đầu đi vào khai thác, VTP được kỳ vọng sẽ ghi nhận mức bứt tốc lợi nhuận mạnh mẽ từ năm 2026 trở đi, khi các dự án cửa khẩu thông minh bắt đầu phát huy hiệu quả kinh tế quy mô.

HSC dự báo lợi nhuận thuần của VTP sẽ tăng trưởng mạnh mẽ ở mức 24% trong năm 2026 , đạt 499 tỷ đồng, và 18% trong năm 2027, đạt 590 tỷ đồng. Động lực chính đến từ sự bùng nổ của thương mại điện tử và việc tối ưu hóa chi phí vận hành.

Đặc biệt, Công viên Logistics Lạng Sơn được kỳ vọng sẽ bắt đầu đóng góp đáng kể vào lợi nhuận từ năm 2028, giúp VTP duy trì đà tăng trưởng hai chữ số trong dài hạn.

Theo HSC (19.1.2026), tại mức giá mục tiêu 128,000 đồng, VTP vẫn là lựa chọn hàng đầu cho các nhà đầu tư muốn nắm giữ cổ phiếu đầu ngành logistics với sự hậu thuẫn mạnh mẽ từ tập đoàn mẹ và các chính sách đặc thù của Nhà nước.

Bảng so sánh quan điểm HSC và BVSC về VTP

| Tiêu chí so sánh | Quan điểm của HSC (19.1.2026) | Quan điểm của BVSC (31.12.2025) |

| Khuyến nghị | Tăng tỷ trọng (Hạ từ Mua vào do giá đã tăng mạnh) | Khả quan |

| Giá mục tiêu | 128,000 VNĐ/cp | 122,000 VNĐ/cp |

| Dự báo LNST 2026 | 499 tỷ đồng (+24% YoY) | 504 tỷ đồng (+25.5% YoY) |

| Thị phần (2025) | Ước tính đạt 15.1% | Ước tính đạt 9.2% |

| Động lực từ Chính sách | Nhấn mạnh Nghị định về cơ chế đặc thù cho doanh nghiệp quân đội, giúp hỗ trợ tài chính và ưu tiên dự án quốc gia. | Tập trung vào làn sóng Thương mại điện tử (TMĐT) với tốc độ tăng trưởng kép (CAGR) 19.2%. |

| Dự án chiến lược | Kỳ vọng Công viên Logistics Lạng Sơn (LSLP) đóng góp lớn từ 2028 nhờ nâng công suất thông quan. | Đánh giá cao LSLP (143.7 ha), dự kiến mang về >2,700 tỷ doanh thu/năm từ 2029 với biên lãi ròng >18%. |

| Lợi thế cạnh tranh | Chất lượng dịch vụ và tốc độ giao hàng vượt trội; mạng lưới hạ tầng rộng khắp giúp chiếm ưu thế khi đối thủ ngoại (Ninja Van) rút lui. | Công nghệ hiện đại (Robot AGV, băng tải Cross-belt) giúp tối ưu chi phí; chuyển dịch từ giao hàng chặng cuối sang B2B (chuỗi cung ứng). |

| Định hướng mô hình | Nhà cung cấp hạ tầng Logistics thông minh, cửa khẩu thông minh (Móng Cái, Hà Khẩu, Mộc Bài…). | Nhà cung cấp giải pháp chuỗi cung ứng toàn diện cho khách hàng doanh nghiệp (B2B). |

VTP: Công viên Logistics Lạng Sơn trở thành động lực tăng trưởng mới