Phân tích Doanh Nghiệp

FRT: Long Châu bứt phá, FPT Shop tăng tốc lợi nhuận trong quý 4

Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT) đã khép lại năm 2025 với những con số tài chính đầy ấn tượng.

Sự kết hợp giữa đà tăng trưởng bền vững của chuỗi dược phẩm Long Châu và sự hồi phục mạnh mẽ của chuỗi FPT Shop đã giúp lợi nhuận sau thuế của cổ đông công ty mẹ tăng vọt 150% so với cùng kỳ, đạt 795 tỷ đồng, vượt 70% so với dự báo cả năm của VNDirect và vượt 7% dự báo của Vietcap.

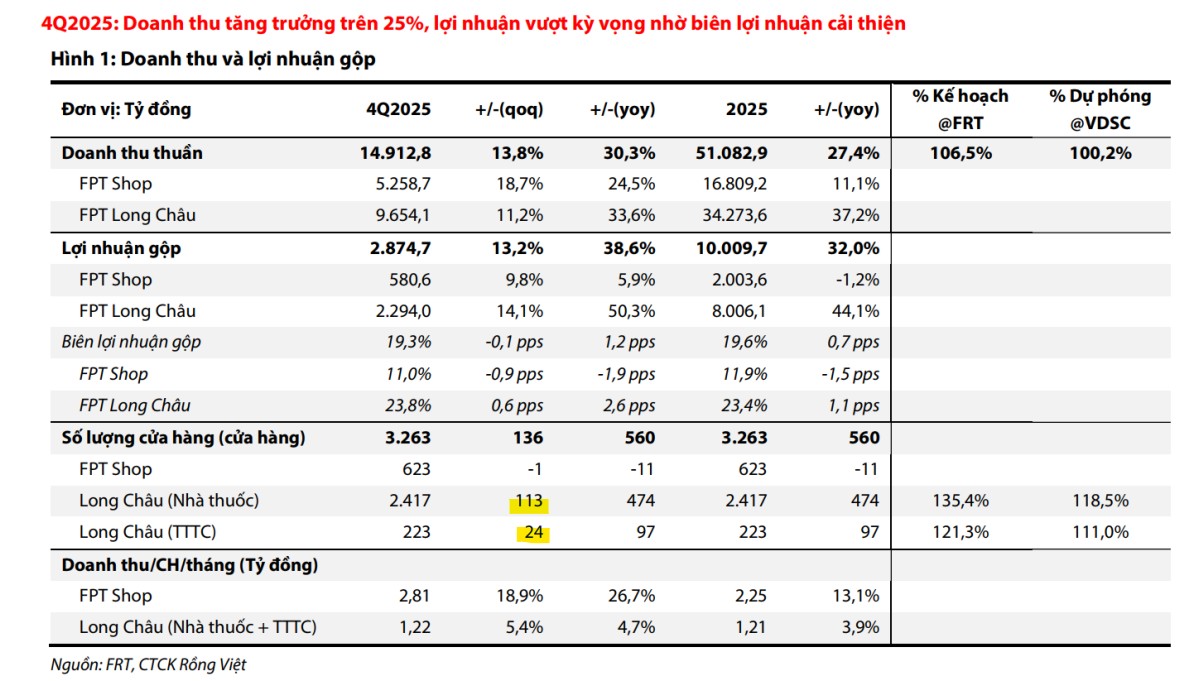

Lũy kế cả năm 2025, doanh thu thuần của FRT đạt 51,083 tỷ đồng, tăng 27% so với năm 2024.

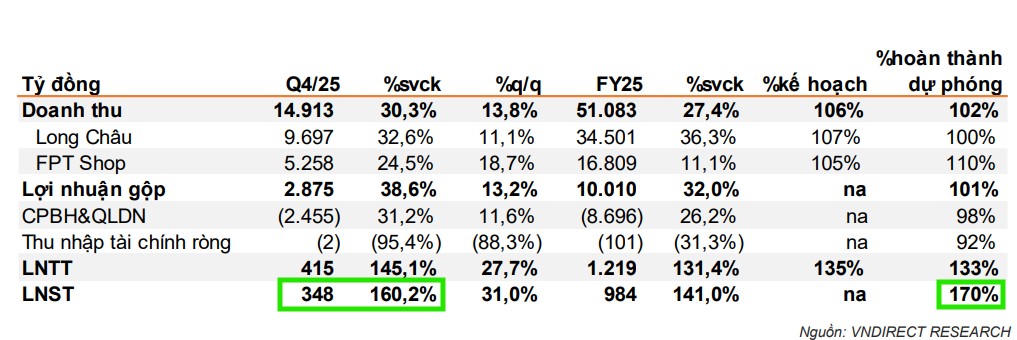

Trong quý cuối cùng của năm 2025, FRT ghi nhận doanh thu thuần đạt 14,900 tỷ đồng, tăng hơn 30% so với cùng kỳ. Đáng chú ý, lợi nhuận sau thuế quý 4 tăng vọt 160.2% yoy, đạt 348 tỷ đồng.

Long Châu: “Đầu tàu” duy trì vị thế dẫn đầu

Theo VNDirect, kết quả ấn tượng này đến từ việc quản lý chi phí chặt chẽ và biên lợi nhuận gộp mở rộng đáng kể (tăng 1.2 điểm phần trăm). Điều này có được nhờ tỷ trọng đóng góp từ mảng dược phẩm – vốn có biên lợi nhuận cao – ngày càng chiếm ưu thế trong cơ cấu tổng doanh thu.

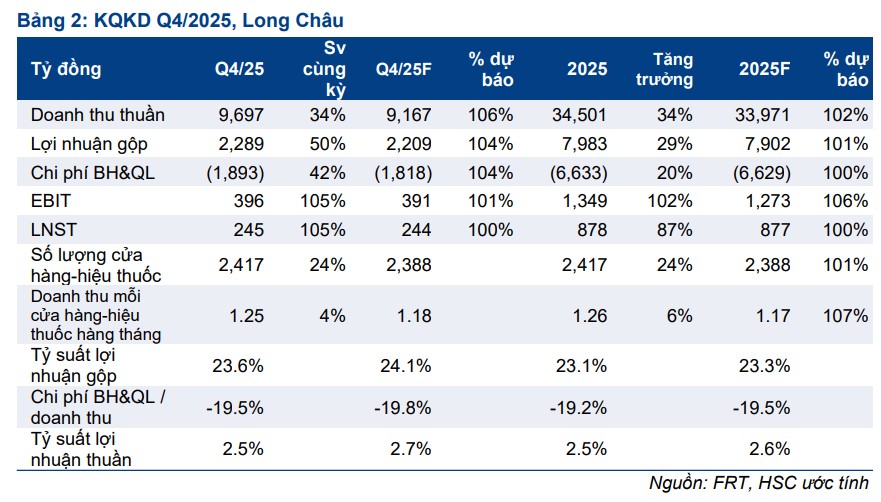

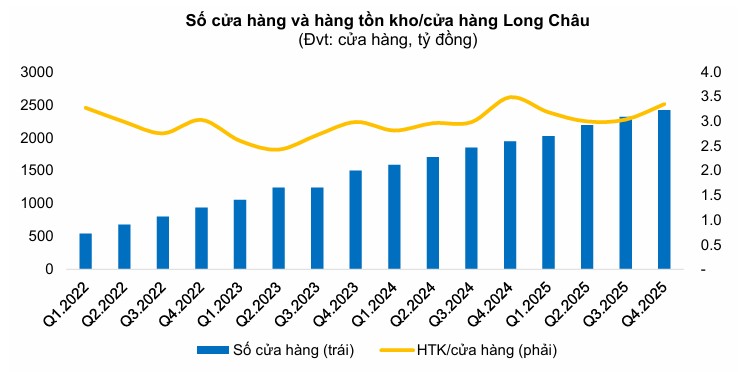

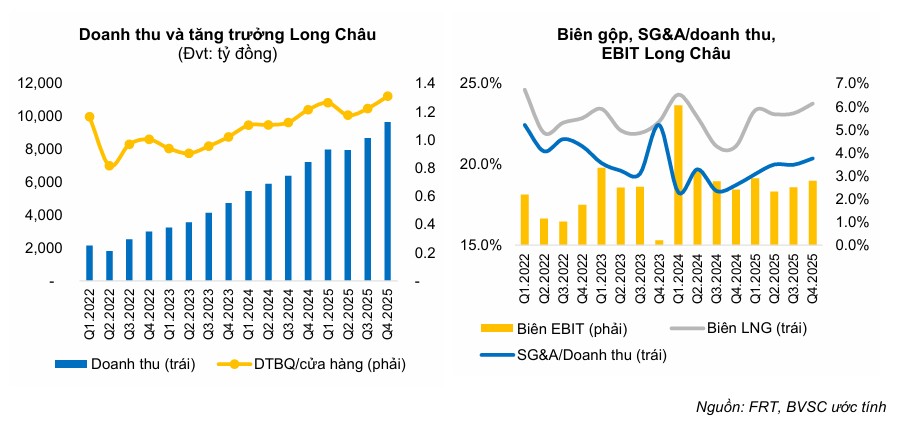

Chuỗi nhà thuốc Long Châu tiếp tục khẳng định vai trò là động lực tăng trưởng chính của FRT. Trong năm 2025, doanh thu của mảng này tăng 36% so với năm trước, đóng góp hơn 34 nghìn tỷ đồng vào tổng doanh thu toàn công ty.

Dù tốc độ mở mới cửa hàng vẫn duy trì ở mức cao với 474 nhà thuốc và 97 trung tâm tiêm chủng được khai trương trong năm, biên lợi nhuận ròng của Long Châu vẫn cải thiện thêm 60 điểm cơ bản, đạt mức 2.1%.

Đặc biệt, doanh thu trung bình mỗi cửa hàng duy trì ổn định ở mức 1.2 tỷ đồng/tháng là minh chứng cho hiệu quả vận hành và khả năng thâm nhập thị trường sâu rộng của chuỗi này.

Riêng VNDirect ghi nhận con số này trong quý 4 đạt tới 1.37 tỷ đồng/tháng (tăng 11.4% yoy), cho thấy khả năng thâm nhập thị trường nông thôn cực kỳ hiệu quả.

Theo HSC, mảng dược phẩm và tiêm chủng tiếp tục là động lực tăng trưởng chính với doanh thu đạt 9.697 tỷ đồng (tăng 34%). Đáng chú ý, dù mạng lưới đã mở rộng lên tới 2,417 cửa hàng, doanh thu bình quân mỗi điểm bán vẫn tăng trưởng tích cực, đạt 1,25 tỷ đồng/tháng.

Tỷ suất lợi nhuận gộp của chuỗi được cải thiện đáng kể lên mức 23.6% nhờ lợi thế quy mô và việc tối ưu hóa cơ cấu sản phẩm sang các mặt hàng phi dược phẩm.

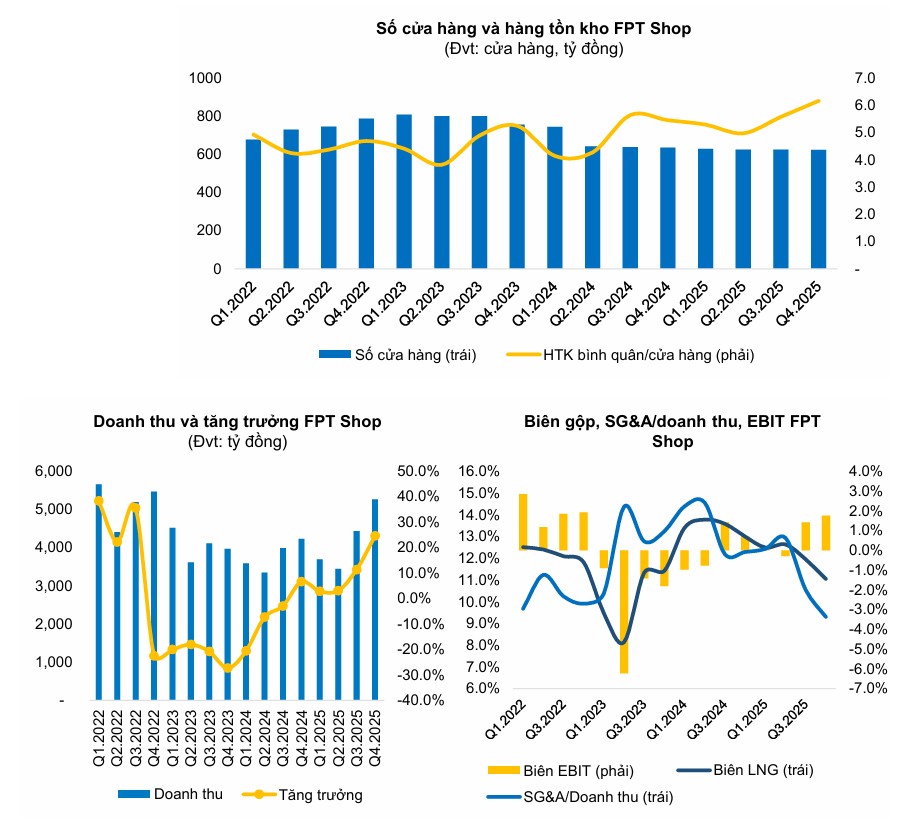

FPT Shop: Sự trở lại đầy ấn tượng của mảng bán lẻ ICT

Điểm sáng bất ngờ trong quý 4/2025 đến từ FPT Shop khi chuỗi này ghi nhận mức tăng trưởng doanh thu 25%, cao hơn nhiều so với mức tăng chung cả năm.

Hiệu suất khai thác cửa hàng cải thiện rõ rệt với doanh thu trung bình tháng đạt 2.8 tỷ đồng/cửa hàng trong quý cuối năm, tăng 26% so với cùng kỳ, nhờ chuyển đổi mô hình sang nhóm hàng điện máy và đồ gia dụng.

Sau giai đoạn tái cơ cấu quyết liệt bao gồm việc đóng bớt các điểm bán kém hiệu quả, FPT Shop đã chính thức có lãi trở lại từ quý 3 và duy trì đà thắng lợi trong quý 4, đóng góp 81 tỷ đồng lợi nhuận cho cả năm 2025, đảo ngược hoàn toàn mức lỗ ròng của năm trước đó.

Theo HSC, FPT Shop gây bất ngờ với mức lợi nhuận 79 tỷ đồng, tăng gấp 6 lần so với cùng kỳ, vượt xa mức dự báo 27 tỷ đồng của HSC. Sự thành công này đến từ sức hút của dòng iPhone 17 (chiếm hơn 50% doanh thu chuỗi) cùng nhu cầu tăng cao đối với các dòng máy tính tích hợp AI. Thay vì mở rộng số lượng, FPT Shop tập trung vào hiệu quả trên từng điểm bán, đưa doanh thu bình quân cửa hàng tăng vọt lên 2.8 tỷ đồng/tháng.

Mạng lưới cửa hàng và triển vọng 2026

Tính đến cuối năm 2025, FRT đã mở rộng quy mô lên 2,417 nhà thuốc và 223 trung tâm tiêm chủng, trong khi thu gọn mạng lưới FPT Shop xuống còn 623 cửa hàng để tối ưu hóa chi phí.

Vietcap đánh giá cao chiến lược này khi tỷ lệ chi phí bán hàng và quản lý trên doanh thu được kiểm soát tốt, đồng thời biên lợi nhuận hoạt động (EBIT) của cả hai chuỗi đều ghi nhận sự cải thiện đáng kể.

Với kết quả thực tế vượt 7% dự báo lợi nhuận cả năm, FRT đang tạo tiền đề vững chắc cho một chu kỳ tăng trưởng mới trong năm 2026 khi hệ sinh thái chăm sóc sức khỏe và tiêm chủng bắt đầu bước vào giai đoạn gặt hái lợi nhuận ổn định hơn.

VNDirect cũng cho thấy khả năng sẽ điều chỉnh tăng giá mục tiêu của cổ phiếu này trong các báo cáo tới do kết quả thực tế đã vượt xa mọi kỳ vọng.

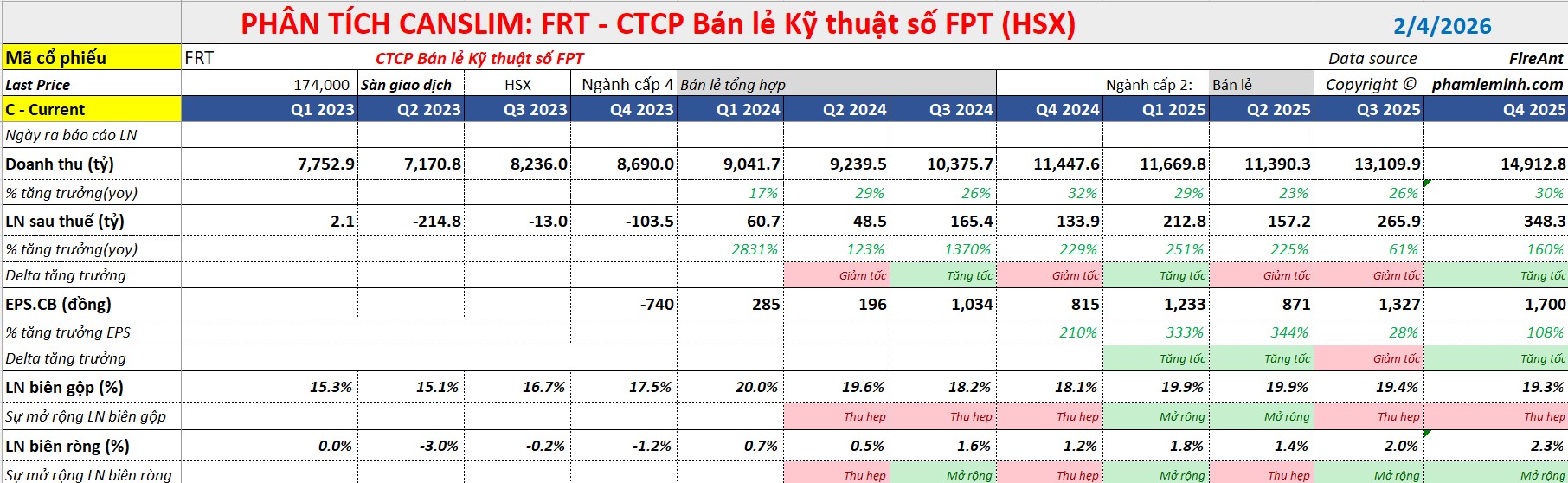

Cổ phiếu FRT đang có mẫu hình CODE 33, với tăng trưởng doanh thu 3 quý gần nhất tăng tốc: +23%; +26% và +30% yoy. Tăng trưởng lợi nhuận cũng tăng tốc trong cùng thời gian: +225%, +61% và + 160% yoy. Biên lợi nhuận ròng mở rộng từ 1.4% lên 2.3%.

Mặc dù vậy, hiện chưa có công ty chứng khoán nào nâng kỳ vọng lợi nhuận đối với FRT trong năm 2026. Việc BSC dự báo lợi nhuận năm 2026 tăng 28% là chưa đủ để đáp ứng kỳ vọng cho một doanh nghiệp tăng trưởng cao. Giá mục tiêu hiện nay của các CTCK là quanh 175-178,000 đồng/cổ phiếu. Elibook Team cho rằng, FRT đang được định giá hợp lý.

3 điểm trọng yếu cần lưu ý về báo cáo tài chính FRT

Mặc dù Long Châu vẫn duy trì phong độ kinh doanh bền vững, nhưng nhà đầu tư cần nhìn nhận thực tế qua ba góc độ sau để có cái nhìn khách quan nhất:

1. Hiệu ứng pha loãng quyền sở hữu tại Long Châu Tỷ lệ sở hữu của FRT tại “con gà đẻ trứng vàng” Long Châu đã giảm xuống còn 75.97% (giảm 2.62% so với quý trước). Xu hướng này dự kiến sẽ tiếp tục do các chương trình ESOP dành cho nhân sự cốt cán, chưa kể các kịch bản bán vốn cho đối tác chiến lược trong tương lai. Điều này đồng nghĩa với việc dù định giá Long Châu có thể đạt mức 40,000 – 50,000 tỷ đồng, phần lợi ích thực tế thuộc về cổ đông FRT sẽ bị hụt đi đáng kể khi tỷ lệ nắm giữ co hẹp về quanh mức 70 – 75%.

Theo VDSC, Tính đến ngày 31/12/2025, Long Châu ghi nhận 2,037 tỷ đồng tiền thu được từ phát hành cổ phiếu và góp vốn của chủ sở hữu. Theo một số nguồn thông tin, Creador đã hoàn tất việc giải ngân cho khoản đầu tư vào Long Châu. Trên cơ sở đó, chúng tôi ước tính sơ bộ định giá sau đầu tư (post-money) của Long Châu trong thương vụ này tương ứng với multiple P/S 2025 ~0.9- 1,0x, hàm ý mức định giá cho riêng Long Châu năm 2026 khoảng 200,000 đồng/cổ phiếu.

2. Cơ cấu lợi nhuận quý 4/2025: Dấu ấn từ FPT Shop Khác với kỳ vọng thông thường về sự đột phá của mảng dược phẩm, động lực tăng trưởng lợi nhuận chính trong quý 4 lại đến từ sự hồi phục của FPT Shop. Chuỗi bán lẻ ICT này đã đóng góp khoảng 79 tỷ đồng, tương đương 1/5 tổng lợi nhuận sau thuế của FRT. Điều này cho thấy lợi nhuận hợp nhất đang phụ thuộc vào sự đảo chiều của mảng bán lẻ thiết bị hơn là một bất ngờ quá lớn từ phía Long Châu.

3. Tín hiệu chuyển pha tăng trưởng của chuỗi nhà thuốc Số lượng cửa hàng Long Châu đang cho thấy dấu hiệu mở rộng chậm lại theo quy luật quy mô; việc tăng trưởng từ 2,000 lên 4,000 cửa hàng sẽ khó khăn hơn nhiều so với giai đoạn đầu. Doanh thu vẫn duy trì ở mức nền cao nhưng tốc độ đang có sự giảm tốc rõ rệt.

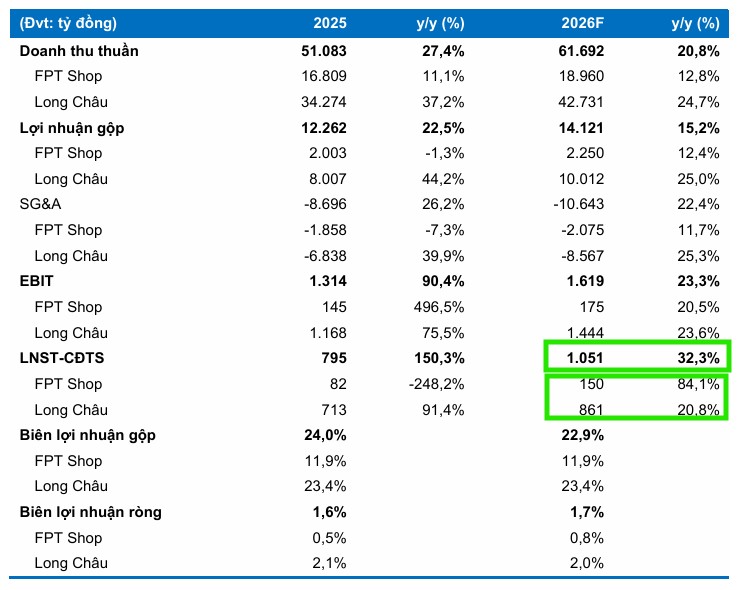

Hướng tới năm 2026, BVSC duy trì quan điểm lạc quan với dự phóng doanh thu và lợi nhuận sau thuế của cổ đông công ty mẹ lần lượt đạt 61,692 tỷ đồng và 1,051 tỷ đồng, tương ứng mức tăng trưởng 32,3% về lợi nhuận.

Chuỗi FPT Shop được kỳ vọng sẽ duy trì đà hồi phục ổn định sau khi đã hoàn tất việc tinh gọn hệ thống, trong khi Long Châu sẽ bước vào giai đoạn tối ưu hóa với tốc độ mở mới chậm lại để tập trung vào hiệu quả trên từng điểm bán.

Với triển vọng tăng trưởng cao và khả năng quản trị hàng tồn kho tốt, BVSC (5.2.2026) đưa ra khuyến nghị khả quan dành cho FRT với mức giá kỳ vọng là 195,200 đồng một cổ phiếu vào cuối năm 2026.

BVSC cho rằng dư địa mở mới cửa hàng Long Châu không còn lớn, do đó tốc độ mở mới cửa hàng sẽ giảm dần và sau năm 2027 không mở mới cửa hàng. BVSC giả định số cửa hàng mở mới lần lượt 300/280 trong 2026F và 2027F, qua đó hoàn thành mục tiêu 3,000 cửa hàng tại năm 2027.

Doanh thu bình quân/cửa hàng Long Châu đạt 1.35 tỷ đồng/cửa hàng, cải thiện so với mức 1.2 tỷ đồng trong 2025. Biên LNG đi ngang và tỷ lệ SG&A/doanh thu cải thiện nhẹ giúp biên LNR đạt 2.8%, qua đó lợi nhuận ròng cả năm đạt 1,201 tỷ đồng (+33.1% YoY).

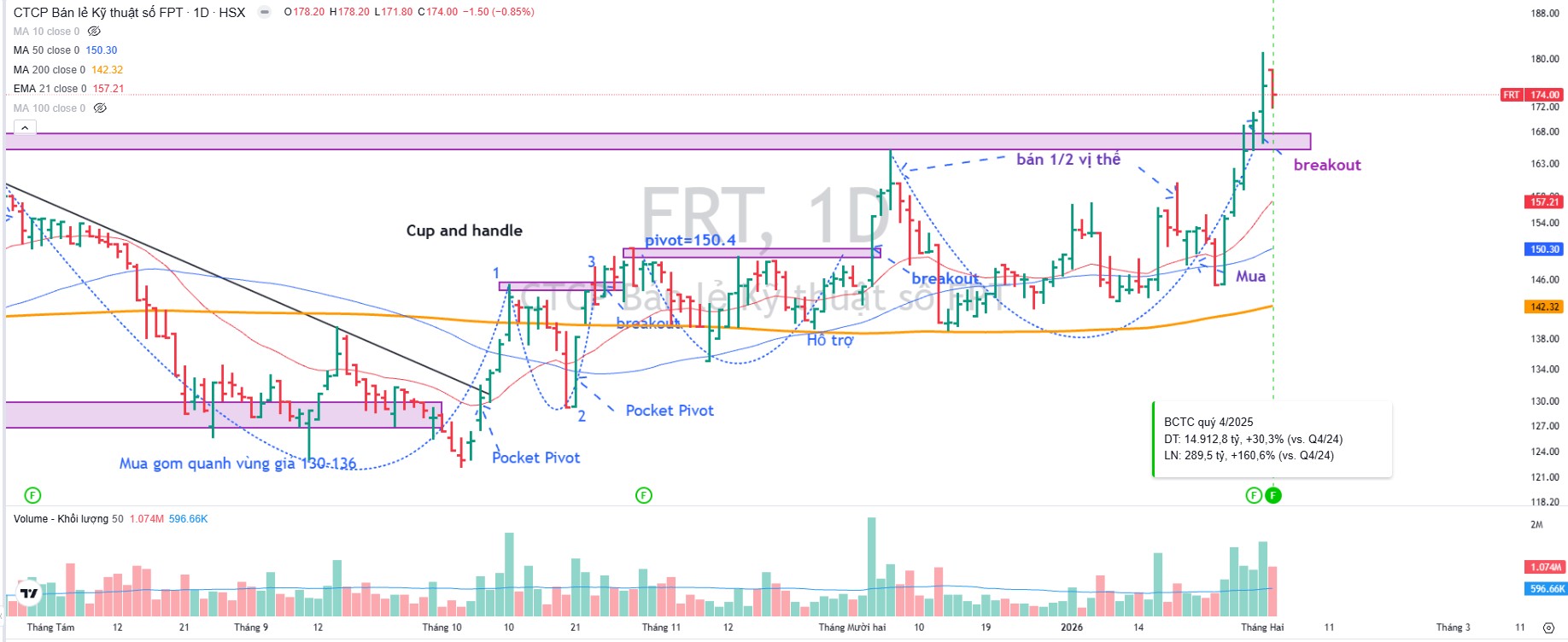

Trên đồ thị, FRT đã breakout mẫu hình Chiếc Cốc, vượt qua điểm mua 166,000 và lên mức cao mọi thời đại. Thông tin lợi nhuận quý 4 vượt kỳ vọng đã hỗ trợ cho điểm breakout nền giá.