Phân tích Doanh Nghiệp

VCB: Lợi nhuận năm 2025 tăng trưởng ổn định, chất lượng tài sản dẫn đầu ngành

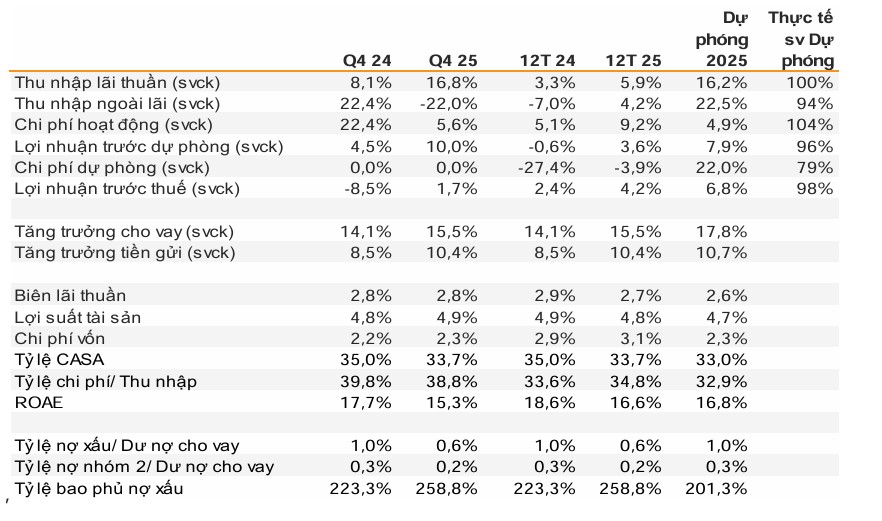

- Kết quả 2025: Vietcombank (VCB) đạt lợi nhuận trước thuế 44 nghìn tỷ đồng, tăng 4.2% so với 2024; tín dụng tăng trưởng 15.3% (18.8% nếu tính cả VCB Neo). Tuy nhiên, biên lãi thuần (NIM) chịu áp lực do triển khai gói cho vay ưu đãi quy mô lớn.

- Chất lượng tài sản: Tỷ lệ nợ xấu giảm xuống 0.58% – thấp nhất trong nhóm ngân hàng quốc doanh; tỷ lệ bao phủ nợ xấu tăng lên gần 259%, khẳng định vị thế “pháo đài” vững chắc về quản trị rủi ro.

- Triển vọng 2026: Lợi nhuận kỳ vọng tăng tốc nhờ NIM phục hồi, thu nhập phí ròng cải thiện và giảm áp lực trích lập dự phòng. VCB vẫn được đánh giá là cổ phiếu ưu tiên dài hạn với nền tảng tài chính an toàn nhất ngành.

Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – VCB) vừa công bố báo cáo tài chính quý 4/2025 với kết quả kinh doanh nhìn chung phù hợp với dự báo của các công ty chứng khoán lớn như Vietcap và VNDirect, dù thấp hơn một chút so với kỳ vọng của HSC.

Trong bối cảnh ngành ngân hàng còn nhiều thách thức, VCB tiếp tục khẳng định vị thế “anh cả” với chất lượng tài sản vững chắc và khả năng duy trì tỷ lệ bao phủ nợ xấu ở mức cao kỷ lục.

Kết quả kinh doanh 2025: Lợi nhuận đi ngang trong quý 4

Kết thúc quý 4/2025, Vietcombank ghi nhận lợi nhuận trước thuế (LNTT) đạt 10,900 tỷ đồng, tăng nhẹ 1.7% so với cùng kỳ nhưng giảm 3.1% so với quý trước.

Lũy kế cả năm 2025, LNTT đạt 44 nghìn tỷ đồng, tăng trưởng 4.2% so với năm 2024.

Theo VNDirect, mức tăng trưởng này có phần khiêm tốn do áp lực từ biên lãi thuần (NIM) sụt giảm khi ngân hàng tích cực triển khai các gói cho vay ưu đãi lãi suất nhằm hỗ trợ nền kinh tế, với quy mô lên tới 810 nghìn tỷ đồng, chiếm gần một nửa tổng dư nợ.

Mặc dù thu nhập ngoài lãi trong quý 4 sụt giảm hơn 22% do mảng kinh doanh ngoại hối và dịch vụ chững lại, thu nhập lãi thuần vẫn tăng trưởng mạnh mẽ 16.8% nhờ đà hồi phục của tín dụng vào cuối năm.

Tính chung cả năm, tăng trưởng tín dụng của VCB đạt 15.3% (nếu tính cả khoản vay bán cho VCB Neo thì đạt tới 18.8%), dẫn dắt bởi mảng bán lẻ và các khoản vay trung dài hạn.

Chất lượng tài sản: “Pháo đài” vững chắc nhất hệ thống

Điểm sáng nhất trong báo cáo tài chính của VCB chính là sự cải thiện rõ rệt của chất lượng tài sản.

Tỷ lệ nợ xấu (NPL) giảm mạnh xuống chỉ còn 0.58%, mức thấp nhất trong số các ngân hàng quốc doanh. Đồng thời, tỷ lệ bao phủ nợ xấu (LLR) đã vọt tăng lên gần 259%, cho thấy sự chuẩn bị cực kỳ cẩn trọng của ngân hàng trước các rủi ro tiềm ẩn.

Vietcap và HSC lưu ý rằng trong quý 4, VCB đã trích lập dự phòng cụ thể khoảng 3,100 tỷ đồng cho trái phiếu doanh nghiệp, có thể liên quan đến việc tái cơ cấu các dự án năng lượng tái tạo.

Tuy nhiên, nhờ quỹ dự phòng “dày”, ngân hàng đã thực hiện hoàn nhập khoảng 2,700 tỷ đồng dự phòng cụ thể cho danh mục cho vay, giúp giảm bớt áp lực lên lợi nhuận cuối cùng.

Tỷ lệ nợ nhóm 2 cũng duy trì ở mức cực thấp là 0.16%, khẳng định tính bền vững trong hoạt động tín dụng.

Triển vọng 2026: Động lực từ sự phục hồi của NIM và dịch vụ

Nhìn sang năm 2026, các chuyên gia phân tích kỳ vọng tăng trưởng lợi nhuận của VCB sẽ tăng tốc trở lại. Động lực đến từ việc NIM dần ổn định khi các khoản vay trung và dài hạn có lãi suất tốt hơn được giải ngân, cùng với sự hồi phục của thu nhập phí ròng (NFI).

Vietcap tin rằng chất lượng tài sản vững chắc hiện tại sẽ giúp VCB giảm bớt áp lực trích lập dự phòng trong tương lai, tạo dư địa lớn cho tăng trưởng lợi nhuận.

| Chỉ số tài chính VCB | 2024 | 2025 | Thay đổi (YoY) |

| Tổng thu nhập hoạt động (TOI – tỷ đồng) | 68,578 | 72,358 | +5.5% |

| Lợi nhuận trước thuế (LNTT – tỷ đồng) | 42,236 | 44,020 | +4.2% |

| Tỷ lệ nợ xấu (NPL) | 0.96% | 0.58% | -38 điểm cơ bản |

| Tỷ lệ bao phủ nợ xấu (LLR) | 223.3% | 258.8% | +35.5 điểm % |

Về mặt định giá, sau nhịp tăng giá mạnh 23% chỉ trong một tháng, VCB hiện đang giao dịch ở mức P/B dự phóng khoảng 2.07 lần.

HSC nhận định mức này vẫn thấp hơn so với bình quân quá khứ (2.54 lần), nhưng do giá cổ phiếu đã sát giá mục tiêu 72,400 đồng nên các đơn vị phân tích đang xem xét lại khuyến nghị.

Tuy nhiên, với vị thế dẫn đầu và nền tảng tài chính an toàn nhất ngành, VCB vẫn là cổ phiếu ưu tiên cho các mục tiêu đầu tư dài hạn.

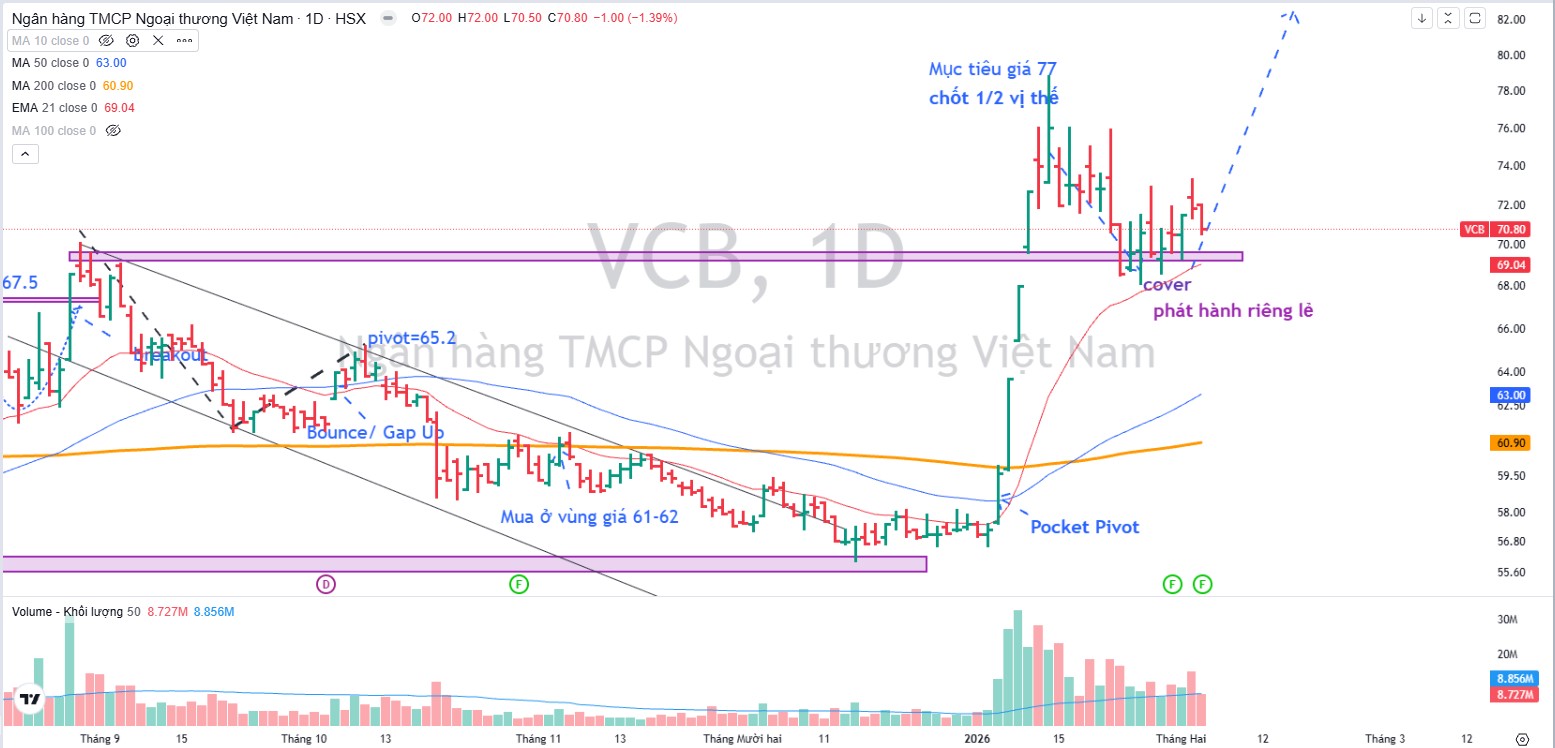

VCB: Tăng trưởng EPS dự kiến sẽ cải thiện trong 2026–2027; Định giá Hấp dẫn

Trên đồ thị, RS của VCB là 84, hoạt động tốt trên thị trường. VCB đang thoái lùi về EMA 21 ngày và tìm hỗ trợ tại đây. Elibook Team hiện cho cover hàng ở đây, quanh vùng giá 70,000 đồng.