Phân tích Doanh Nghiệp

BID: Lợi nhuận Quý 4.2025 bứt phá nhờ NIM hồi phục và “của để dành” nợ xấu

-

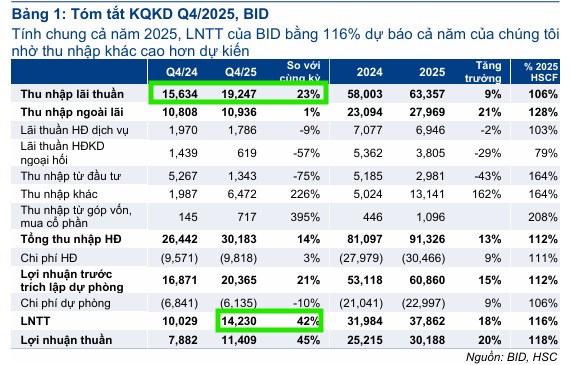

Kết quả quý 4/2025 vượt kỳ vọng: Lợi nhuận trước thuế đạt 14,200 tỷ đồng (+42% YoY, +87% QoQ), nhờ tín dụng tăng tốc cuối năm và thu nhập lãi thuần tăng mạnh (+23% YoY).

- NIM và CASA cải thiện: Biên lãi ròng (NIM) phục hồi lên 2.52% (+44 điểm cơ bản QoQ), CASA đạt 21.8%, giúp giảm chi phí vốn và tối ưu hiệu quả kinh doanh.

-

Thu hồi nợ xấu tạo điểm sáng: Thu nhập từ xử lý nợ xấu đạt kỷ lục 7,500 tỷ đồng, tỷ lệ nợ xấu giảm xuống 1.47% (từ 1.87% quý 3), tạo dư địa giảm dự phòng và củng cố lợi nhuận ròng.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV – mã cổ phiếu: BID) vừa công bố kết quả kinh doanh quý 4/2025 với những con số vượt xa mọi dự báo của các CTCK lớn như Vietcap, HSC và VNDirect.

Trong bối cảnh nền kinh tế có những chuyển biến tích cực cuối năm, “ông lớn” ngân hàng quốc doanh này đã tận dụng tối đa quy mô tài sản để thiết lập những kỷ lục mới về thu nhập và lợi nhuận.

Lợi nhuận quý 4 tăng vọt nhờ “mũi dùi” thu nhập lãi thuần

Trong quý 4/2025, BIDV ghi nhận lợi nhuận trước thuế đạt 14,200 tỷ đồng, tăng trưởng mạnh mẽ 42% so với cùng kỳ năm trước và tăng tới 87% so với quý 3.

Sự bứt phá này đến từ sự cộng hưởng của nhiều yếu tố, trong đó thu nhập lãi thuần đóng vai trò chủ chốt khi tăng 23% so với cùng kỳ.

Động lực chính đến từ việc tăng trưởng tín dụng tăng tốc mạnh mẽ trong những tháng cuối năm, đạt 15.3% cho cả năm 2025.

Đặc biệt, BIDV dường như đã chiếm thêm thị phần từ các ngân hàng khác vốn đã sớm cạn hạn mức tín dụng, giúp ngân hàng giải ngân mạnh 6.5% chỉ riêng trong quý cuối năm.

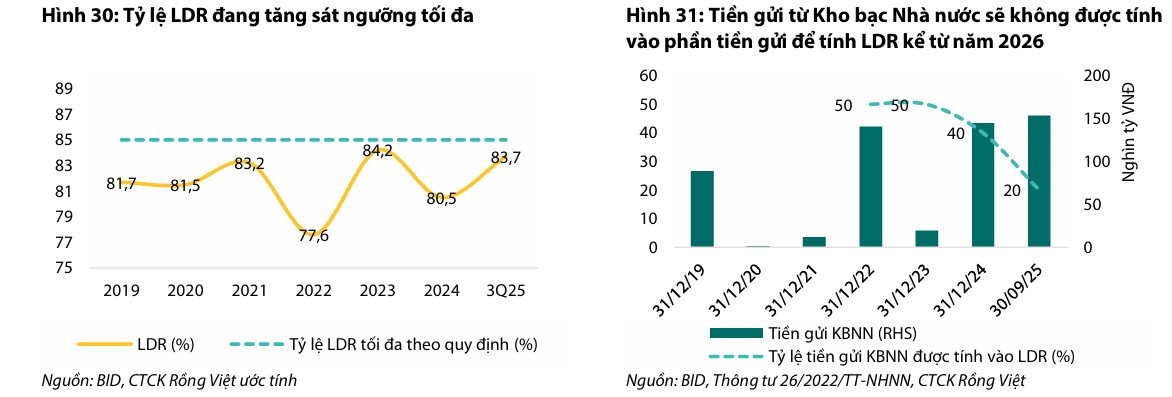

Cần chú ý, từ năm 2026, tiền gửi KBNN sẽ không còn được tính vào huy động để tính LDR tại các NHTM Nhà nước. Yếu tố này có thể sẽ khiến BID phải tăng cường huy động và kiểm soát cho vay trong ngắn hạn để bảo đảm tỷ lệ LDR trong mức quy định.

Biên lãi ròng (NIM) phục hồi ngoạn mục

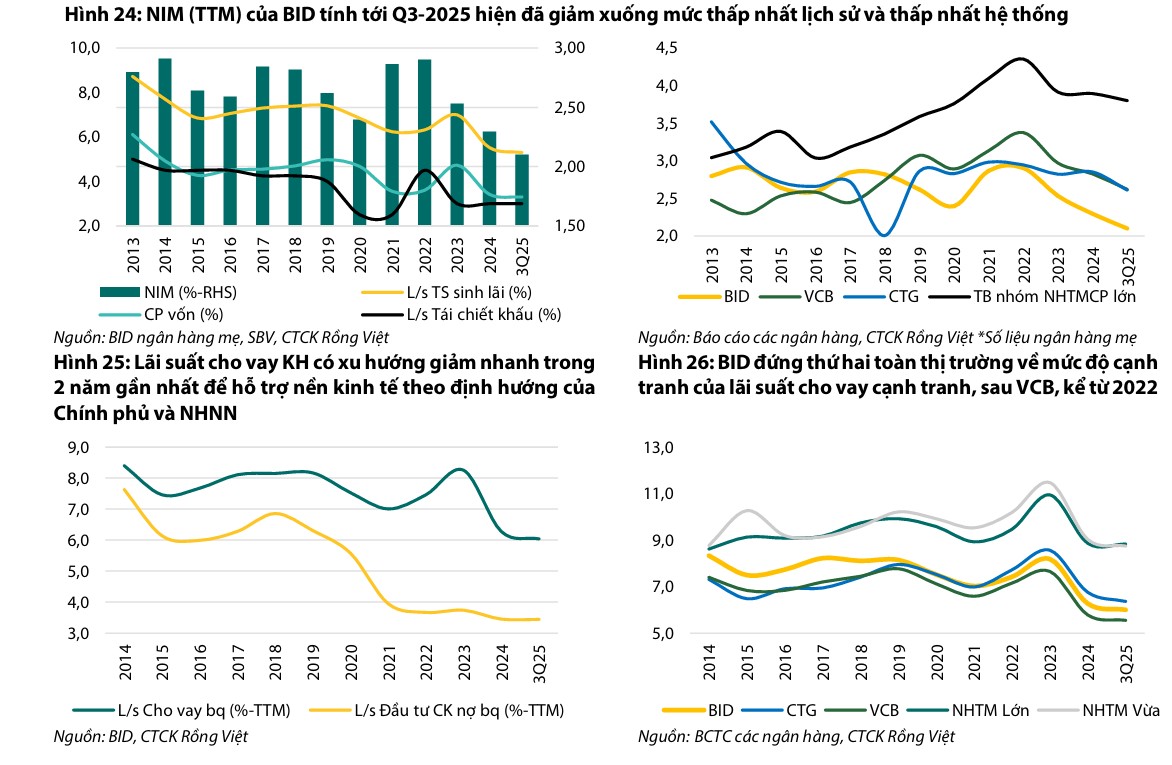

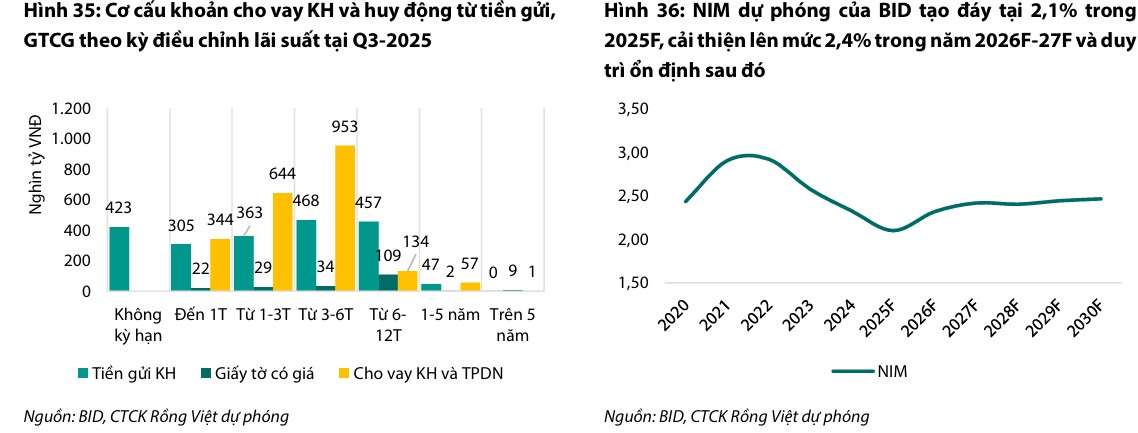

Một điểm nhấn quan trọng trong bức tranh tài chính quý 4 là sự phục hồi bất ngờ của biên lãi ròng (NIM).

Sau giai đoạn duy trì ở mức thấp kỷ lục vào quý 3, NIM của BIDV trong quý 4 đã bật tăng thêm 44 điểm cơ bản so với quý trước, đạt mức 2.52%.

Vietcap chỉ ra rằng sự cải thiện này đến từ việc lợi suất tài sản sinh lãi tăng mạnh nhờ giải ngân tốt vào phân khúc bán lẻ và các khoản vay trung, dài hạn.

Đồng thời, chi phí vốn được duy trì ổn định ở mức thấp giúp ngân hàng tối ưu hóa hiệu quả kinh doanh. Tỷ lệ tiền gửi không kỳ hạn (CASA) cũng ghi nhận sự cải thiện đáng kể, đạt 21.8%, góp phần quan trọng vào việc tiết giảm chi phí huy động vốn.

Thu nhập khác và chất lượng tài sản: “Điểm sáng” từ thu hồi nợ xấu

Bên cạnh hoạt động cốt lõi, thu nhập ngoài lãi của BIDV cũng gây ấn tượng mạnh, đặc biệt là thu nhập từ thu hồi nợ xấu đã xử lý rủi ro đạt mức cao kỷ lục 7,500 tỷ đồng trong quý 4.

HSC nhận định kết quả này có thể đến từ việc thanh lý các tài sản bảo đảm trong bối cảnh thị trường bất động sản bắt đầu khởi sắc.

Về chất lượng tài sản, tỷ lệ nợ xấu (NPL) của ngân hàng đã giảm đáng kể từ 1.87% trong quý 3 xuống còn 1.47% vào cuối năm 2025.

Tỷ lệ nợ nhóm 2 cũng ghi nhận mức giảm sâu, cho thấy rủi ro nợ xấu tiềm ẩn đang được kiểm soát tốt, tạo dư địa để ngân hàng giảm áp lực trích lập dự phòng và thúc đẩy lợi nhuận ròng.

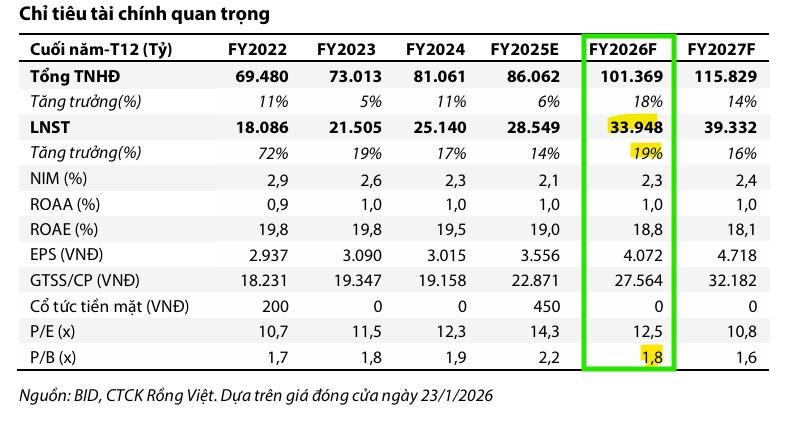

Kết quả kinh doanh năm 2025 và vị thế định giá năm 2026: Tăng trưởng ổn định trong lộ trình củng cố bộ đệm vốn và tối ưu hóa lợi nhuận

Tính chung cả năm 2025, BIDV đạt tổng thu nhập hoạt động 91,300 tỷ đồng và lợi nhuận trước thuế 37,900 tỷ đồng, hoàn thành vượt mức dự báo của hầu hết các công ty chứng khoán. Hiệu suất sinh lời trên vốn chủ sở hữu (ROE) đạt mức ấn tượng 19.2%.

| Chỉ số tài chính BID | Năm 2024 | Năm 2025 | Tăng trưởng |

| Tổng thu nhập HĐ (tỷ đồng) | 81,097 | 91,325 | +12.6% |

| Lợi nhuận trước thuế (tỷ đồng) | 31,984 | 37,863 | +18.0% |

| Tăng trưởng tín dụng | 15.7% | 15.4% | -0.3 điểm % |

| Tỷ lệ nợ xấu (NPL) | 1.41% | 1.47% | +0.06 điểm % |

Bước sang năm 2026, mặc dù triển vọng kinh doanh vẫn khả quan nhờ nền tảng vốn được củng cố sau thương vụ phát hành riêng lẻ cho các nhà đầu tư tổ chức, các chuyên gia từ HSC và Vietcap bắt đầu đưa ra quan điểm thận trọng hơn về định giá cổ phiếu.

Sau đà tăng giá hơn 30% trong tháng 1/2026, BID đang được giao dịch ở mức P/B trượt dự phóng khoảng 2 lần. Mức định giá này hiện đã tiệm cận với ngân hàng đầu ngành là Vietcombank (VCB) và cao hơn đáng kể so với VietinBank (CTG), cho thấy dư địa tăng giá trong ngắn hạn có thể không còn quá hấp dẫn như giai đoạn trước.

Hiện HSC (3.2.2026) đang đưa ra khuyến nghị Tăng Tỷ Trọng với giá mục tiêu 41,900 đồng/cổ phiếu.

Theo báo cáo cập nhật từ Chứng khoán Rồng Việt (VDSC), BIDV đang bước vào một giai đoạn then chốt với mục tiêu cân bằng giữa việc thực thi vai trò dẫn dắt tín dụng quốc gia và yêu cầu cấp thiết về tăng vốn. BIDV hiện là ngân hàng có quy mô tổng tài sản lớn nhất Việt Nam, đạt hơn 3.25 triệu tỷ đồng vào cuối năm 2025. Tuy nhiên, thách thức lớn nhất của ngân hàng này hiện nay nằm ở tỷ lệ an toàn vốn (CAR) thuộc nhóm thấp trong hệ thống, đòi hỏi những chiến lược quyết liệt hơn trong giai đoạn 2026-2030.

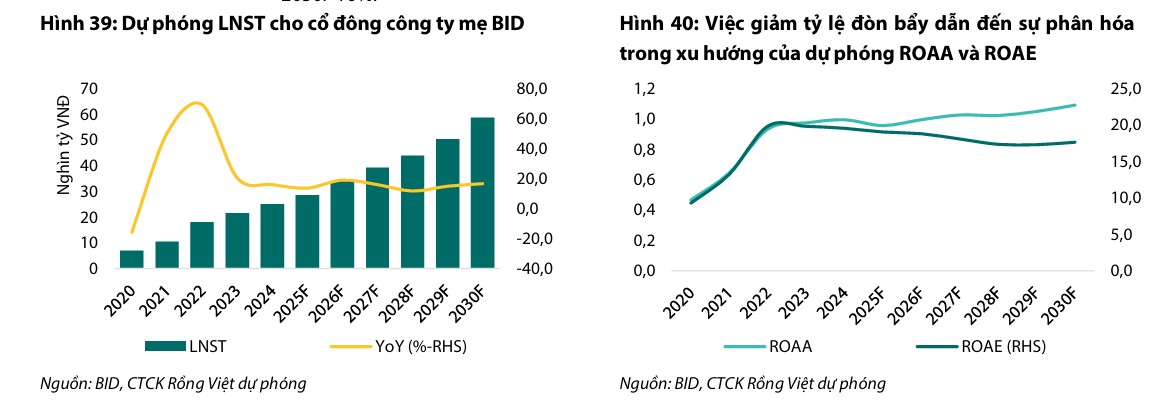

Bước sang năm 2026, VDSC dự kiến lợi nhuận sau thuế của BIDV sẽ tăng trưởng bứt phá ở mức 19%, đạt gần 34 nghìn tỷ đồng, khi biên lãi ròng (NIM) bắt đầu phục hồi lên mức 2.3%. Sự cải thiện này đến từ việc dừng triển khai các gói lãi suất ưu đãi và tận dụng lợi thế của các khoản vay có kỳ điều chỉnh lãi suất ngắn hạn (1-6 tháng).

Đặc biệt, việc thực hiện các đợt phát hành riêng lẻ và trả cổ tức bằng cổ phiếu để tăng vốn điều lệ lên hơn 91,870 tỷ đồng sẽ là “chìa khóa” giúp BIDV đáp ứng các tiêu chuẩn khắt khe của Thông tư 14/2025/TT-NHNN về an toàn vốn (Basel III).

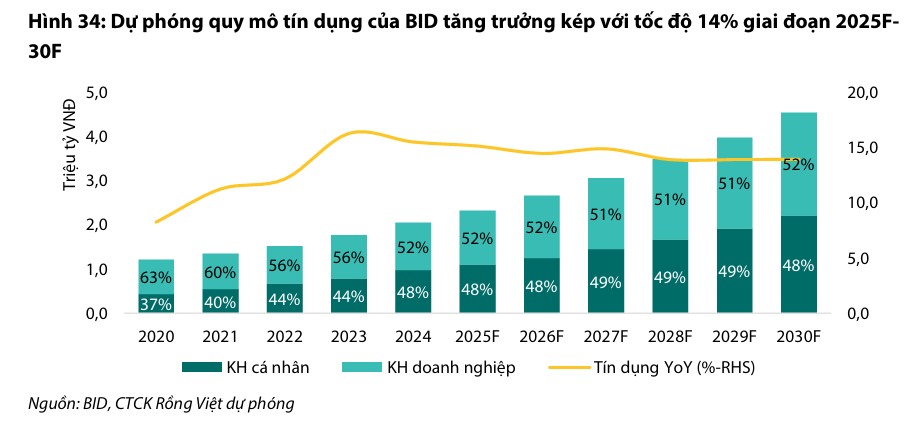

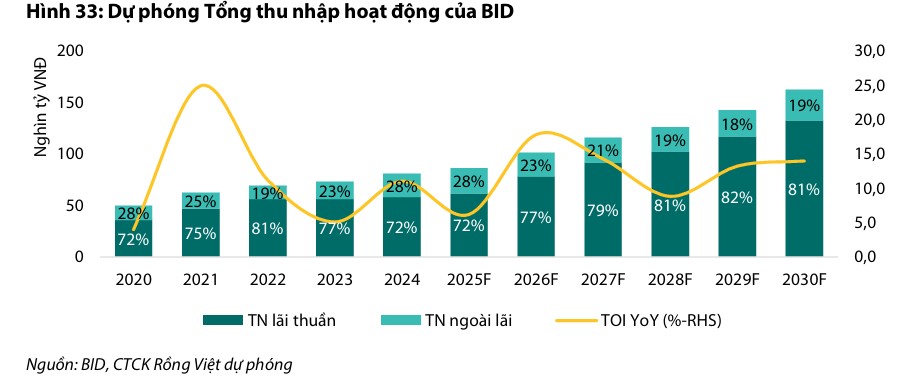

Trong giai đoạn 2025F-30F, CAGR dự báo của tín dụng đạt 14.2% với tốc độ tăng trưởng của phân khúc doanh nghiệp lớn cao hơn so với phân khúc bán lẻ, bám sát định hướng phát triển nhanh các tập đoàn kinh tế tư nhân và nhấn mạnh khả năng tiếp cận các dự án trọng điểm quốc gia về hạ tầng của BID trong giai đoạn 5 năm nhằm thúc đẩy tăng trưởng kinh tế. Tốc độ tăng trưởng này giảm nhẹ so với CAGR 3 năm gần nhất 2021-24 là 14.6%

Do đó, Tổng thu nhập hoạt động (TOI) giai đoạn 2025F-30F dự kiến đạt mức tăng trưởng kép hàng năm (CAGR) là 14%, trong đó CAGR của thu nhập lãi thuần là 17% và của thu nhập ngoài lãi là 6%.

Với đà tăng giá mạnh mẽ hơn 30% trong những tuần đầu năm 2026, cổ phiếu BID hiện đang giao dịch quanh mức P/B dự phóng cho năm 2026 là 1.8 lần. VDSC (30.1.2026) đánh giá Trung Lập và cho rằng mức giá này đã phản ánh phần lớn triển vọng ngắn hạn, đưa định giá về vùng trung bình 5 năm. Giá mục tiêu là 50,100 đồng/cổ phiếu.

Tuy nhiên, nhìn về dài hạn, với tốc độ tăng trưởng giá trị sổ sách kép hàng năm dự kiến đạt 16% và vị thế ngân hàng quốc doanh chủ lực, cổ phiếu BID vẫn là một lựa chọn hấp dẫn cho các mục tiêu tích lũy khi thị trường có những đợt điều chỉnh giá phù hợp với khẩu vị rủi ro của nhà đầu tư.

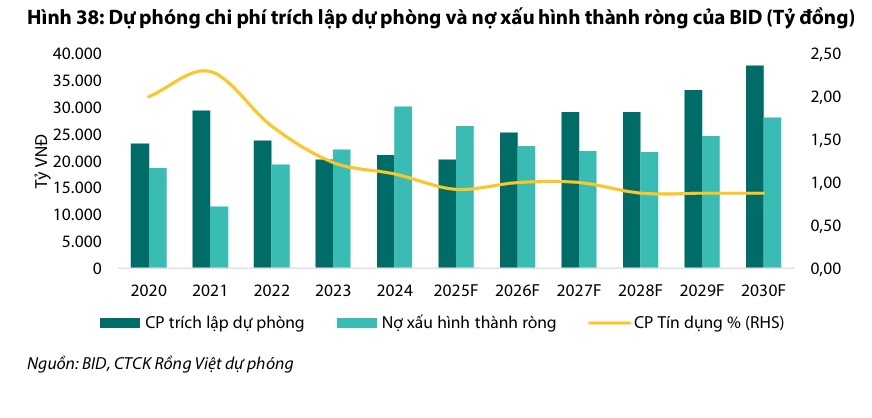

Mặc dù nợ xấu có xu hướng gia tăng từ sau đại dịch và các biến động của thị trường bất động sản, BIDV đã cho thấy sự chuyển biến tích cực khi nợ xấu hình thành ròng bắt đầu giảm từ quý 3/2025.

Ngân hàng đang thực hiện chiến lược quản trị rủi ro thận trọng bằng cách giảm hệ số rủi ro của danh mục tài sản và duy trì chi phí tín dụng ở mức 0.9-1.0% để củng cố bộ đệm dự phòng, giúp tỷ lệ bao phủ nợ xấu dự phóng cải thiện từ mức 110% cuối năm 2025F lên hơn 180% vào năm 2030F.

Mục tiêu đến năm 2030, tỷ lệ bao phủ nợ xấu (LLR) của BIDV sẽ được cải thiện từ mức 95% hiện tại lên trên 180%, giúp ngân hàng nâng cao khả năng chống chịu trước các cú sốc tài chính.

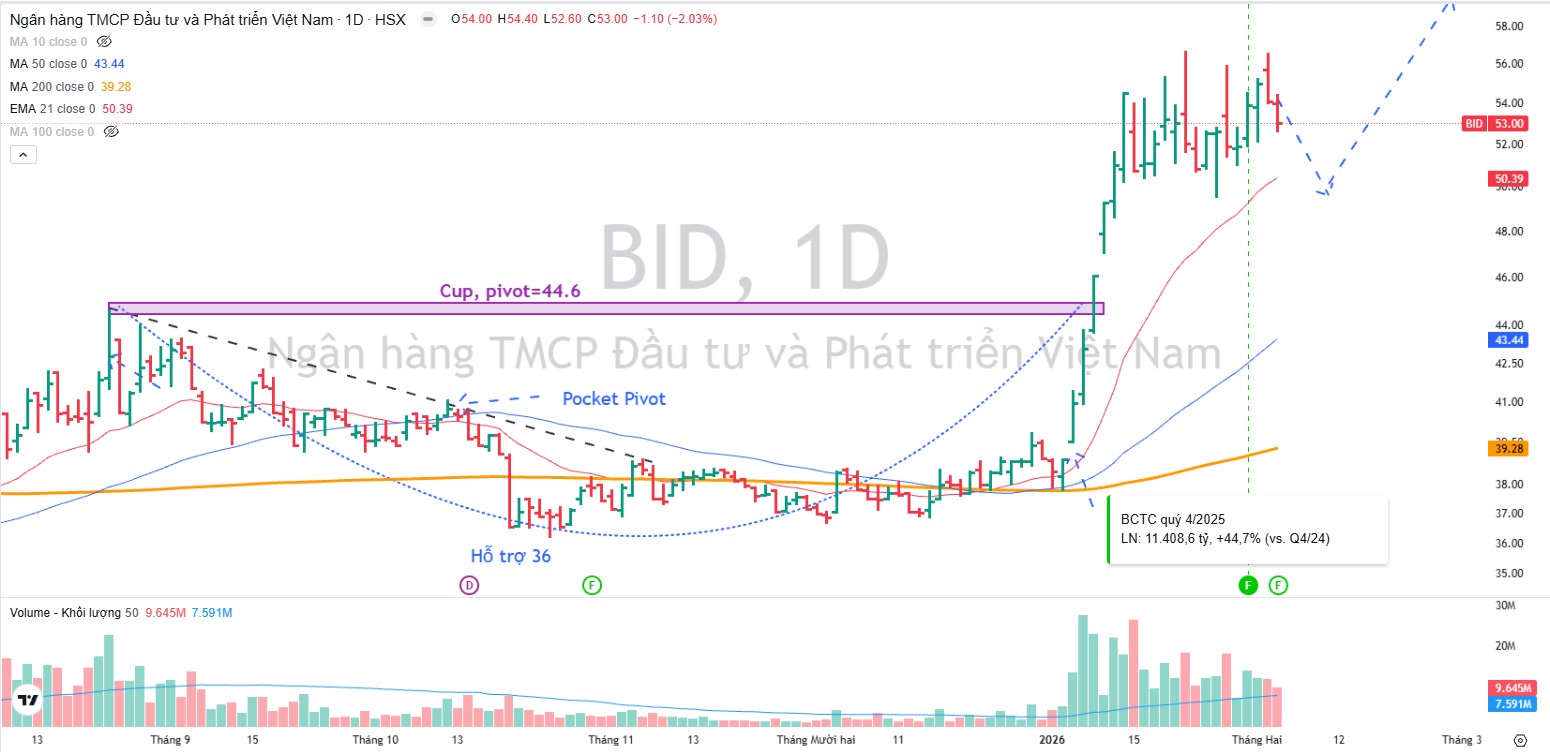

Trên đồ thị, RS của BID là 92, hoạt động tốt vượt trội cùng với ngân hàng VCB. ELibook Team khuyến nghị VCB nên không đưa ra khuyến nghị với BID.

Cổ phiếu đã breakout Chiếc Cốc và rời xa nền giá, hiện đang pullback về EMA 21 ngày để tìm hỗ trợ. Nhà đầu tư chờ đợi điểm cân bằng trước khi lên tàu.