Phân tích Doanh Nghiệp

PHR: Lợi nhuận quý 4/2025 tạm thời “hạ nhiệt” trước kỳ vọng bứt phá năm 2026

-

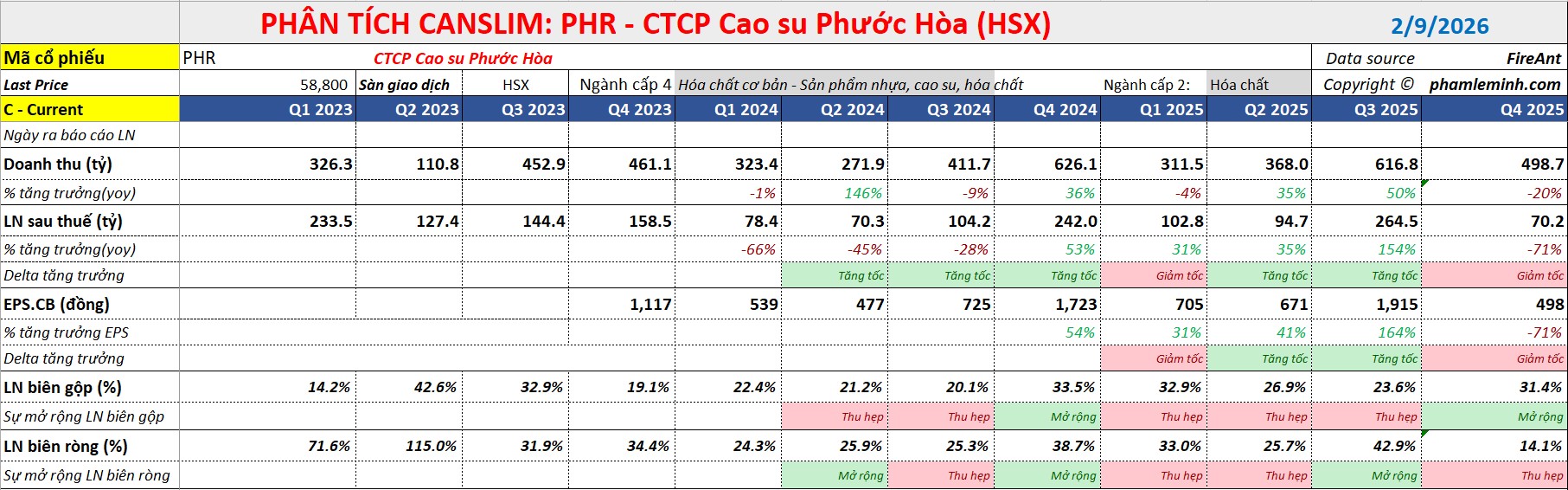

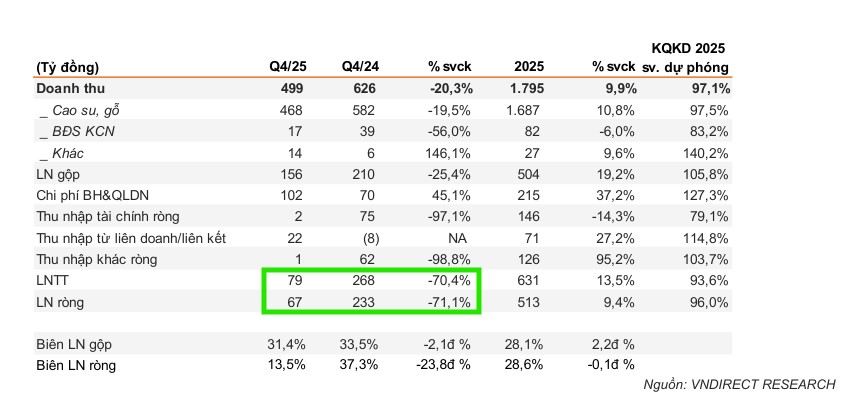

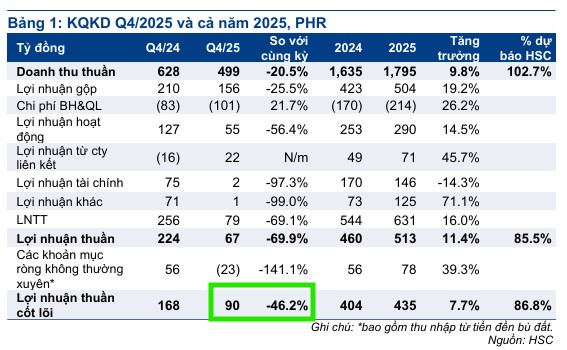

Kết quả quý 4/2025: Doanh thu đạt 499 tỷ đồng (-20% YoY), lợi nhuận ròng 67 tỷ đồng (-71% YoY) do thiếu vắng thu nhập bồi thường từ dự án VSIP III và chi phí tăng mạnh; cả năm 2025 vẫn tăng trưởng ổn định với lợi nhuận ròng 513 tỷ đồng (+12% YoY).

- Hoạt động cốt lõi: Mảng cao su duy trì hiệu quả, biên lợi nhuận gộp quý 4 đạt 30.9%, cao hơn quý 3 (21.,9%), nhờ giá bán cao su trung bình giữ ở mức tốt trong bối cảnh nguồn cung hạn chế.

-

Triển vọng 2026: Lợi nhuận dự báo tăng mạnh lên 810 tỷ đồng (+58% YoY), nhờ ghi nhận bồi thường từ dự án KCN Bắc Tân Uyên 1 và nguồn thu ổn định từ các công ty liên kết như NTC.

Kết thúc năm 2025, Công ty Cổ phần Cao su Phước Hòa (PHR) đã công bố kết quả kinh doanh quý 4 với những số liệu phản ánh rõ nét đặc thù chu kỳ của ngành cao su và các khoản thu nhập bất thường. Theo đánh giá từ hai CTCK lớn là Vietcap và VNDirect, mặc dù lợi nhuận quý 4 ghi nhận mức giảm sâu so với cùng kỳ, nhưng hoạt động cốt lõi của doanh nghiệp vẫn duy trì được sự ổn định cần thiết.

Lợi nhuận quý 4 suy giảm do thiếu hụt thu nhập bồi thường

Trong quý 4/2025, PHR ghi nhận doanh thu đạt 499 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 67 tỷ đồng, giảm lần lượt 20% và 70% so với cùng kỳ năm 2024.

Mức sụt giảm mạnh này chủ yếu đến từ việc thiếu vắng các khoản thu nhập đột biến. Cụ thể, trong quý 4/2024, PHR đã ghi nhận tới 56 tỷ đồng thu nhập bồi thường từ dự án VSIP III, trong khi cùng kỳ năm nay khoản mục này gần như không đáng kể.

Bên cạnh đó, áp lực chi phí cũng gia tăng khi doanh nghiệp thực hiện các khoản trích lập hơn 26 tỷ đồng và chi phí bán hàng, quản lý doanh nghiệp tăng mạnh 45% so với cùng kỳ.

VNDirect đánh giá đây phần lớn là các điều chỉnh mang tính kỹ thuật vào giai đoạn cuối năm, không làm thay đổi bản chất vận hành của doanh nghiệp.

Theo HSC, doanh thu cho thuê đất khu công nghiệp (KCN) sụt giảm 57% do KCN Tân Bình I đã gần như lấp đầy, khiến PHR hiện chỉ còn ghi nhận doanh thu phân bổ hàng năm ở mức khiêm tốn.

Áp lực chi phí trở nên nặng nề khi chi phí nhân viên tăng vọt 62% và công ty phải thực hiện khoản dự phòng 28.4 tỷ đồng liên quan đến khoản đầu tư vào Thủy điện Ngọc Linh VRG.

Điểm sáng từ biên lợi nhuận mảng cao su cốt lõi

Theo HSC, trong cơ cấu doanh thu, mảng cao su vẫn đóng vai trò dẫn dắt khi đạt 421 tỷ đồng, tăng hơn 27% so với cùng kỳ. Mặc dù sản lượng tiêu thụ và giá bán có phần sụt giảm nhưng điểm sáng lại nằm ở tỷ suất lợi nhuận gộp của mảng này đạt mức 34%, cao hơn nhiều so với dự báo

Trong khi đó, VNDirect cho rằng, dù sản lượng khai thác trong quý 4 thấp hơn do yếu tố mùa thấp điểm (tháng 10 – tháng 11), mảng cao su vẫn cho thấy hiệu quả tích cực về mặt biên lợi nhuận.

Nhờ giá bán cao su trung bình (ASP) duy trì ở mức tốt trong bối cảnh nguồn cung ngắn hạn bị ảnh hưởng bởi thời tiết, biên lợi nhuận gộp mảng cao su của PHR đã cải thiện lên mức 30.9%, cao hơn đáng kể so với mức 21.9% của quý 3/2025.

Tính chung cả năm 2025, doanh thu của PHR đạt 1,800 tỷ đồng và lợi nhuận sau thuế đạt 513 tỷ đồng, tăng trưởng lần lượt 10% và 12% so với năm 2024. Kết quả này hoàn thành khoảng 94% đến 96% dự phóng cả năm của các công ty chứng khoán, cho thấy một năm hoạt động tương đối ổn định của PHR trong bối cảnh thị trường nhiều biến động.

| Chỉ số tài chính PHR | Quý 4/2025 | So với Q4/2024 | Cả năm 2025 | So với năm 2024 |

| Doanh thu thuần (tỷ đồng) | 499 | -20.3% | 1,795 | +10.0% |

| Lợi nhuận ròng (tỷ đồng) | 67 | -71.1% | 513 | +12.0% |

| Biên lợi nhuận gộp (%) | 31.4% | -2.1 điểm % | 28.1% | +2.2 điểm % |

| Thu nhập bồi thường (tỷ đồng) | ~0 | N/A | 125 | +116% |

Dù các chỉ số cả năm có sự tăng trưởng nhẹ nhưng kết quả này chỉ mới hoàn thành khoảng 86% dự báo lợi nhuận của HSC. Một điểm tích cực đáng ghi nhận là sức khỏe tài chính của doanh nghiệp vẫn rất ổn định với số dư tiền mặt thuần đạt 2,100 tỷ đồng, tương ứng tỷ lệ tiền mặt thuần trên vốn chủ sở hữu ở mức 48%, tạo nền tảng vững chắc cho các kế hoạch đầu tư sắp tới.

Triển vọng 2026: Động lực từ KCN Bắc Tân Uyên 1 và quỹ đất

Bước sang năm 2026, các chuyên gia đặt kỳ vọng lớn vào việc hiện thực hóa các khoản thu nhập từ đất đai.

Vietcap tiếp tục duy trì dự báo lợi nhuận năm 2026 của PHR có thể đạt mức 810 tỷ đồng, tăng trưởng tới 58% so với năm 2025. Động lực chính cho sự bứt phá này đến từ khoản bồi thường tại dự án KCN Bắc Tân Uyên 1 (quy mô 796 ha) do THADICO phát triển, vốn đã bị trì hoãn ghi nhận trong năm 2025.

VNDirect cũng bổ sung quan điểm tích cực khi khung giá đất mới tại các khu vực lân cận được hoàn tất, tạo cơ sở pháp lý vững chắc cho việc đàm phán bồi thường với các đối tác như THACO.

Ngoài ra, việc duy trì vị thế tại các công ty liên kết như Nam Tân Uyên (NTC) tiếp tục mang lại nguồn thu cổ tức và lợi nhuận ổn định cho PHR trong dài hạn.

Về mặt định giá, sau khi giá cổ phiếu PHR đã có nhịp tăng mạnh 16% trong tháng vừa qua, thị giá hiện tại đang giao dịch ở mức chiết khấu chỉ còn 8.6% so với giá trị tài sản ròng (RNAV), thấp hơn nhiều so với mức chiết khấu bình quân 3 năm là 24%. P/E trượt dự phóng một năm của cổ phiếu hiện ở mức 10.6 lần. Trước những biến động mới về chi phí và tiến độ ghi nhận lợi nhuận, HSC cho biết đang thực hiện xem xét lại khuyến nghị, giá mục tiêu 66,000 đã bị thị trường vượt qua, và dự báo lợi nhuận cho giai đoạn tiếp theo.

Trên đồ thị, RS của PHR là 86, hoạt động vượt trội trên thị trường. Sau khi breakout mẫu hình Hai Đáy và tăng mạnh theo sóng DNNN theo Nghị Quyết 79, và gần đây là NĐ 20, PHR đang pullback về EMA 21 ngày để tìm điểm hỗ trợ. Kháng cự trên đang là vùng giá mục tiêu quanh 70,000 đồng, Khả năng PHR cần đi biên ngang, tích lũy thêm trước khi tăng mạnh trở lại.