Phân tích Doanh Nghiệp

GVR: Chờ đợi cú hích từ chuyển đổi đất công nghiệp

-

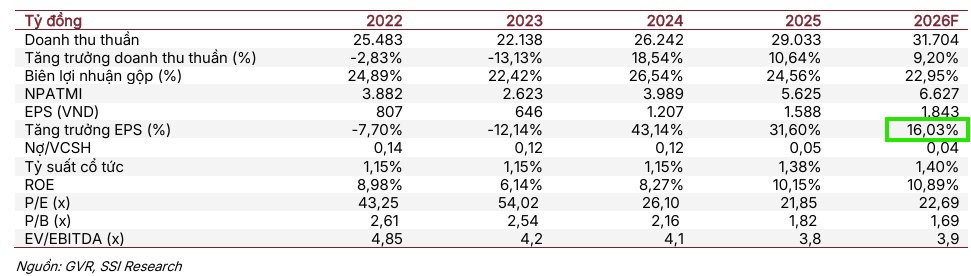

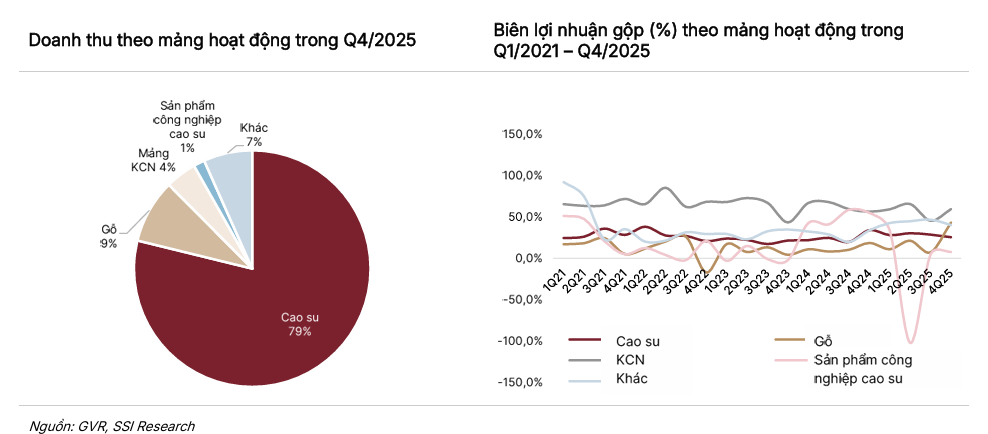

Kết quả quý 4/2025: Doanh thu thuần đạt 8,500 tỷ đồng (-9% YoY), lợi nhuận ròng 1,130 tỷ đồng (-53% YoY) do sản lượng mủ cao su giảm, giá bán bình quân thấp hơn và mảng gỗ cùng thanh lý cây cao su suy yếu; điểm sáng là mảng KCN tăng trưởng doanh thu 12%, biên lợi nhuận gộp gần 60%.

- Cả năm 2025: Dù quý 4 khó khăn, GVR vẫn hoàn thành 126% kế hoạch lợi nhuận, đạt 6,300 tỷ đồng nhờ đóng góp ổn định từ mảng KCN và quản trị tài chính hiệu quả.

-

Triển vọng 2026: SSI Research dự báo doanh thu 31,700 tỷ đồng (+16% YoY), lợi nhuận ròng 7,300 tỷ đồng, nhờ chuyển đổi 1,000 ha đất cao su sang KCN tại Đồng Nai và các dự án Nam Tân Uyên 3, Bắc Đồng Phú giai đoạn 2; tuy nhiên khuyến nghị cổ phiếu hạ từ Khả quan xuống Trung lập với giá mục tiêu 35,700 đồng/cp.

Theo báo cáo phân tích mới nhất từ SSI Research, Tập đoàn Công nghiệp Cao su Việt Nam (GVR) đang trải qua giai đoạn chuyển giao đầy thách thức giữa mảng kinh doanh truyền thống và kỳ vọng bứt phá từ hạ tầng khu công nghiệp. Mặc dù kết quả kinh doanh quý 4/2025 có sự sụt giảm đáng kể, triển vọng dài hạn của doanh nghiệp vẫn được đánh giá tích cực nhờ sở hữu quỹ đất “vàng” lớn nhất cả nước.

Kết quả kinh doanh quý 4/2025: Những nốt trầm từ thời tiết và thị trường gỗ

Quý cuối năm 2025 chứng kế một sự sụt giảm mạnh về lợi nhuận của GVR, chủ yếu do các yếu tố khách quan không thuận lợi. Doanh thu thuần đạt 8,500 tỷ đồng, giảm 9% so với cùng kỳ, trong khi lợi nhuận ròng đạt 1,130 tỷ đồng, giảm tới 53%. Nguyên nhân chính đến từ sản lượng tiêu thụ mủ cao su sụt giảm do điều kiện thời tiết bất lợi và giá bán bình quân giảm 8%.

Bên cạnh đó, mảng chế biến gỗ và thanh lý cây cao su cũng chịu áp lực lớn. Doanh thu gỗ giảm 27% do nhu cầu yếu và cạnh tranh gay gắt tại thị trường nội địa, đồng thời mảng thanh lý cây cao su vốn mang lại biên lợi nhuận cao lại giảm mạnh tới 71%.

Mảng khu công nghiệp vẫn là điểm sáng với mức tăng trưởng doanh thu 12%, biên lợi nhuận gộp đạt gần 60% nhờ giá cho thuê đất tiếp tục xu hướng tăng nhẹ.

Dù quý 4 gặp khó khăn, nhưng tính chung cả năm 2025, GVR vẫn hoàn thành xuất sắc 126% kế hoạch lợi nhuận năm với mức lãi ròng 6,300 tỷ đồng.

Triển vọng 2026: Chuyển đổi đất công nghiệp là động lực hạt nhân

SSI Research dự báo năm 2026 sẽ là năm phục hồi và tăng trưởng của GVR với doanh thu và lợi nhuận ròng dự kiến đạt lần lượt 31,700 tỷ đồng và 7,300 tỷ đồng, tăng trưởng 16% so với năm 2025.

Động lực chính đến từ kế hoạch đẩy nhanh tiến độ chuyển đổi hơn 23,000 ha đất cao su sang phát triển khu công nghiệp từ nay đến năm 2030, tập trung tại các tỉnh trọng điểm phía Nam như Đồng Nai, Bình Dương và Bà Rịa – Vũng Tàu.

Riêng trong năm 2026, doanh thu từ hoạt động chuyển đổi đất dự kiến đạt 3,200 tỷ đồng, gấp hơn 2 lần so với năm trước, dựa trên giả định chuyển đổi thành công 1,000 ha tại tỉnh Đồng Nai.

Mảng khu công nghiệp từ các đơn vị thành viên như Nam Tân Uyên 3 hay Bắc Đồng Phú giai đoạn 2 cũng được kỳ vọng sẽ đóng góp lớn vào dòng tiền khi các biên bản ghi nhớ thuê đất (MOU) trước đó bắt đầu được hiện thực hóa.

GVR – Thu nhập từ đền bù đất cao su tại Đồng Nai khoảng gần 2 nghìn tỷ vào năm 2026

Sức mạnh tài chính và khuyến nghị đầu tư

GVR sở hữu một bảng cân đối kế toán cực kỳ vững mạnh với lượng tiền mặt ròng lên tới 19,400 tỷ đồng và tỷ lệ nợ trên vốn chủ sở hữu ở mức rất thấp (0.05x). Vị thế tiền mặt dồi dào này không chỉ giúp công ty hưởng lợi từ doanh thu tài chính trong bối cảnh lãi suất tiền gửi có xu hướng tăng, mà còn đảm bảo nguồn lực cho các dự án đầu tư hạ tầng quy mô lớn.

Dưới góc nhìn định giá, dù duy trì quan điểm tích cực về dài hạn, SSI Research đã hạ khuyến nghị đối với cổ phiếu GVR từ Khả quan xuống Trung lập.

Với mức giá mục tiêu 12 tháng là 35,700 đồng/cổ phiếu, thấp hơn khoảng 16% so với thị giá hiện tại sau đợt tăng nóng gần 50% thời gian qua, dư địa tăng trưởng trong ngắn hạn của cổ phiếu được cho là đã thu hẹp đáng kể. Nhà đầu tư cũng cần lưu ý các rủi ro về tiến độ phê duyệt pháp lý chuyển đổi đất và biến động nhu cầu cao su tự nhiên trên thị trường thế giới.