Phân tích Doanh Nghiệp

KBC: Lợi nhuận quý 4 bứt phá và triển vọng quỹ đất dồi dào cho năm 2026

-

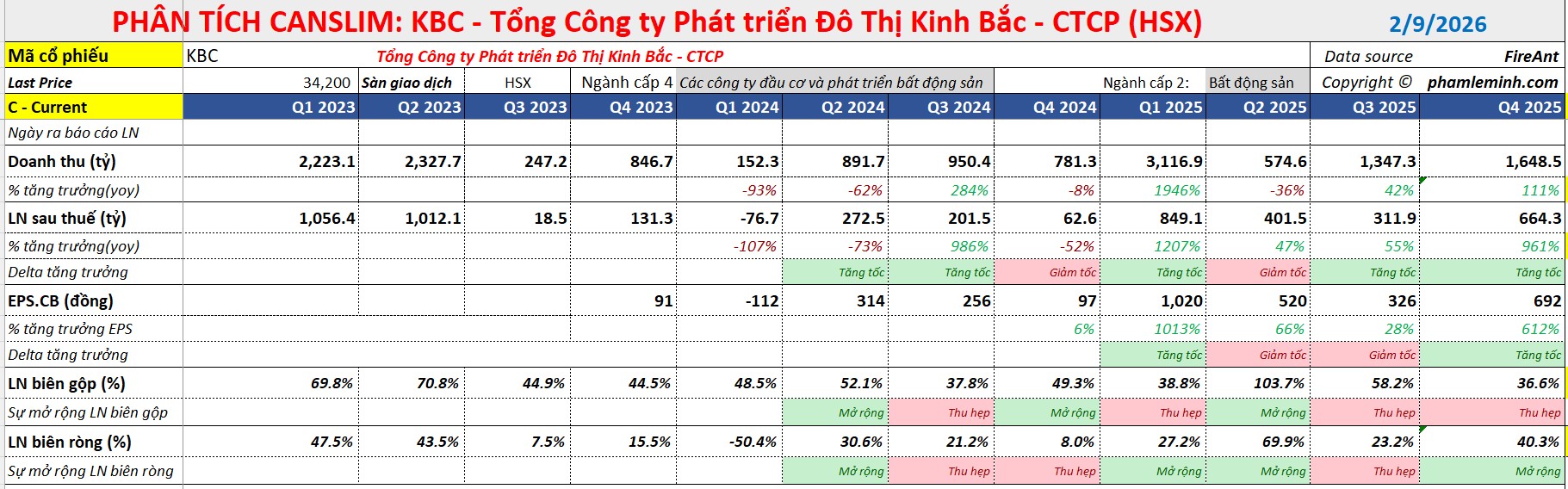

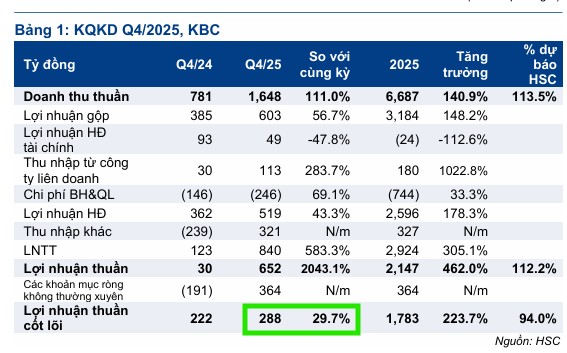

Kết quả quý 4/2025: Doanh thu thuần đạt 1,648 tỷ đồng (+111% YoY), lợi nhuận thuần 652 tỷ đồng (so với chỉ 30 tỷ đồng cùng kỳ 2024), nhờ thu nhập tài chính không thường xuyên và bàn giao dự án nhà ở công nhân.

- Động lực kinh doanh: Mảng KCN ghi nhận 718 tỷ đồng từ bàn giao 17 ha đất, biên lợi nhuận cao 60–70% tại Nam Sơn Hạp Lĩnh; mảng nhà ở tăng trưởng 57% YoY với dự án Nếnh.

-

Triển vọng 2026: KBC đặt mục tiêu bàn giao 250 ha đất KCN, đã có sẵn 150 ha ký MOU; Luxshare-ICT dự kiến đầu tư thêm 2–3 tỷ USD tại Quế Võ 2 mở rộng, củng cố nhu cầu thuê đất và tiềm năng tăng trưởng dài hạn.

Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) vừa công bố kết quả kinh doanh quý 4/2025 với những số liệu tài chính vô cùng ấn tượng. Mặc dù hoạt động cốt lõi là bàn giao đất khu công nghiệp (KCN) có phần thấp hơn kỳ vọng, nhưng nhờ các khoản lợi nhuận tài chính không thường xuyên và tiến độ ghi nhận từ mảng bất động sản nhà ở, KBC đã khép lại một năm tài chính thành công rực rỡ.

Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) vừa công bố kết quả kinh doanh quý 4/2025 với những số liệu tài chính vô cùng ấn tượng. Mặc dù hoạt động cốt lõi là bàn giao đất khu công nghiệp (KCN) có phần thấp hơn kỳ vọng, nhưng nhờ các khoản lợi nhuận tài chính không thường xuyên và tiến độ ghi nhận từ mảng bất động sản nhà ở, KBC đã khép lại một năm tài chính thành công rực rỡ.

Kết quả kinh doanh quý 4/2025: Lợi nhuận tăng trưởng đột biến

Trong quý 4/2025, KBC ghi nhận doanh thu thuần đạt 1,648 tỷ đồng, tăng tới 111% so với cùng kỳ năm trước. Điểm sáng lớn nhất là lợi nhuận thuần đạt 652 tỷ đồng, một con số phục hồi mạnh mẽ so với mức nền thấp chỉ 30 tỷ đồng của quý 4/2024.

Theo phân tích từ HSC, mức lợi nhuận này được hỗ trợ đáng kể từ các khoản thu nhập không thường xuyên trị giá 364 tỷ đồng, bao gồm khoản lợi nhuận từ giao dịch mua rẻ dự án tại 1A Láng Hạ và thoái một phần vốn tại Công ty Đầu tư Sài Gòn – Đà Nẵng.

Nếu loại trừ các yếu tố này, lợi nhuận từ hoạt động kinh doanh cốt lõi vẫn đạt 288 tỷ đồng, tăng trưởng 30% so với cùng kỳ, cho thấy sức mạnh nội tại của doanh nghiệp đang dần được củng cố.

Mảng bất động sản công nghiệp và nhà ở: Những động lực chính

Doanh thu từ mảng KCN trong quý đạt 718 tỷ đồng, chủ yếu đến từ việc bàn giao 17 ha đất tại hai dự án trọng điểm là Nam Sơn Hạp Lĩnh (Bắc Ninh) và Kim Động Ân Thi.

Tỷ suất lợi nhuận gộp của mảng này được duy trì ở mức khá tốt, đặc biệt dự án Nam Sơn Hạp Lĩnh ghi nhận biên lợi nhuận lên đến 60-70%.

Song song đó, mảng bất động sản nhà ở cũng đóng góp tích cực với doanh thu 764 tỷ đồng, tăng 57% so với cùng kỳ, phần lớn nhờ tiến độ bàn giao nhanh chóng tại dự án nhà ở công nhân Nếnh.

Điều này cho thấy KBC đang tận dụng tốt hệ sinh thái xung quanh các KCN để gia tăng nguồn thu từ nhà ở cho công nhân và chuyên gia.

Triển vọng năm 2026: Backlog vững chắc và sức hút từ các “đại bàng”

Bước sang năm 2026, ban lãnh đạo KBC đặt mục tiêu bàn giao lên tới 250 ha đất KCN, tăng mạnh so với mức thực hiện 122 ha của năm 2025.

Hiện tại, công ty đã có sẵn 150 ha đất được ký biên bản ghi nhớ (MOU) tại các dự án Quế Võ mở rộng, Tràng Duệ 3 và Nam Sơn Hạp Lĩnh.

Triển vọng này càng thêm tươi sáng khi tập đoàn Luxshare-ICT tái khẳng định kế hoạch mở rộng đầu tư thêm 2-3 tỷ USD và đang đề xuất thuê đất tại KCN Quế Võ 2 (mở rộng) do KBC phát triển.

Đây là tín hiệu rõ nét cho thấy nhu cầu thuê đất KCN từ các tập đoàn công nghệ lớn vẫn duy trì ở mức cao, tạo nền tảng cho sự tăng trưởng lợi nhuận trong trung và dài hạn.

KBC: KĐT Tràng Cát và Backlog KCN Thúc Đẩy Tăng Trưởng Lợi Nhuận Năm 2026

Định giá và khuyến nghị đầu tư

Dưới góc nhìn của các tổ chức tài chính, KBC đang ở vùng định giá hấp dẫn. HSC nhận định cổ phiếu này đang giao dịch ở mức chiết khấu khoảng 40% so với giá trị tài sản ròng (RNAV), sát với mức bình quân 3 năm.

Với P/E trượt dự phóng 1 năm là 12.8 lần, thấp hơn đáng kể so với mức bình quân lịch sử, KBC cho thấy tiềm năng tăng trưởng vẫn chưa được phản ánh hết vào giá. HSC (8.2.2026) duy trì giá mục tiêu cho KBC ở mức 44,500 đồng/cổ phiếu, tương đương mức sinh lời kỳ vọng hơn 17% so với thị giá.

Trong khi đó, VNDirect đánh giá kết quả kinh doanh năm 2025 hoàn toàn phù hợp với dự phóng và kỳ vọng vào sự bùng nổ của mảng KCN trong năm 2026 nhờ khả năng lấp đầy dự kiến tăng nhanh.