Phân tích Doanh Nghiệp

VGC: Vượt qua “vùng trũng” bằng lợi nhuận bất thường, sẵn sàng bứt phá năm 2026

-

Kết quả quý 4/2025: Lợi nhuận tăng mạnh nhờ khoản thu nhập bất thường từ thoái vốn và thanh lý tài sản, giúp VGC vượt qua giai đoạn kinh doanh trầm lắng.

- Hoạt động cốt lõi: Mảng vật liệu xây dựng và bất động sản khu công nghiệp vẫn duy trì ổn định, nhưng chưa tạo đột phá lớn trong quý 4.

-

Triển vọng 2026: VGC kỳ vọng bứt phá nhờ quỹ đất khu công nghiệp dồi dào, cùng với chiến lược mở rộng sản xuất vật liệu xây dựng, tạo nền tảng tăng trưởng bền vững.

Tổng Công ty Viglacera (mã cổ phiếu: VGC) vừa khép lại năm 2025 với một bức tranh tài chính đầy thú vị. Dù hoạt động kinh doanh cốt lõi ở một số mảng còn gặp thách thức, nhưng nhờ các khoản thu nhập linh hoạt và chiến lược tái cấu trúc quyết liệt, doanh nghiệp đã tạo ra một “bàn đạp” vững chắc cho chu kỳ tăng trưởng thực chất hơn trong giai đoạn 2026-2027.

Kết quả kinh doanh quý 4/2025: “Cứu cánh” từ lợi nhuận bất thường

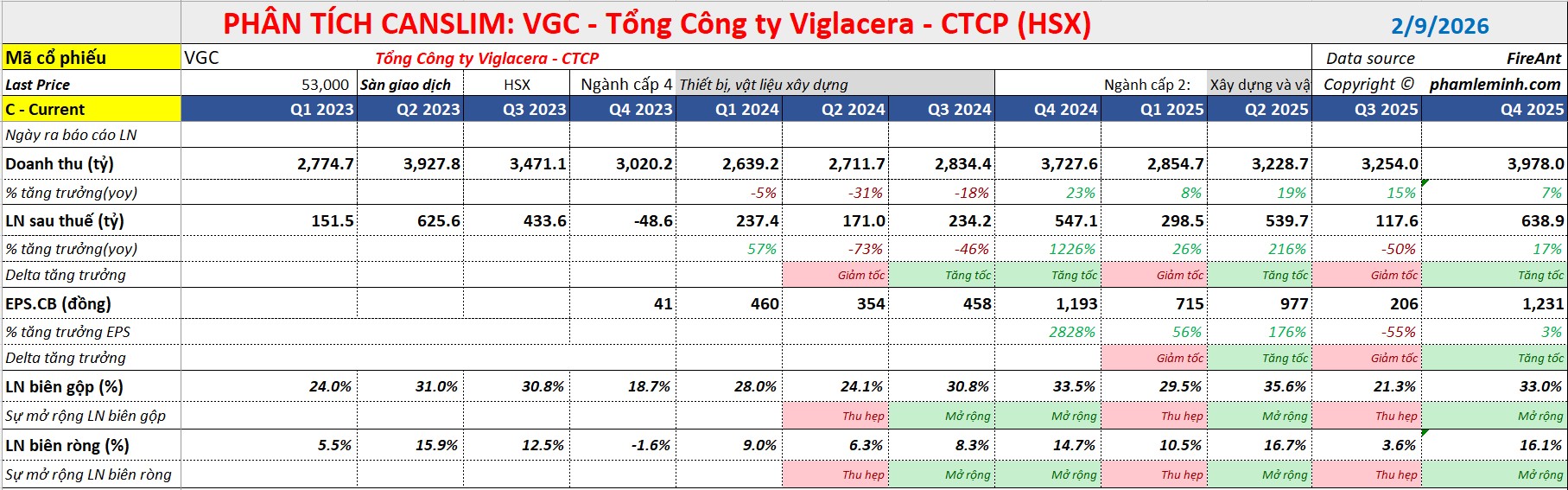

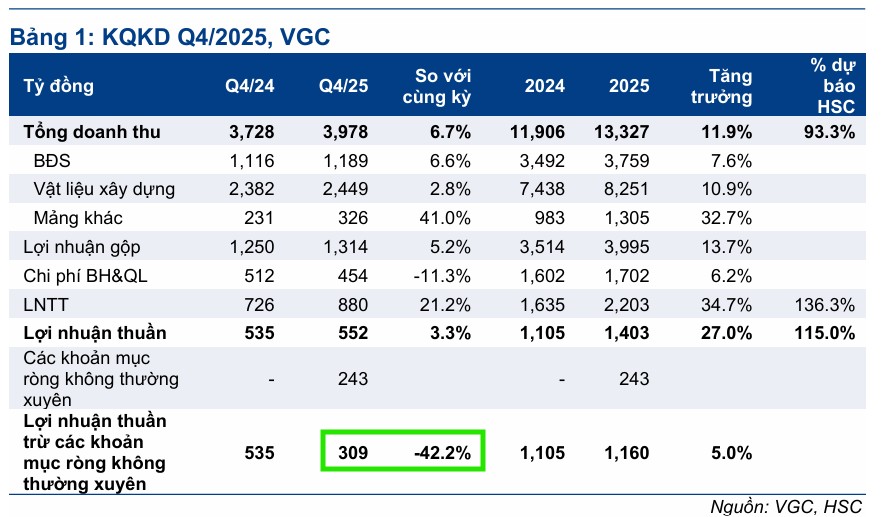

Trong quý 4/2025, VGC ghi nhận doanh thu thuần đạt khoảng 4,000 tỷ đồng, tăng gần 7% so với cùng kỳ năm trước. Lợi nhuận ròng đạt 552 tỷ đồng, tăng nhẹ 3% so với quý 4/2024.

Theo phân tích từ các định chế tài chính như MBS và HSC, điểm đáng chú ý nhất là mức tăng trưởng này phần lớn không đến từ hoạt động kinh doanh cốt lõi mà nhờ khoản hoàn nhập dự phòng chi phí sửa chữa lớn tại nhà máy kính trị giá khoảng 274 tỷ đồng.

Nếu loại trừ yếu tố bất thường này, lợi nhuận từ hoạt động cốt lõi thực tế có sự sụt giảm do diện tích bàn giao đất khu công nghiệp (KCN) thấp hơn cùng kỳ và mảng kính xây dựng chịu áp lực cạnh tranh khốc liệt từ hàng nhập khẩu giá rẻ.

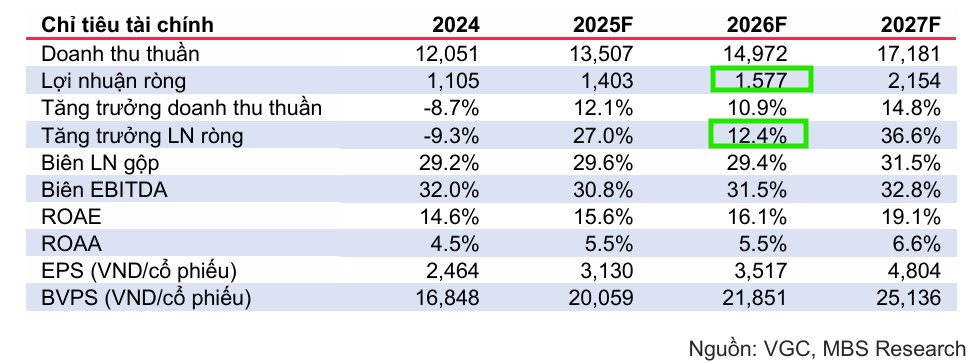

Tuy nhiên, nhìn chung cả năm 2025, VGC vẫn hoàn thành xuất sắc kế hoạch với lợi nhuận ròng đạt 1,403 tỷ đồng, tăng trưởng 27% so với năm 2024, vượt xa dự báo của nhiều CTCK.

VGC: LNST-CĐTS quý 3 tăng 50% so với cùng kỳ. KCN Chững Lại, VLXD Phục Hồi

Triển vọng 2026-2027: Chuyển mình sang tăng trưởng thực chất

Các công ty chứng khoán như MBS, Vietcap và SHS đều đồng thuận rằng 2026 sẽ là năm VGC bước vào pha tăng trưởng “chất” hơn nhờ hai động lực chính:

Trụ cột bất động sản khu công nghiệp: Sau giai đoạn chững lại do các rủi ro thuế quan vào năm 2025, tốc độ bàn giao đất KCN dự kiến sẽ cải thiện mạnh mẽ, đạt khoảng 150 ha trong năm 2026 (tăng 22%).

Trụ cột bất động sản khu công nghiệp: Sau giai đoạn chững lại do các rủi ro thuế quan vào năm 2025, tốc độ bàn giao đất KCN dự kiến sẽ cải thiện mạnh mẽ, đạt khoảng 150 ha trong năm 2026 (tăng 22%).

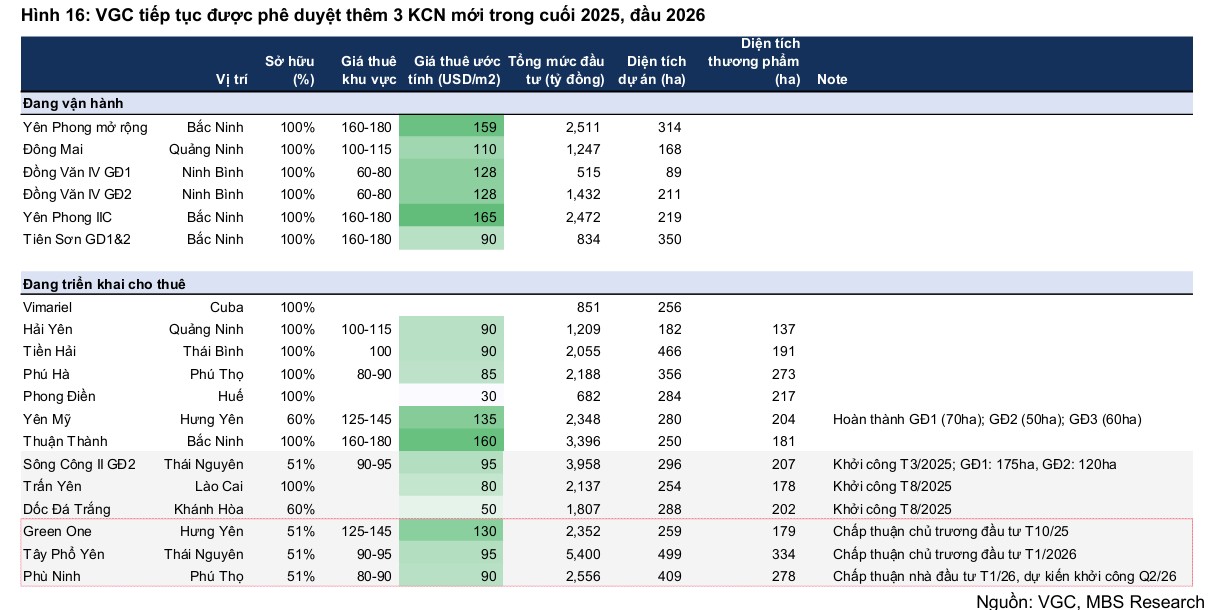

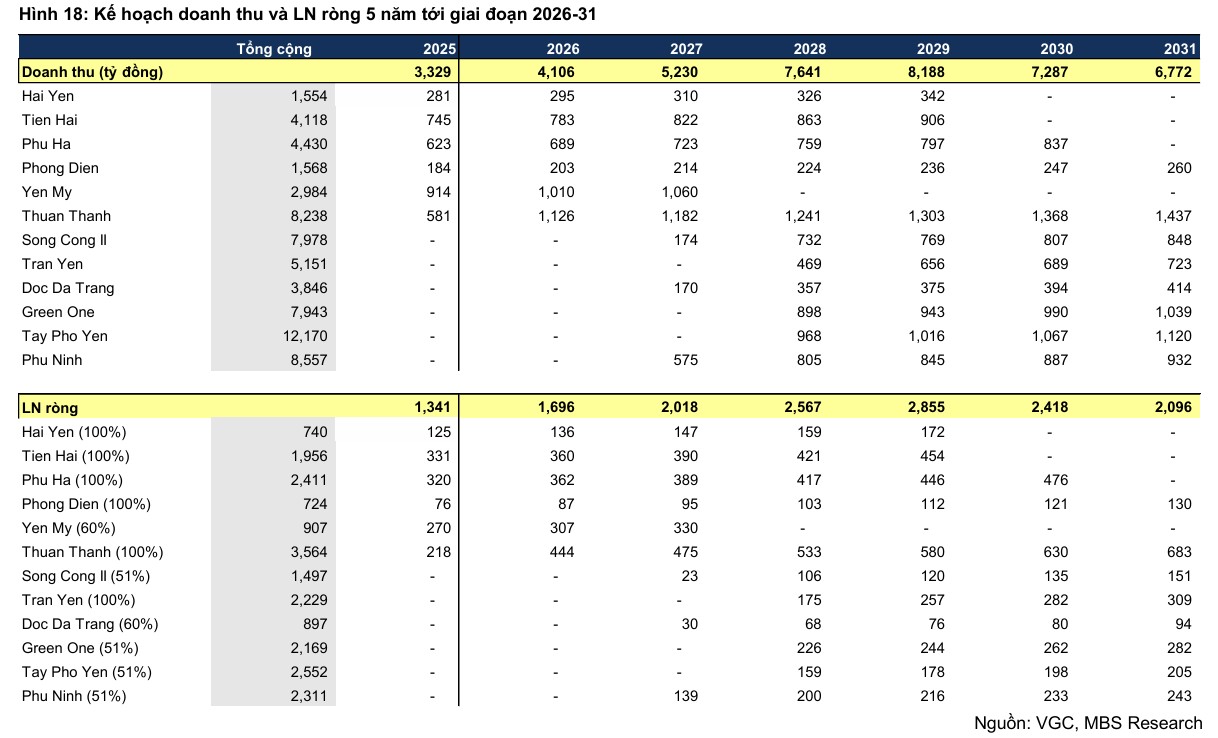

VGC hiện sở hữu quỹ đất “gối đầu” khổng lồ lên tới hơn 2,100 ha, bao gồm các dự án mới vừa được phê duyệt chủ trương đầu tư tại Hưng Yên, Thái Nguyên và Phú Thọ. Đây là lợi thế tuyệt đối để VGC đón đầu làn sóng FDI thế hệ mới, đặc biệt là trong lĩnh vực bán dẫn và linh kiện điện tử.

Về triển vọng, MBS kỳ vọng sau giai đoạn thuế quan 2025, 2026 sẽ có sự phục hồi về tốc độ bàn giao dự án, các đối tác đang cho thấy thái độ tích cực hơn rõ rệt, thể hiện rõ ở diện tích bàn giao cải thiện trong Q4/25 (~35ha) từ mức trung bình ~28ha/quý trong 9 tháng đầu năm.

MBS kỳ vọng doanh thu 2026-27 của mảng đạt lần lượt 4,106 (+23% yoy) và 5,230 tỷ đồng (+27% yoy), với sự đóng góp chính của các dự án Hạng 1 tại

Yên Mỹ, Thuận Thành, và nhóm dự án tại KCN Hạng 2 như Tiền Hải, Phú Hà.

Ngành BĐS KCN và Công Nghệ được kỳ vọng hưởng lợi từ Nghị Định 20 về phát triển kinh tế tư nhân

Về chính sách, Nghị Định 20 và gần đây là thông tin xây dựng Nghị Quyết thu hút FDI thế hệ mới gợi mở nhiều cơ chế hỗ trợ về tiền thuê đất, phí thuế, cho

nhóm khách hàng công nghệ, kích cầu trực tiếp cho KCN. VGC có những lợi thế nhất định với các KCN nằm tại thủ phủ bán dẫn, linh kiện Hạng 1 như Bắc Ninh, Hưng Yên, cũng như các khu vực vệ tinh Hạng 2 như Thái Nguyên, Phú Thọ.

Nhóm khách truyền thống là các tập đoàn công nghệ lớn như Samsung, Canon, Foxconn,… phù hợp với định hướng thu hút dòng vốn FDI từ công nghệ mới.

Về tiêu chuẩn KCN, trong bối cảnh khách hàng ngày càng yêu cầu cao về ESG,VGC có lợi thế về KCN xanh, tiêu biểu như Thuận Thành Ecosmart (là KCN

xanh – thông minh đầu tiên).

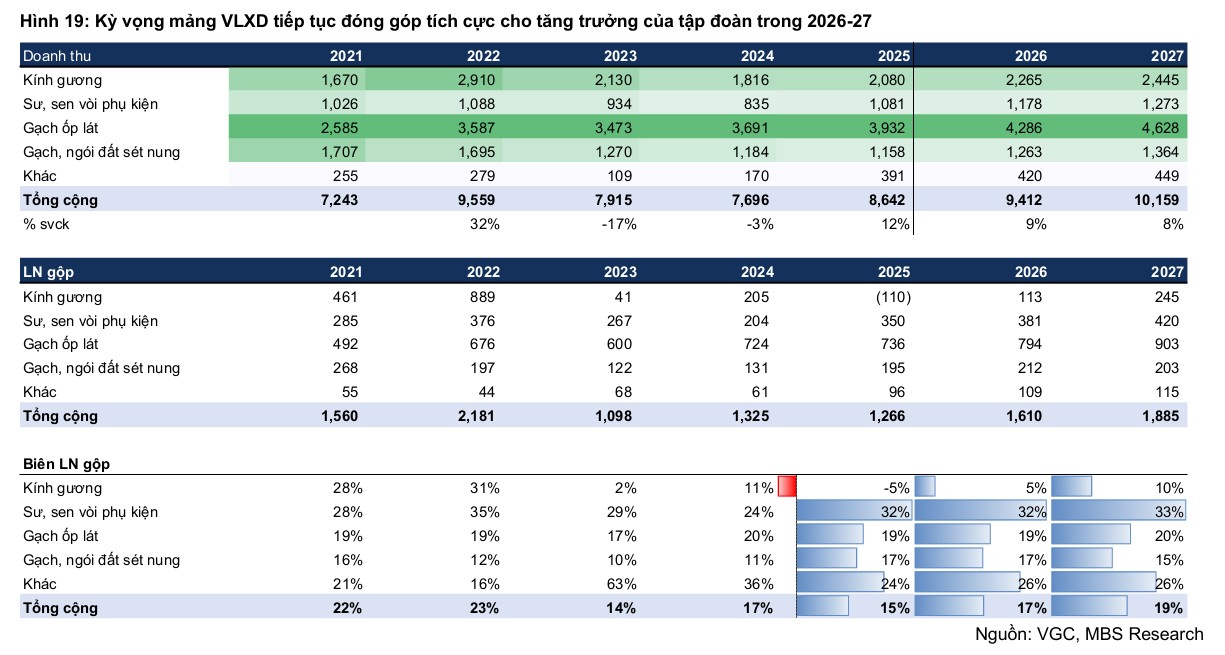

Tái cấu trúc mảng Vật liệu xây dựng (VLXD): VGC đang triển khai đề án tái cấu trúc toàn diện theo mô hình tập đoàn của Gelex, giúp tinh gọn bộ máy và tối ưu hóa chi phí quản lý.

Mảng thiết bị vệ sinh và gạch ốp lát dự kiến sẽ hưởng lợi trực tiếp từ sự phục hồi của thị trường bất động sản dân dụng.

Đặc biệt, nếu các biện pháp chống bán phá giá đối với kính xây dựng được Bộ Công Thương phê duyệt trong nửa đầu năm 2026, đây sẽ là “cú hích” cực lớn giúp mảng kính đảo chiều từ lỗ sang lãi.

Trong các năm tới, thị trường nội địa vẫn chiếm tỉ trọng lớn cơ cấu doanh nhu mảng VLXD, trong đó, thị trường xây dựng dân dụng đóng vai trò quan trọng quyết định triển vọng bán hàng của doanh nghiệp.

MBS ước tính tăng trưởng doanh thu ở mức thận trọng 9%/năm cho trung hạn GĐ2026-30. Về LN gộp, MBS tin tưởng vào bước chuyển mình mạnh mẽ về hiệu quả hoạt động của các nhóm kinh doanh, tăng trưởng lần lượt 27%/17% trong 2026-27.

Trong đó, bước đầu thấy rõ những bước tăng trưởng rõ rệt của nhóm thiết bị vệ sinh và gạch trong 2025. Đối với mảng kính, hiệu quả hoạt động sẽ dần cải thiện khi nhu cầu cải thiện, cùng các kết luận cuối cùng về thuế chống bán phá giá đối với các đối thủ từ nước ngoài có lợi, đây kỳ vọng sẽ là cú hích lớn cho mảng trong bối cảnh cạnh tranh rất gay gắt.

So sánh quan điểm và khuyến nghị của các CTCK

Các tổ chức tài chính đang dành cái nhìn khá lạc quan cho mã cổ phiếu VGC với mức định giá hấp dẫn:

| CTCK | Khuyến nghị | Giá mục tiêu (VND) | Dự phóng LN ròng 2026 |

| MBS (2.2.2026) | Khả quan | 61,200 | 1,577 tỷ đồng (+12% YoY) |

| Vietcap (27.1.2026) | MUA | 64,100 | 1,600 tỷ đồng (+17% YoY) |

| SHS (28.1.2026) | Khả quan | – | 2,367 tỷ đồng (LNST +48% YoY) |

| HSC (8.2.2026) | Tăng tỷ trọng | 52,800 | n.a |

MBS và Vietcap nhấn mạnh vào chất lượng tài sản và quỹ đất mới, trong khi SHS đưa ra con số dự phóng lợi nhuận năm 2026 cực kỳ đột biến nhờ kỳ vọng thị trường bất động sản thoát đáy.

Ngược lại, HSC có phần thận trọng hơn về giá mục tiêu nhưng vẫn duy trì đánh giá tích cực dựa trên mức chiết khấu RNAV hiện tại là 30%.