Phân tích Doanh Nghiệp

CTR: Tăng trưởng vững chắc từ hệ sinh thái hạ tầng số và năng lượng xanh

-

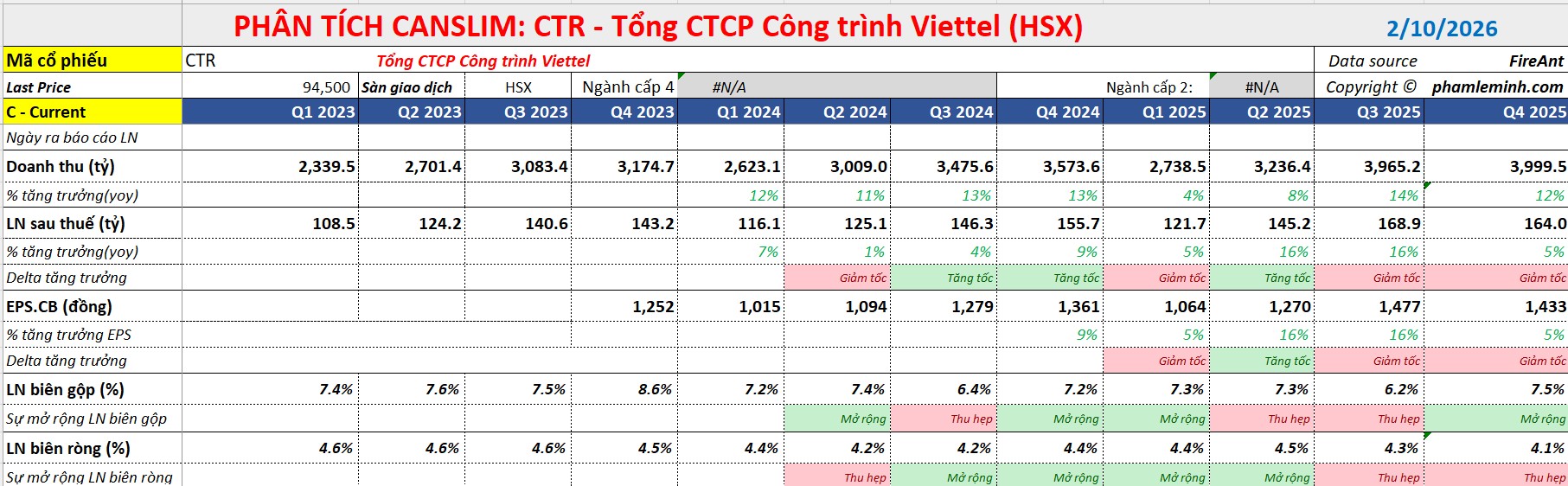

Kết quả 2025: Doanh thu thuần đạt 14 nghìn tỷ đồng (+11% YoY), lợi nhuận trước thuế 745 tỷ đồng (+11% YoY). Dù thời tiết bất lợi làm chậm tiến độ xây dựng, CTR vẫn duy trì tăng trưởng nhờ dịch chuyển sang mảng có biên lợi nhuận cao.

- Động lực chính: Mảng hạ tầng cho thuê (TowerCo) tăng trưởng mạnh (+36% doanh thu), nâng tổng số trạm BTS lên 12,000 trạm; mảng điện mặt trời áp mái bùng nổ với 5,400 hệ thống bàn giao (+3.5 lần YoY), tận dụng xu hướng năng lượng tái tạo và nhu cầu FDI.

-

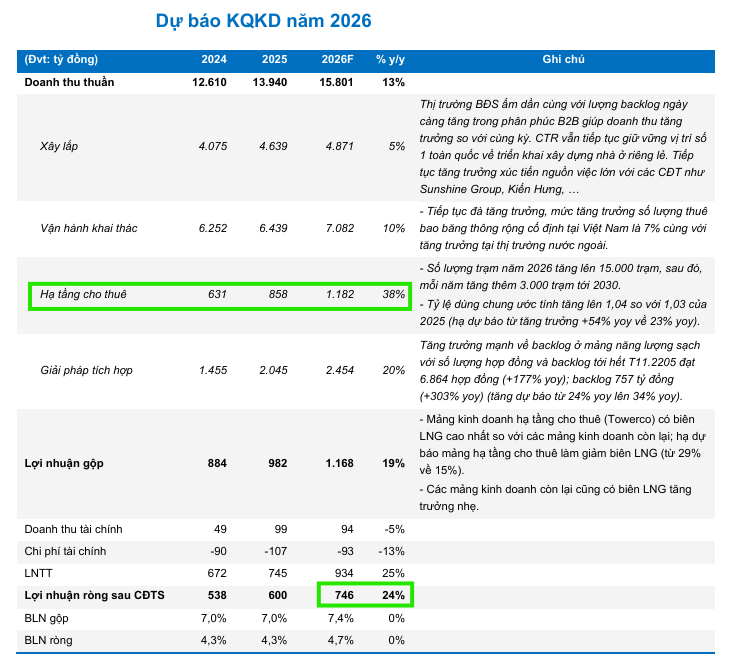

Triển vọng 2026: BVSC dự báo doanh thu thuần 15,801 tỷ đồng (+13% YoY), lợi nhuận sau thuế 756 tỷ đồng (+24% YoY); khuyến nghị OUTPERFORM với giá mục tiêu 112,329 đồng/cp. SSI thận trọng hơn, giữ khuyến nghị TRUNG LẬP với giá mục tiêu 102,000 đồng/cp

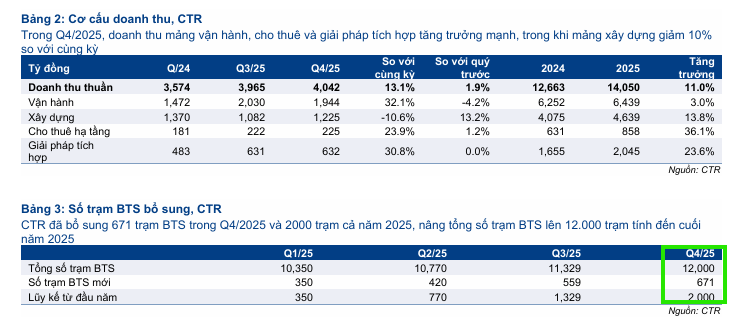

Tổng Công ty Cổ phần Công trình Viettel (CTR) đã khép lại năm 2025 với kết quả kinh doanh ổn định, bám sát kế hoạch đề ra. Doanh thu thuần cả năm đạt khoảng 14 nghìn tỷ đồng và lợi nhuận trước thuế đạt 745 tỷ đồng, cùng tăng trưởng 11% so với năm trước.

Dù phải đối mặt với điều kiện thời tiết bất lợi trong quý 4 làm chậm tiến độ mảng xây dựng, CTR vẫn duy trì được sức bật nhờ sự dịch chuyển chiến lược sang các mảng có biên lợi nhuận cao và đón đầu xu hướng năng lượng tái tạo.

Nghị định 20 & Chiến lược FDI thế hệ mới: Đòn bẩy đưa doanh nghiệp Việt vào chuỗi giá trị công nghệ

Hạ tầng cho thuê: “Con gà đẻ trứng vàng” dẫn dắt lợi nhuận

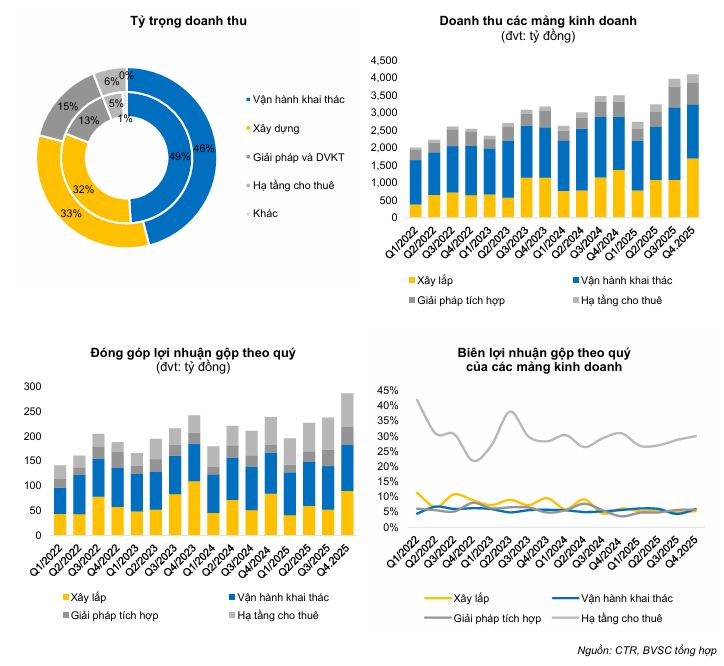

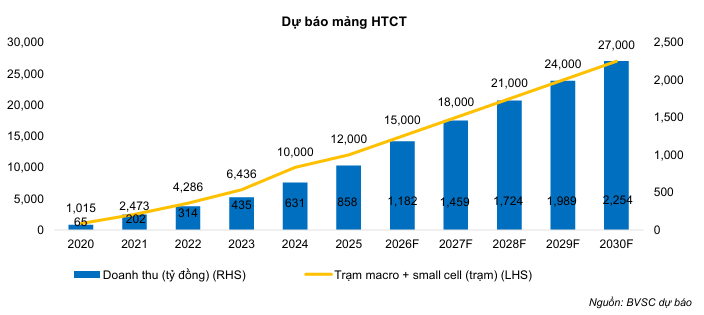

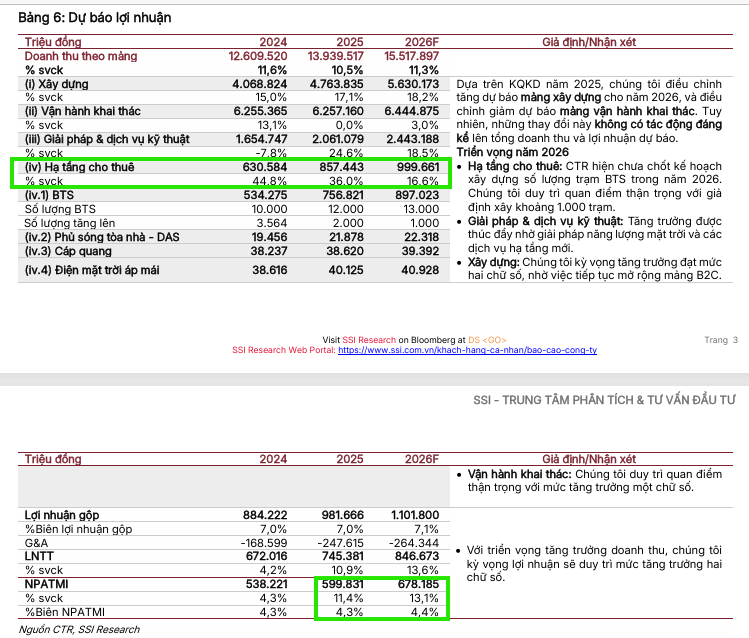

Mảng hạ tầng cho thuê (TowerCo) tiếp tục khẳng định vai trò là động lực tăng trưởng quan trọng nhất của CTR với doanh thu năm 2025 tăng mạnh 36%. Tính đến cuối năm, công ty đã hoàn thành lắp đặt 2,000 trạm BTS mới, nâng tổng quy mô sở hữu lên 12,000 trạm, giữ vững vị thế số một tại Việt Nam. Riêng trong quý 4, công ty đã lắp đặt thêm 671 trạm, cải thiện dần so với các quý trước!

Đáng chú ý, biên lợi nhuận gộp của mảng này duy trì ở mức rất cao, đạt khoảng 28% – 29%, đóng góp tới 25% vào tổng lợi nhuận gộp của toàn tổng công ty.

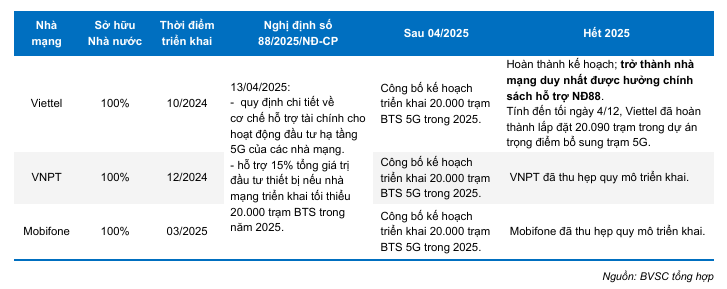

Bước sang năm 2026, các tổ chức dự báo tốc độ xây dựng trạm BTS mới có thể chậm lại (dao động từ 1,000 đến 3,000 trạm tùy theo kịch bản) do lộ trình thương mại hóa 5G đang tập trung vào chất lượng hơn là số lượng đại trà.

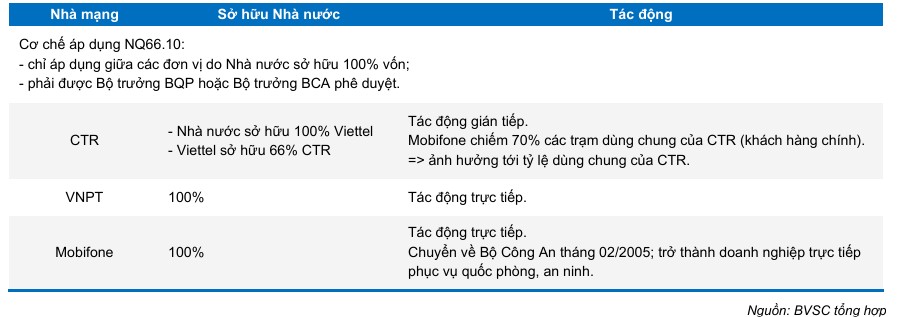

Tuy nhiên, tỷ lệ dùng chung (sharing ratio) được kỳ vọng sẽ cải thiện khi các nhà mạng khác bắt đầu tối ưu hóa chi phí đầu tư hạ tầng. Ngoài ra, Nghị quyết 66.10/2025/NQ-CP về sử dụng chung hạ tầng kỹ thuật phục vụ quốc phòng và kinh tế sẽ tạo điều kiện cho CTR ưu tiên tiếp cận các địa điểm chiến lược và các gói thầu hạ tầng số quy mô lớn.

Mặc dù việc cho dùng chung là “miễn phí”, nhưng các cơ chế đi kèm giúp bảo vệ quyền lợi tài chính cho CTR: khấu trừ chi phí và thuế (chi phí phá sinh từ sử dụng chung như khấu hao, vận hành, bảo trì được phân bổ và trừ khi xác định thu nhập chịu thuế).

Việc dùng chung miễn phí cho mục đích quốc phòng không gây thiệt hại đáng kể về mặt tài chính cho mảng BTS của CTR do đã có cơ chế hoàn trả chi phí qua thuế và hỗ trợ từ ngân sách; CTR (i) hưởng lợi từ việc ưu tiên giao các gói thầu hạ tầng viễn thông, hạ tầng số và các dự án M&E, ICT; (ii) tăng vị thế độc quyên trong tiếp cận các địa điểm chiến lược để lắp đặt trạm BTS phục vụ mục đích lưỡng dụng (vừa kinh doanh vừa quốc phòng); và (iii) việc sử dụng

chung hạ tầng theo Nghị quyết 66.10 cũng giúp CTR tối ưu hóa nguồn lực vận hành.

BVSC hạ dự báo mảng hạ tầng mỗi năm từ nay tới 2030 tăng 3,000 trạm. Tỷ lệ dùng chung cho 2026 là 1.03; từ 2027 tỷ lệ dùng chung là 1.04.

CTR: Thách thức gián tiếp từ quy định dùng chung hạ tầng miễn phí

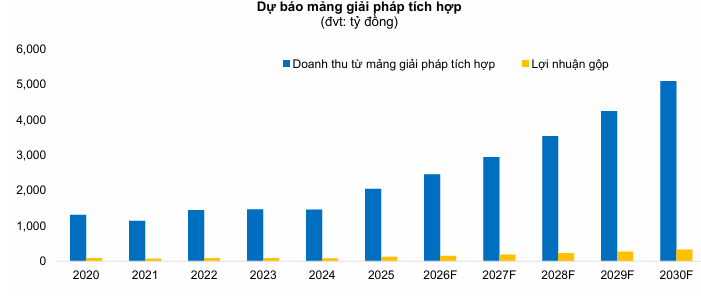

Năng lượng mặt trời: Động lực tăng trưởng mới từ “mái nhà”

Trong bối cảnh mảng vận hành khai thác truyền thống dần bão hòa, CTR đã nhanh chóng “xoay trục” sang mảng giải pháp tích hợp, đặc biệt là điện mặt trời áp mái. Kết quả năm 2025 cho thấy sự bùng nổ của mảng này với hơn 5,400 hệ thống được bàn giao, gấp 3.5 lần năm 2024.

Với việc Quy hoạch Điện VIII thúc đẩy 50% hộ gia đình lắp đặt điện mặt trời vào năm 2030, CTR đang tận dụng lợi thế mạng lưới phủ khắp 63 tỉnh thành để chiếm lĩnh thị trường.

Mảng này không chỉ phục vụ hộ gia đình (B2C) mà còn đang trở thành “mỏ vàng” tại các khu công nghiệp khi các tập đoàn FDI (Samsung, Apple, Foxconn) yêu cầu khắt khe về chứng chỉ năng lượng tái tạo.

BVSC dự báo doanh thu mảng giải pháp tích hợp năm 2026 sẽ đạt 2,454 tỷ đồng, tăng trưởng 20% so với cùng kỳ. Việc kết hợp thêm hệ thống lưu trữ năng lượng (BESS) giúp khách hàng tối ưu chi phí tiền điện trong giờ cao điểm được xem là “vũ khí” cạnh tranh sắc bén của CTR so với các đối thủ nhỏ lẻ.

Xây dựng dân dụng và triển vọng tài chính 2026

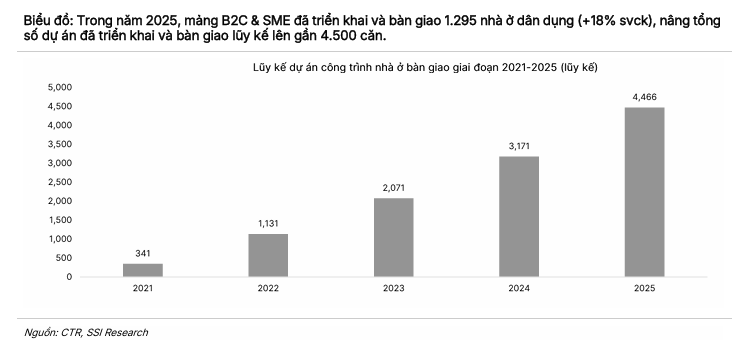

Mảng xây dựng của CTR tiếp tục giữ vị trí số một về triển khai nhà ở riêng lẻ với giá trị hợp đồng ký mới năm 2025 tăng 23%.

Dù quý 4/2025 bị ảnh hưởng bởi thời tiết, nhưng lượng backlog (hợp đồng tồn đọng) lớn chuyển sang năm 2026 sẽ đảm bảo đà tăng trưởng doanh thu hai chữ số.

Các dự án B2B quy mô lớn với các đối tác như Sunshine Group hay Kiến Hưng đang tạo ra nguồn việc dồi dào cho công ty trong tương lai.

Định giá và khuyến nghị

BVSC dự báo DTT và LNST-CĐTS của CTR trong năm 2026 đạt lần lượt 15,801 tỷ đồng (+13% yoy) và 756 tỷ đồng (+24% yoy). Đà tăng trưởng KQKD nhờ: (i) Số lượng trạm phát sóng tăng lên do nhu cầu triển khai 4G và 5G khi có tần số mới; (ii) Gia tăng về nguồn việc của mảng Năng lượng sạch; và (iii) Thị trường BĐS ấm dần cùng với lượng backlog ngày càng tăng trong phân phúc B2B giúp doanh thu tăng trưởng mạnh so với cùng kỳ.

Do đó, BVSC (5.2.2026) đưa ra khuyến nghị OUTPERFORM đối với CTR trong kỳ hạn 6 tháng tới với giá mục tiêu 112,329 đồng/cp, tiềm năng tăng giá +18.5% so với giá đóng cửa ngày 05/02/2026.

Thận trọng hơn, SSI (9.2.2026) gần như giữ nguyên dự báo lợi nhuận năm 2026, vì vậy cũng duy trì giá mục tiêu 12 tháng ở mức 102,000 đồng/cổ phiếu đối với CTR. Với tiềm năng tăng giá khoảng 1.2%, chúng tôi hạ khuyến nghị từ KHẢ QUAN xuống TRUNG LẬP.

Mức giá mục tiêu này tương đương với hệ số EV/EBITDA dự phóng 2026 là 8.9x, dựa trên tăng trưởng EPS đạt 13% yoy (so với trung bình hệ số EV/EBITDA 8.6x và EPS tăng 3%yoy của các doanh nghiệp TowerCo cùng ngành).

| Chỉ tiêu tài chính dự phóng 2026 | SSI Research (9.2.2026) | BVSC (5.2.2026) |

| Doanh thu thuần (tỷ đồng) | 15,518 (+11.3%) | 15,801 (+13.0%) |

| LNST Cổ đông công ty mẹ (tỷ đồng) | 678 (+13.1%) | 756 (+24.0%) |

| Giá mục tiêu (VND/cp) | 102,000 | 112,329 |

| Khuyến nghị | Trung lập | Outperform |