TTCK Thế giới

Tại sao đợt tăng trưởng cuối cùng của chứng khoán Mỹ vẫn còn ở phía trước – Ngay cả khi một cuộc suy thoái lớn đang cận kề

-

Lập luận chính: Thị trường chứng khoán Mỹ có thể còn một nhịp tăng trưởng mạnh mẽ cuối cùng, bất chấp nguy cơ suy thoái, nhờ dòng tiền và kỳ vọng lợi nhuận doanh nghiệp.

- Yếu tố hỗ trợ: Chính sách tiền tệ nới lỏng, định giá cổ phiếu vẫn hấp dẫn so với lợi suất trái phiếu, cùng với sự dịch chuyển vốn vào các ngành công nghệ và năng lượng.

-

Triển vọng & rủi ro: Đợt tăng trưởng này được xem như “cú hích cuối” trước khi nền kinh tế bước vào chu kỳ suy thoái sâu hơn, nhà đầu tư cần cân nhắc chiến lược phòng thủ song song với tận dụng cơ hội.

Đây không phải là giai đoạn thị trường cảnh báo các nhà đầu tư – mà là giai đoạn thị trường thuyết phục họ.

Henrik Zeberg- Ngày 09 tháng 02 năm 2026

1. Giai đoạn có sức thuyết phục nhất của chu kỳ

Thị trường tài chính có thói quen hành xử theo những cách tạo cảm giác an tâm vào chính thời điểm sai lầm nhất. Giá tăng giúp xoa dịu tâm lý, sự tham gia của thị trường được cải thiện giúp xây dựng niềm tin, và những mức đỉnh cao mọi thời đại mới càng củng cố niềm tin rằng nền kinh tế hẳn đang mạnh dần lên. Suy cho cùng, thị trường thường được cho là có tính dự báo tương lai. Theo logic đó, nếu cổ phiếu tăng giá, chúng hẳn đang phản ánh sự tăng trưởng tốt hơn ở phía trước.

Niềm tin đó rất phổ biến – nhưng lại cực kỳ sai lầm.

Về mặt lịch sử, thị trường không tạo đỉnh khi dữ liệu kinh tế bắt đầu xấu đi lần đầu tiên. Chúng tạo đỉnh muộn hơn, sau khi các nhà đầu tư đã bị thuyết phục rằng sự chậm lại là có thể kiểm soát được, chỉ là tạm thời hoặc đã được giải quyết. Trong các giai đoạn cuối chu kỳ, sự tăng trưởng yếu đi không ngay lập tức làm suy yếu thị trường chứng khoán. Thay vào đó, nó chuyển sự tập trung của nhà đầu tư ra khỏi các yếu tố cơ bản để hướng tới thanh khoản, kỳ vọng chính sách và sự an toàn tương đối.

Khi động lực kinh tế chậm lại, vốn không tháo chạy ra các lối thoát mà nó tập trung lại. Các nhà đầu tư luân chuyển sang các thị trường lớn nhất, có thanh khoản tốt nhất – đặc biệt là cổ phiếu Mỹ – và nhất là các chỉ số thiên về tăng trưởng như Nasdaq. Quá trình này trở nên tự củng cố: Giá tăng thu hút dòng vốn vào, dòng vốn vào lại đẩy giá lên cao hơn, và chính sức mạnh của thị trường trở thành lập luận chính cho sự lạc quan.

Động lực này tạo ra một ảo giác mạnh mẽ. Sức mạnh thị trường được diễn giải như một sự xác nhận rằng nền kinh tế đang tăng tốc trở lại, ngay cả khi dữ liệu thực tế cho thấy điều ngược lại. Ý tưởng cho rằng thị trường “có tính dự báo” được viện dẫn như bằng chứng cho thấy các rủi ro đang bị thổi phồng. Tuy nhiên, hết lần này đến lần khác, cách diễn giải này đánh tráo hành động giá với thực tế kinh tế.

Vào cuối chu kỳ, thị trường không cảnh báo nhà đầu tư về những gì sắp tới. Chúng thuyết phục họ. Chúng thuyết phục các nhà đầu tư rằng các điều kiện đang cải thiện, rủi ro đã được kiểm soát và những kết quả tồi tệ nhất đã được tránh khỏi. Hiểu được sự khác biệt này – giữa sự thuyết phục và sự cảnh báo – là điều thiết yếu để hiểu tại sao thị trường có thể tăng điểm mạnh mẽ ngay cả khi nền tảng kinh tế bên dưới tiếp tục xói mòn.

2. Trở lại thực tế – Nền kinh tế đã chậm lại

Trong khi thị trường chứng khoán tiếp tục thể hiện sự tự tin, dữ liệu kinh tế thực tế lại kể một câu chuyện rất khác. Xu hướng của các chỉ số vĩ mô chính đang xấu đi đều đặn. Đây không phải là một sự sụp đổ đột ngột, mà là sự mất đà tiến triển – loại chậm lại thường đi trước các giai đoạn suy thoái, ngay cả khi thị trường vẫn bình lặng.

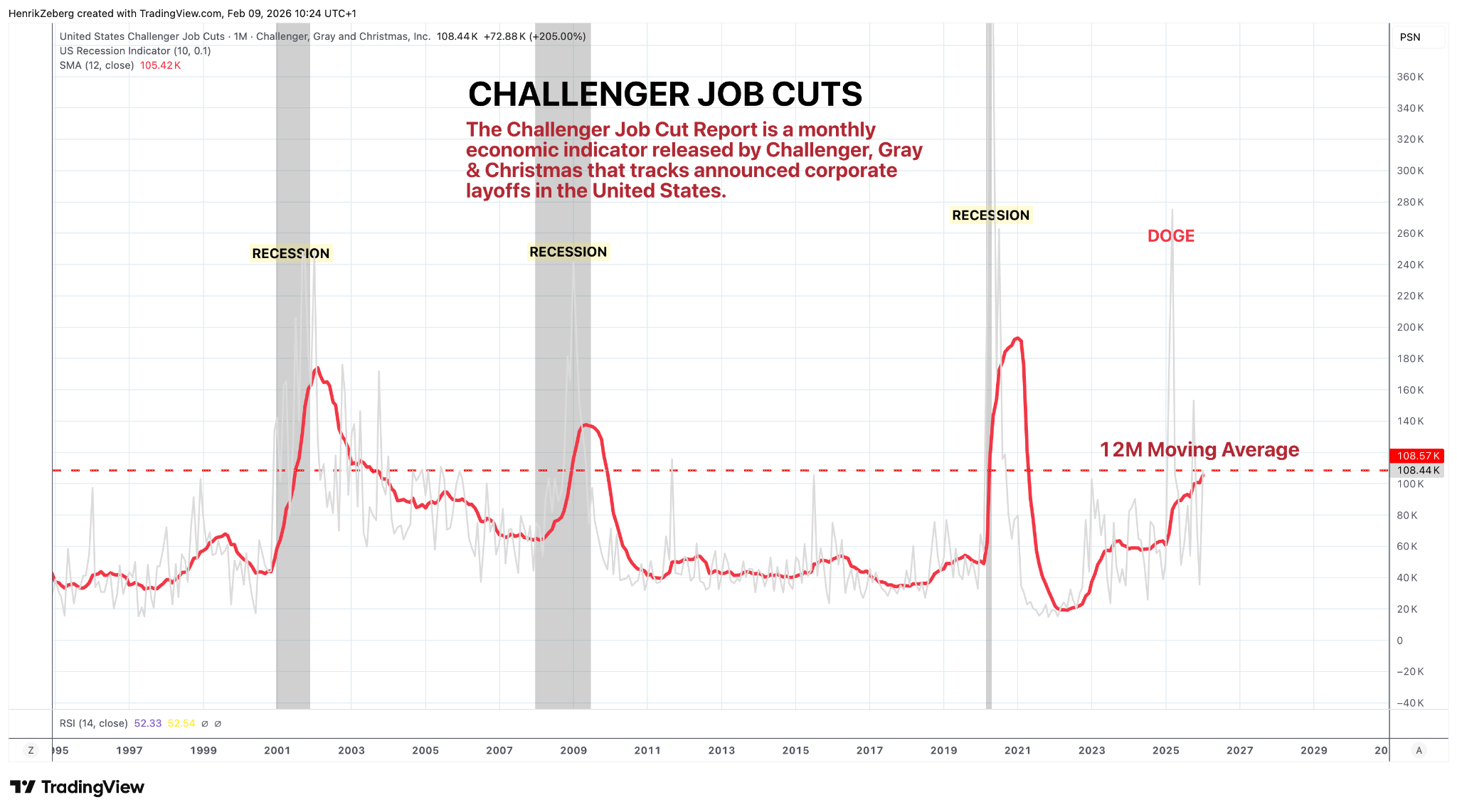

Một trong những tín hiệu cảnh báo sớm rõ ràng nhất đến từ hành vi của doanh nghiệp. Các đợt cắt giảm việc làm được công bố đang tăng tốc trở lại. Chỉ số này quan trọng vì các công ty không công bố sa thải khi các điều kiện có vẻ mạnh mẽ. Họ làm vậy vì biên lợi nhuận bị thu hẹp và sự không chắc chắn về nhu cầu trong tương lai tăng lên.

Điều quan trọng là việc sa thải thường tuân theo một trình tự cụ thể: Tuyển dụng chậm lại trước, sau đó là tái cấu trúc doanh nghiệp, và chỉ sau đó tỷ lệ thất nghiệp mới tăng lên đáng kể. Vào thời điểm căng thẳng trên thị trường lao động trở nên rõ ràng trong các số liệu thống kê vốn có độ trễ, thì sự suy thoái kinh tế đã tiến triển rất xa.

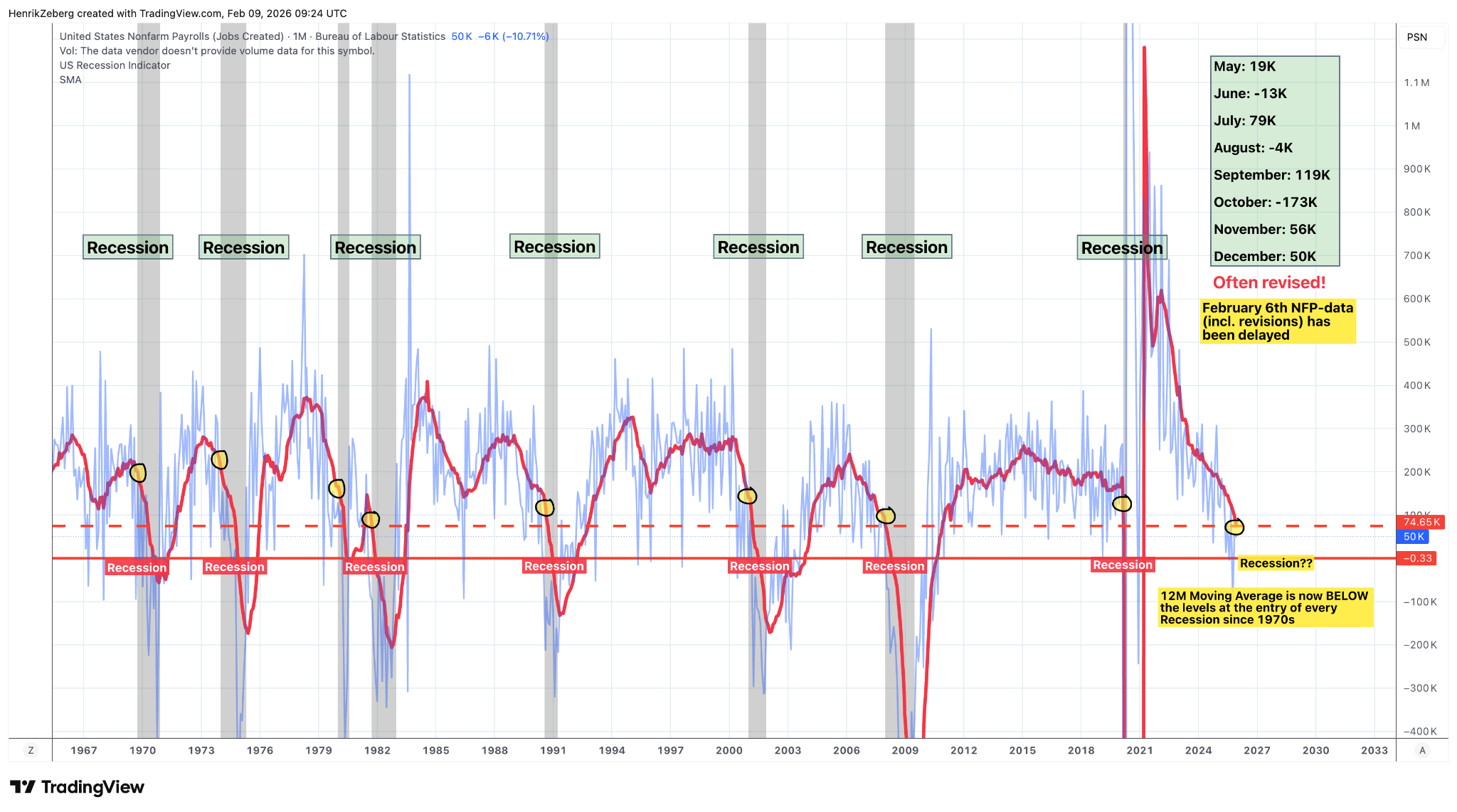

Tương tự, tăng trưởng việc làm bình quân 12 tháng đã quay đầu giảm dứt khoát và hiện nằm dưới mức khởi đầu của mọi cuộc suy thoái tại Mỹ trong năm thập kỷ qua. Dữ liệu tiêu đề có thể duy trì khả năng phục hồi bề mặt trong thời gian dài ngay cả khi nền kinh tế thực sự suy yếu. Các nhà đầu tư dựa vào các báo cáo dữ liệu đơn lẻ thường được trấn an vào chính thời điểm sai lầm nhất. Sự xấu đi của xu hướng, chứ không phải những bất ngờ từ số liệu tiêu đề, mới là thứ định nghĩa chu kỳ kinh doanh.

3. Sai lầm về trình tự mà các nhà đầu tư thường mắc phải

Một sai lầm dai dẳng của các nhà đầu tư là giả định rằng thị trường và nền kinh tế di chuyển cùng bước với nhau. Khi dữ liệu kinh tế bắt đầu yếu đi, kết luận theo bản năng là thị trường chứng khoán sớm muộn cũng sẽ theo sau. Lịch sử cho thấy điều ngược lại. Thị trường không phản ứng với các điều kiện kinh tế trong thời gian thực; chúng phản ứng với những thay đổi trong kỳ vọng – đặc biệt là kỳ vọng về chính sách, thanh khoản và khả năng chấp nhận rủi ro.

Sự hiểu lầm này dẫn đến sai lầm cơ bản về trình tự. Các nhà đầu tư mong đợi thị trường tạo đỉnh khi tăng trưởng chậm lại hoặc rủi ro suy thoái xuất hiện. Thực tế, những diễn biến đó thường đánh dấu sự bắt đầu của giai đoạn lừa dối nhất trong chu kỳ, chứ không phải là kết thúc của nó. Yếu kém kinh tế không ngay lập tức phá hủy thị trường mà nó làm thay đổi câu chuyện mà thị trường đang giao dịch.

Trình tự cuối chu kỳ điển hình rất nhất quán:

- Động lực kinh tế bắt đầu phai nhạt (tuyển dụng chậm lại, các chỉ số dự báo quay đầu).

- Hành vi doanh nghiệp điều chỉnh (cắt giảm chi phí, tái cấu trúc).

- Các nhà hoạch định chính sách và thị trường bắt đầu kỳ vọng một phản ứng (lo ngại lạm phát nhường chỗ cho lo ngại tăng trưởng, kỳ vọng nới lỏng tăng lên).

Chỉ sau sự chuyển dịch kỳ vọng này, thị trường chứng khoán mới tăng tốc. Khi các nhà đầu tư bắt đầu định giá cho đợt nới lỏng trong tương lai, định giá tài sản mở rộng ngay cả khi kinh tế thực tiếp tục yếu đi. Đây là lúc nhiều nhà đầu tư tin rằng sự chậm lại đã bị nói quá, rằng một cuộc “hạ cánh mềm” đã được đảm bảo.

Sai lầm nằm ở chỗ giả định rằng phản ứng thị trường này làm mất hiệu lực của tín hiệu kinh tế. Thực tế không phải vậy. Các đỉnh thị trường thực sự có xu hướng xảy ra muộn hơn trong trình tự – sau khi niềm tin đã được phục hồi, sau khi việc chấp nhận rủi ro đã mở rộng. Vào thời điểm nền kinh tế bước vào một cuộc suy thoái rõ ràng, thị trường thường đã tạo đỉnh xong.

4. Tại sao thị trường không tạo đỉnh khi kinh tế yếu kém

Đỉnh thị trường hiếm khi hình thành khi sự yếu kém kinh tế lần đầu tiên lộ diện. Chúng tạo đỉnh muộn hơn, sau khi niềm tin đã hồi phục và rủi ro một lần nữa được coi là có thể quản lý được. Khi áp lực lạm phát giảm bớt và lo ngại tăng trưởng tăng lên, sự chú ý chuyển từ động lực thu nhập sang lãi suất, thanh khoản và phản ứng của ngân hàng trung ương. Sự chuyển dịch đó thường hỗ trợ cho các tài sản tài chính.

Môi trường này triệt tiêu các tín hiệu cảnh báo truyền thống: Biến động ở mức thấp, chênh lệch tín dụng hẹp và độ rộng thị trường thường cải thiện. Sự thiếu vắng căng thẳng hữu hình trở thành bằng chứng của sự ổn định.

Ý nghĩa của việc này rất trái ngược với trực giác nhưng cực kỳ thiết yếu: Sự yếu kém kinh tế không kết thúc các thị trường bò tót; nó thường kéo dài chúng. Nó tạo ra các điều kiện cho “sự thuyết phục” – một giai đoạn mà giá tăng và tâm lý cải thiện thuyết phục các nhà đầu tư rằng rủi ro chu kỳ đã bị nói quá. Đến khi những rủi ro đó trở nên không thể phủ nhận, thị trường đã đổi chiều.

Cú tăng bùng nổ trước khi sụp đổ: Triển vọng Kinh tế và Thị trường năm 2026

5. Độ rộng thị trường đang mạnh lên – Không phải tín hiệu tạo đỉnh

Một trong những cách đáng tin cậy nhất để phân biệt giữa một giai đoạn điều chỉnh và một đỉnh thị trường thực sự là kiểm tra sự tham gia của thị trường (độ rộng). Các đỉnh chứng khoán lớn thường đi kèm với sự suy thoái nội bộ – sự mất dần sự tham gia khi ngày càng ít cổ phiếu đẩy thị trường lên cao trong khi đa số bắt đầu quay đầu giảm.

Đó không phải là những gì thị trường đang báo hiệu hôm nay. Hiện tại, độ rộng thị trường đang được cải thiện. Sự tham gia giữa các lĩnh vực và quy mô vốn hóa đã mở rộng. Thay vì báo hiệu sự cạn kiệt, động lực nội bộ thị trường đang xác nhận sự thèm muốn rủi ro vẫn tiếp diễn.

Độ rộng cải thiện không xác nhận nền kinh tế đang tăng tốc trở lại. Nó xác nhận niềm tin của nhà đầu tư. Thị trường không phản ứng với tăng trưởng mạnh hơn; chúng phản ứng với niềm tin rằng rủi ro giảm giá là có thể kiểm soát được và sự hỗ trợ chính sách sẽ đến trước khi thiệt hại nghiêm trọng xảy ra.

6. Các điều kiện tài chính vẫn đang lỏng lẻo

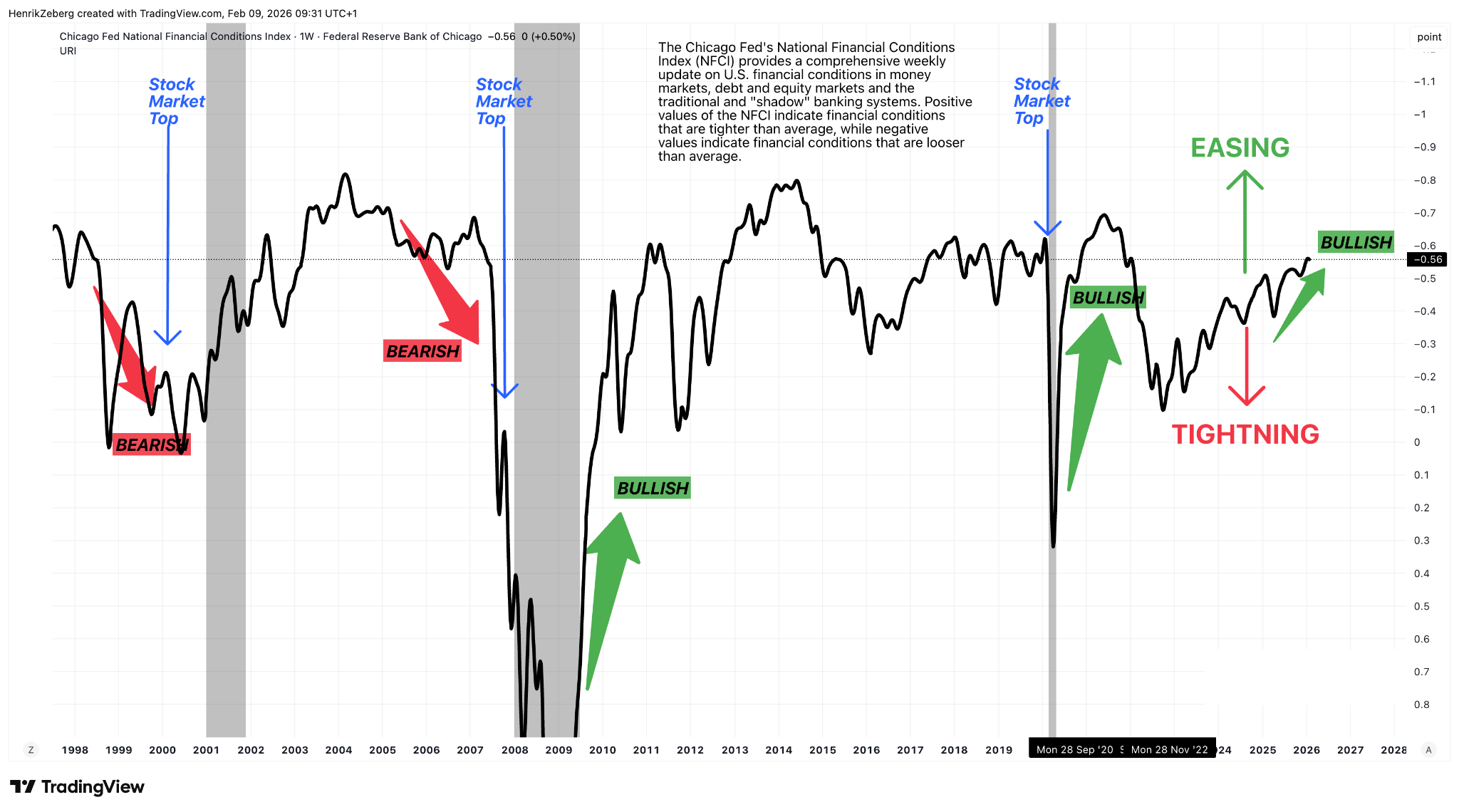

Một lý do quan trọng khác khiến thị trường chứng khoán chưa ở giai đoạn tạo đỉnh nằm ở các điều kiện tài chính. Trong khi dữ liệu kinh tế rõ ràng đã mềm đi, các điều kiện tài chính vẫn chưa thắt chặt theo cách thường thấy trước các đỉnh thị trường lớn. Ngược lại, các điều kiện vẫn tương đối lỏng lẻo – một cấu hình đóng vai trò là nhiên liệu cho các đợt phục hồi cuối chu kỳ.

Trong các chu kỳ trước, các đỉnh lớn luôn được đi trước bởi một xung lực thắt chặt rõ ràng: Chênh lệch tín dụng nới rộng, biến động tăng, thanh khoản cạn kiệt. Những động lực đó đóng vai trò là “phanh” đối với đà tăng của thị trường từ rất lâu trước khi suy thoái lộ diện trong dữ liệu kinh tế tiêu đề. Ngày nay, xung lực thắt chặt đó hoàn toàn vắng bóng. Cho đến khi nó xuất hiện, các tiền đề cấu trúc cho một đỉnh thị trường bền vững vẫn chưa được thiết lập.

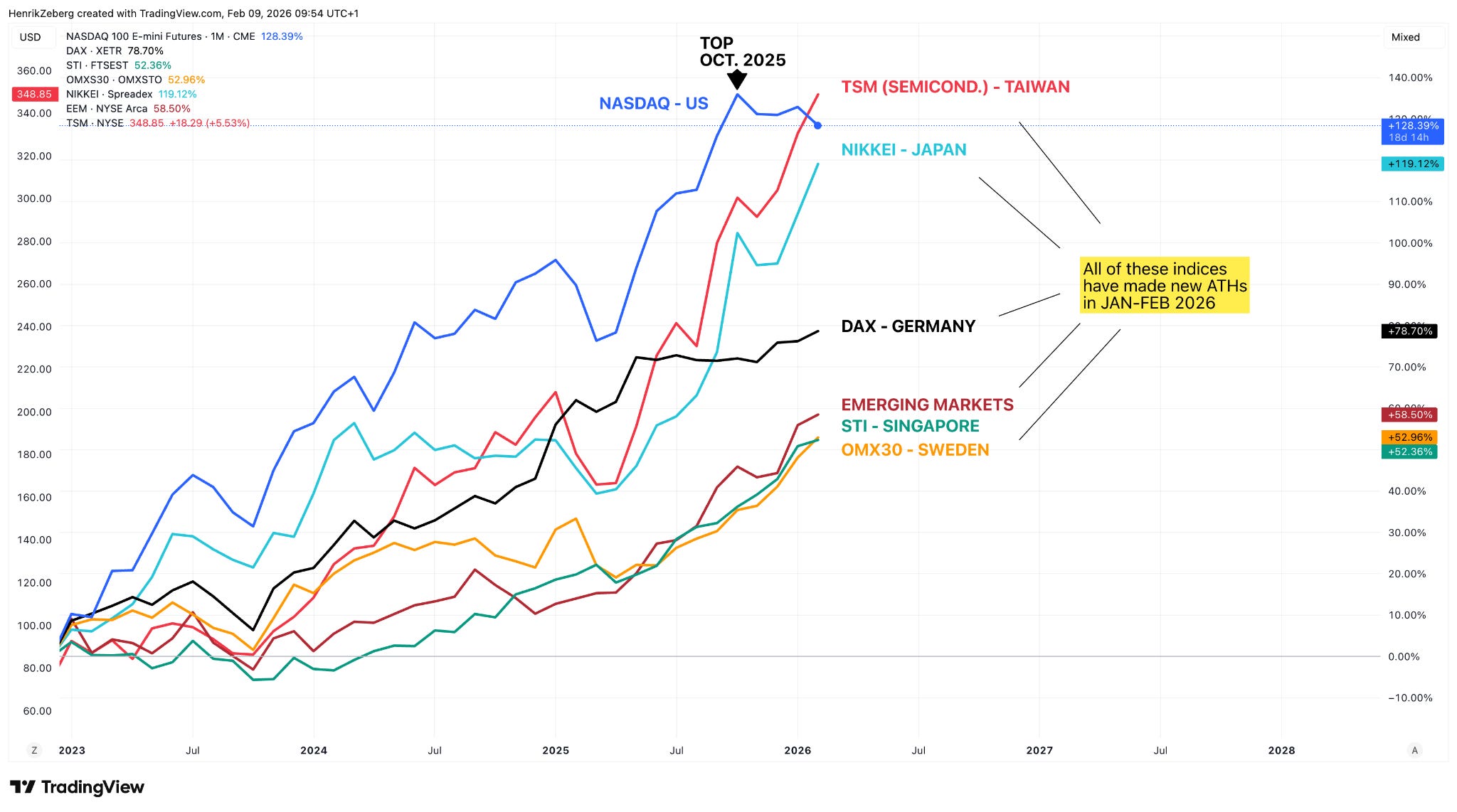

7. Thực tế chứng khoán toàn cầu – Đỉnh tại Mỹ là vô lý vào lúc này

Các đỉnh thị trường lớn hiếm khi là những sự kiện cô lập. Chúng có xu hướng đồng bộ hóa trên các khu vực. Hiện nay, các chỉ số chứng khoán ở Châu Âu và Châu Á vẫn tiếp tục tạo các mức đỉnh mới hoặc duy trì sự hỗ trợ mạnh mẽ. Kiểu xác nhận toàn cầu này không tương thích với ý tưởng rằng chứng khoán Mỹ đã bước vào một đỉnh kéo dài.

Sự phân kỳ tạm thời giữa các chỉ số Mỹ và các thị trường toàn cầu là phổ biến trong các giai đoạn điều chỉnh. Những lần tạm dừng này thường giúp thiết lập lại vị thế và tâm lý trước khi bước vào giai đoạn tiến lên cuối cùng.

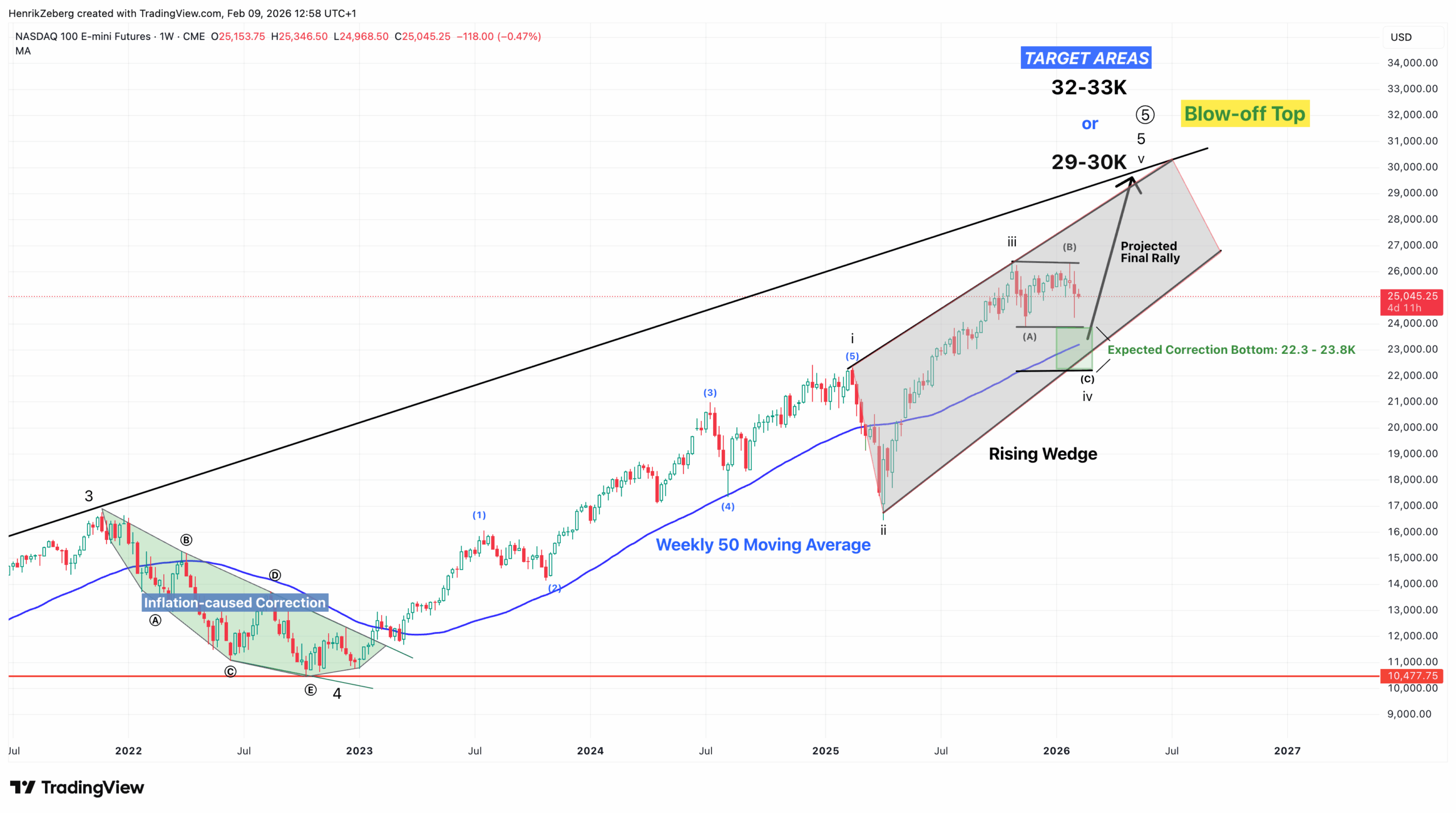

8. Thiết lập của Nasdaq – Là điều chỉnh, không phải đỉnh!

Sự yếu kém gần đây của Nasdaq đã làm dấy lên suy đoán rằng thị trường đã tạo đỉnh. Cách diễn giải đó nhầm lẫn giữa biến động ngắn hạn với sự cạn kiệt cấu trúc. Về mặt kỹ thuật, Nasdaq vẫn nằm trong một cấu trúc tăng trưởng dài hạn. Đợt sụt giảm hiện tại phù hợp với hồ sơ của một sóng điều chỉnh thứ tư – giai đoạn thường diễn ra sau khi phần lớn nỗ lực thắt chặt tiền tệ đã được thị trường hấp thụ.

Những chuyển động như hiện tại thường đóng vai trò là “cú rũ bỏ” cuối cùng, củng cố các câu chuyện giảm giá và buộc các nhà đầu tư phải thoái vốn sớm ngay trước khi chặng tăng tiếp theo bắt đầu.

9. Tại sao một đợt phục hồi cuối cùng của Nasdaq là khả thi

Nasdaq là chỉ số nhạy cảm nhất với kỳ vọng chính sách và thanh khoản. Khi động lực kinh tế phai nhạt và sự chú ý chuyển sang việc cắt giảm lãi suất, các tài sản có kỳ hạn dài như cổ phiếu công nghệ sẽ được hưởng lợi không tương xứng.

Hơn nữa, các đợt điều chỉnh vừa qua đã giúp “thanh lọc” thị trường: Giảm đòn bẩy và dập tắt sự hưng phấn vừa đủ để tạo không gian cho đà tăng mới. Kết quả là một thị trường kỹ thuật khỏe mạnh hơn bất chấp bối cảnh kinh tế yếu hơn.

10. Kết luận – Đợt tăng trước khi thực tại ập đến

Nền kinh tế Mỹ đang chậm lại và rủi ro suy thoái đang tích tụ, nhưng các điều kiện cấu trúc cho một đỉnh thị trường vẫn chưa xuất hiện. Sự mất kết nối này không phải là một mâu thuẫn – nó là đặc điểm định nghĩa giai đoạn cuối của chu kỳ.

Lộ trình có khả năng xảy ra nhất là một đợt tăng giá mạnh mẽ cuối cùng của chứng khoán Mỹ – dẫn đầu bởi Nasdaq – vào mùa xuân năm 2026, trước khi sự suy thoái kinh tế thực sự trở nên không thể phớt lờ. Quy mô của nó có thể gây ngạc nhiên chính vì nó xảy ra vào thời điểm các tiêu đề kinh tế đang xấu đi.

Rủi ro lớn nhất đối với các nhà đầu tư hiện nay không phải là kinh tế đang yếu đi – quá trình đó đã diễn ra rồi. Rủi ro lớn hơn nằm ở việc đọc sai trình tự. Thị trường không tạo đỉnh khi thực tế trở nên tiêu cực; chúng tạo đỉnh sau khi niềm tin đã được xây dựng lại. Đây không phải là giai đoạn thị trường cảnh báo nhà đầu tư. Đây là giai đoạn thị trường thuyết phục họ.

Bao giờ Tuyết Rơi? Một Kịch bản Khả dĩ cho Cuộc Suy thoái Sắp tới, Đỉnh Thị trường và Sụp đổ