Phân tích Doanh Nghiệp

TCM: Kết quả kinh doanh quý 4/2025 gây thất vọng và thách thức phục hồi năm 2026

-

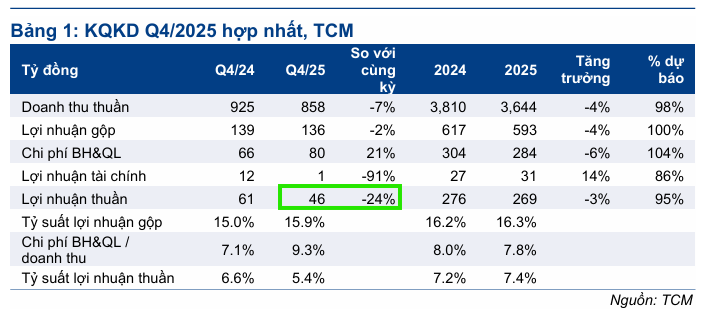

Kết quả quý 4/2025: Doanh thu thuần đạt 858 tỷ đồng (-7% YoY), lợi nhuận ròng chỉ 46 tỷ đồng (-24% YoY), thấp hơn dự báo do chi phí nhân công tăng, lãi tài chính giảm mạnh (-91%) và xuất khẩu sang Mỹ, Hàn Quốc, Nhật Bản sụt giảm.

- Điểm sáng: Thị trường nội địa tăng trưởng 30%, Canada và EU bứt phá (+41% và +68%) nhờ ưu đãi FTA; mảng sợi và vải phục hồi với doanh thu tăng lần lượt 16% và 18%, giúp cải thiện cơ cấu sản phẩm.

-

Triển vọng 2026: Đơn hàng quý 1/2026 đã lấp đầy khoảng 80% kế hoạch, kỳ vọng phục hồi khi nhu cầu tiêu dùng quốc tế cải thiện; HSC giữ khuyến nghị Nắm giữ với giá mục tiêu 29,200 đồng/cp, nhưng đang đánh giá lại dự báo do áp lực chi phí nhân công.

Theo báo cáo cập nhật mới nhất từ Công ty Chứng khoán HSC, Công ty Cổ phần Dệt máy Đầu tư Thương mại Thành Công (TCM) vừa trải qua một quý cuối năm 2025 đầy khó khăn. Kết quả kinh doanh thực tế thấp hơn đáng kể so với các dự báo trước đó, phản ánh những cơn gió ngược từ thị trường xuất khẩu truyền thống.

Với mức lợi nhuận thuần quý 4 chỉ đạt 46 tỷ đồng, giảm tới 24% so với cùng kỳ, HSC cho biết đang tiến hành xem xét lại giá mục tiêu và khuyến nghị đầu tư cho doanh nghiệp dệt may này trong năm 2026.

Áp lực chi phí và sự sụt giảm tại các thị trường trọng điểm

Doanh thu thuần quý 4/2025 của TCM ghi nhận mức 858 tỷ đồng, sụt giảm 7% so với cùng kỳ năm 2024. Mặc dù biên lợi nhuận gộp có sự cải thiện nhẹ lên mức 15.9%, nhưng lợi nhuận sau cùng lại bị xói mòn nghiêm trọng bởi chi phí bán hàng và quản lý tăng vọt 21% do áp lực nhân công.

Bên cạnh đó, sự sụt giảm 91% lãi thuần tài chính do biến động tỷ giá không thuận lợi cũng là nhân tố kéo lùi kết quả chung. Tính chung cả năm 2025, TCM chỉ mới hoàn thành được 95% kế hoạch lợi nhuận mà HSC kỳ vọng.

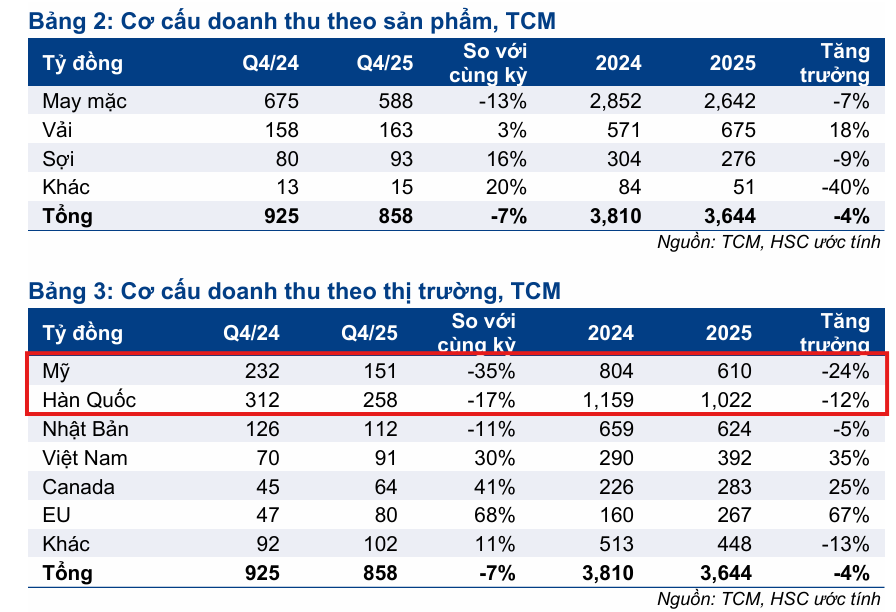

Đi sâu vào cơ cấu thị trường, các khu vực xuất khẩu chủ lực của TCM đều ghi nhận những con số không mấy khả quan. Thị trường Mỹ – vốn là đối tác quan trọng – đã chứng kiến mức sụt giảm doanh thu lên tới 35% trong quý 4.

Tương tự, doanh thu tại thị trường Hàn Quốc và Nhật Bản cũng lần lượt giảm 17% và 11%. Nhu cầu bổ sung đơn hàng thấp từ các khách hàng quốc tế lớn đối với mảng hàng may mặc cốt lõi chính là rào cản lớn nhất khiến doanh thu của TCM không đạt mục tiêu đề ra.

Điểm sáng từ thị trường mới nổi và mảng thượng nguồn

Bên cạnh những mảng màu xám, bức tranh kinh doanh của TCM vẫn xuất hiện những điểm sáng tích cực từ chiến lược đa dạng hóa. Doanh thu tại thị trường nội địa tăng trưởng mạnh mẽ 30% trong quý cuối năm nhờ nhu cầu ổn định đối với vải và hàng may mặc sản xuất trong nước.

Đặc biệt, các thị trường mới nổi như Canada và Châu Âu (EU) ghi nhận mức tăng trưởng đột phá lần lượt là 41% và 68% nhờ tận dụng tốt các ưu đãi thuế quan từ các hiệp định thương mại tự do (FTA).

Về mặt sản phẩm, mảng sợi và vải đang cho thấy dấu hiệu phục hồi tích cực ở khâu thượng nguồn. Doanh thu mảng sợi quý 4 tăng 16%, phản ánh sự khởi sắc của đơn hàng đầu vào.

Mảng vải cũng duy trì được sức bền với mức tăng trưởng 18% cho cả năm 2025, trở thành mảng kinh doanh hiệu quả nhất nhờ việc tuân thủ nghiêm ngặt các quy định về xuất xứ hàng hóa, giúp sản phẩm của TCM dễ dàng tiếp cận các thị trường khó tính.

Triển vọng 2026: Đợi chờ sự hồi phục từ đơn hàng mới

Dù kết thúc năm 2025 dưới mức kỳ vọng, nhưng ban lãnh đạo TCM chia sẻ một tín hiệu lạc quan khi đơn hàng cho quý 1/2026 đã được lấp đầy khoảng 80% kế hoạch.

Điều này cho thấy triển vọng kinh doanh có thể sẽ khởi sắc hơn khi chu kỳ tiêu dùng tại các thị trường lớn dần phục hồi.

Hiện tại, HSC duy trì giá mục tiêu gần nhất ở mức 29,200 đồng/cổ phiếu với khuyến nghị Nắm giữ, tuy nhiên HSC lưu ý rằng các con số dự báo cho năm 2026 đang được đánh giá lại để phản ánh đúng thực tế chi phí nhân công đang có xu hướng tăng cao.