Phân tích Doanh Nghiệp

VCB: Triển vọng bứt phá trong năm 2026, BVSC nâng định giá lên 87,000 đồng

Theo báo cáo cập nhật mới nhất từ BVSC, Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank – VCB) tiếp tục khẳng định vị thế “anh cả” trong hệ thống ngân hàng với kết quả kinh doanh quý 4/2025 ổn định và những tín hiệu phục hồi rõ nét từ biên lãi thuần.

Mặc dù lợi nhuận sau thuế trong quý 4 đạt 8,630 tỷ đồng, đi ngang so với cùng kỳ do áp lực trích lập dự phòng, nhưng những chuyển dịch về chất lượng tài sản và khả năng sinh lời đang tạo tiền đề vững chắc cho một năm 2026 bùng nổ.

BVSC đã đưa ra khuyến nghị Outperform với giá mục tiêu mới là 86,300 đồng/cổ phiếu, tăng đáng kể so với mức định giá trước đó.

VCB: Lợi nhuận năm 2025 tăng trưởng ổn định, chất lượng tài sản dẫn đầu ngành

NIM hồi phụ c và bước ngoặt từ lợi suất sinh lời

c và bước ngoặt từ lợi suất sinh lời

Điểm nhấn quan trọng nhất trong bức tranh tài chính của VCB tại thời điểm đầu năm 2026 chính là sự phục hồi của biên lãi thuần (NIM).

Sau chuỗi 9 quý liên tục sụt giảm, lợi suất sinh lời của tài sản (YEA) đã chính thức tăng trở lại 10 điểm cơ bản trong quý cuối năm 2025. Kết hợp với việc chi phí vốn (COF) tiếp tục giảm nhẹ, NIM của ngân hàng đã cải thiện lên mức 2.67%.

BVSC dự báo xu hướng này sẽ duy trì trong năm 2026 khi áp lực cạnh tranh về lãi suất cho vay trên thị trường có dấu hiệu hạ nhiệt, cho phép VCB điều chỉnh mặt bằng lãi suất đầu ra theo hướng tối ưu hơn cho lợi nhuận.

Tăng trưởng tín dụng thực chất và tập trung vào bán lẻ

Kết thúc năm 2025, VCB ghi nhận mức tăng trưởng tín dụng ấn tượng 15.5%, vượt qua mức trung bình của toàn ngành.

Đáng chú ý, cơ cấu dư nợ của ngân hàng đang chuyển dịch mạnh mẽ sang mảng khách hàng cá nhân với mức tăng trưởng lên tới 18%. Các lĩnh vực như xây dựng và thương mại đóng vai trò là đầu tàu thúc đẩy giải ngân. Chiến lược đẩy mạnh bán lẻ không chỉ giúp VCB phân tán rủi ro mà còn là động lực chính để duy trì thu nhập lãi thuần tăng trưởng bền vững ở mức 17% trong năm qua, bất chấp những biến động của kinh tế vĩ mô.

Chất lượng tài sản top đầu và “bộ đệm” dự phòng vững chắc

VCB tiếp tục chứng minh quản trị rủi ro là lợi thế cạnh tranh cốt lõi khi tỷ lệ nợ xấu (NPL) giảm xuống còn 0.97% vào cuối năm 2025.

Tỷ lệ nợ nhóm 2 cũng duy trì ở mức thấp kỷ lục là 0.16%, phản ánh sức khỏe tài chính vượt trội của tệp khách hàng. Mặc dù tỷ lệ bao phủ nợ xấu có sự sụt giảm nhẹ xuống còn 174%, nhưng đây vẫn là mức rất cao so với mặt bằng chung của ngành ngân hàng.

Việc mạnh tay trích lập dự phòng rủi ro trong quý 4 dù làm lợi nhuận đi ngang trong ngắn hạn, nhưng lại giúp VCB làm sạch bảng cân đối kế toán, tạo dư địa hoàn nhập và tăng trưởng lợi nhuận mạnh mẽ hơn cho giai đoạn 2026.

Triển vọng định giá và các xung lực mới từ chính sách

BVSC đã nâng giá mục tiêu của VCB lên 86,300 đồng/cổ phiếu, dựa trên việc điều chỉnh hệ số P/B mục tiêu lên 2.7 lần.

Tâm lý nhà đầu tư đối với cổ phiếu VCB được dự báo sẽ cực kỳ tích cực trong năm 2026 nhờ hai chất xúc tác chính: sự hỗ trợ từ Nghị quyết 79-NQ-TW và các thông tin liên quan đến kế hoạch phát hành riêng lẻ để tăng vốn điều lệ.

Việc gia tăng nguồn vốn sẽ giúp ngân hàng nâng cao năng lực tài chính, đáp ứng các tiêu chuẩn quốc tế khắt khe hơn và mở rộng quy mô kinh doanh trong kỷ nguyên số.

Cập nhật về thương vụ bán vốn. Ban lãnh đạo cho biết đợt phát hành riêng lẻ sẽ diễn ra trong năm 2026.

Quan điểm của Yuanta Việt Nam cho rằng, NIM có thể cải thiện trong năm 2026 nhờ tối ưu hóa cơ cấu cho vay và lợi thế chi phí vốn của VCB. Thêm vào đó, bộ đệm dự phòng vững chắc của VCB với tỷ lệ bao phủ nợ xấu (LLR) đạt 174% cùng chất lượng tài sản ổn định sẽ tạo dư địa linh hoạt để giảm chi phí dự phòng và hỗ trợ lợi nhuận trong năm 2026.

Tỷ lệ an toàn vốn (CAR) của VCB ở mức 11.7% cao hơn yêu cầu 8.0% của Basel II, nhưng vẫn tương đối thấp nếu xét đến quy mô và tầm quan trọng VCB trong hệ thống ngân hàng. Do đó, Yuanta Việt Nam tin rằng, việc củng cố thêm nguồn vốn là cần thiết để đảm bảo tăng trưởng bền vững và khẳng định vị thế dẫn đầu. Theo đó, Yuanta kỳ vọng thương vụ bán vốn sẽ diễn ra trong 2H2026 và đưa giá mục tiêu đối với VCB lên 75,000 đồng.

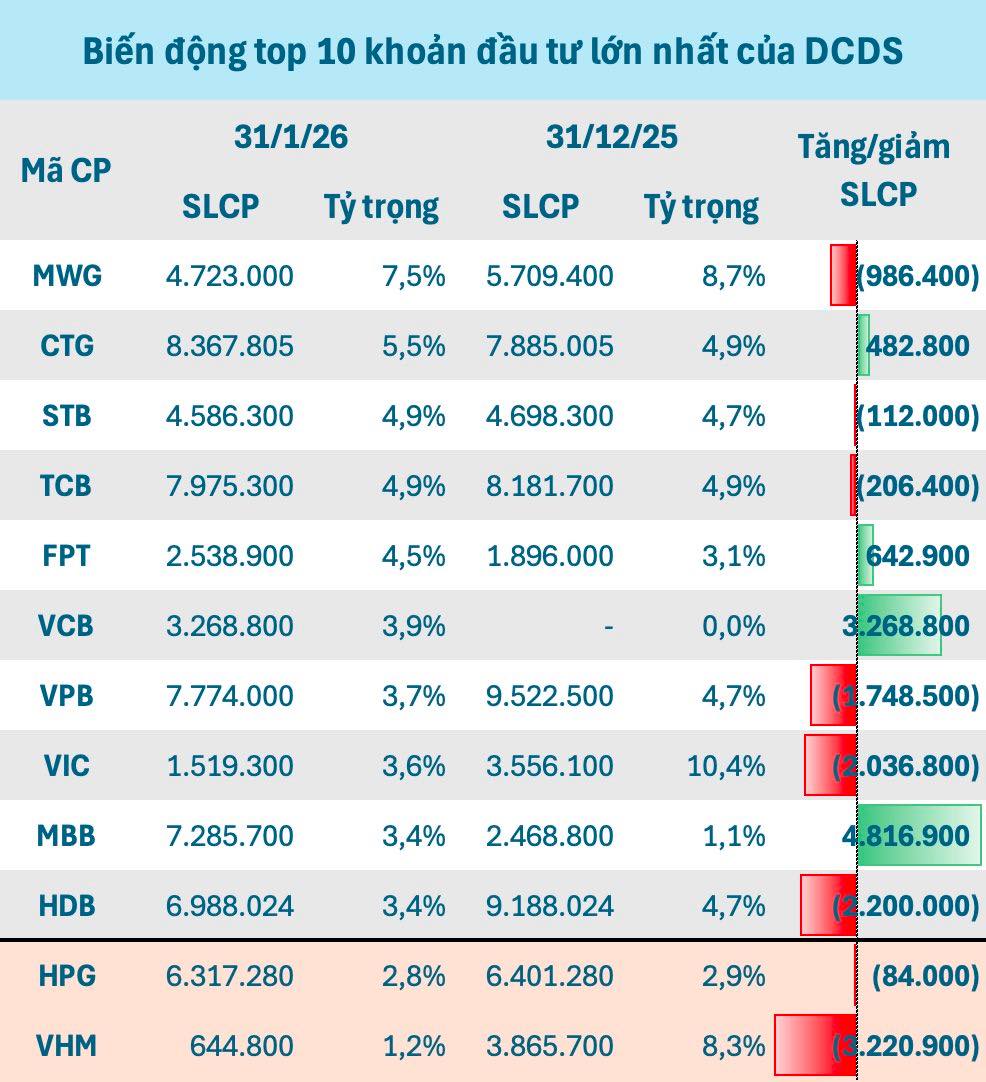

Trong một động thái đáng chú ý, Dragon Capital bán VHM và VIC, chuyên sang mua ròng hơn 3 triệu cổ phiếu VCB và gần 5 triệu cổ phiếu MBB trong tháng 1.2026.