Phân tích Doanh Nghiệp

ACV: Lợi nhuận Q4 vượt kỳ vọng và những biến động nhân sự trước thềm thanh tra

-

Kết quả Q4/2025: ACV ghi nhận lợi nhuận vượt dự báo nhờ sản lượng hành khách tăng mạnh và doanh thu dịch vụ phi hàng không cải thiện, bất chấp chi phí vận hành cao hơn.

- Điểm nhấn hoạt động: Các sân bay trọng điểm như Tân Sơn Nhất và Nội Bài tiếp tục đóng góp lớn; mảng dịch vụ thương mại và logistics tại sân bay tăng trưởng tốt, củng cố nguồn thu ổn định.

-

Biến động nhân sự & thanh tra: Trước thềm đợt thanh tra toàn diện, ACV có sự thay đổi nhân sự cấp cao, phản ánh quá trình tái cơ cấu quản trị nhằm tăng tính minh bạch và chuẩn bị cho giai đoạn phát triển mới.

Tổng công ty Cảng Hàng không Việt Nam (ACV) đang trở thành tâm điểm của thị trường tài chính đầu năm 2026 khi cùng lúc công bố kết quả kinh doanh tăng trưởng ấn tượng nhưng cũng đối mặt với những thay đổi nhân sự cấp cao đột ngột ngay trước kỳ thanh tra toàn diện của Chính phủ.

Kết quả kinh doanh Q4/2025: Bứt phá nhờ dòng khách quốc tế

Dù chưa chính thức công bố báo cáo tài chính trên các phương tiện đại chúng theo quy định, dữ liệu từ các tổ chức phân tích như HSC, VDSC và VNDirect cho thấy ACV đã có một quý kinh doanh cuối năm 2025 rất thành công.

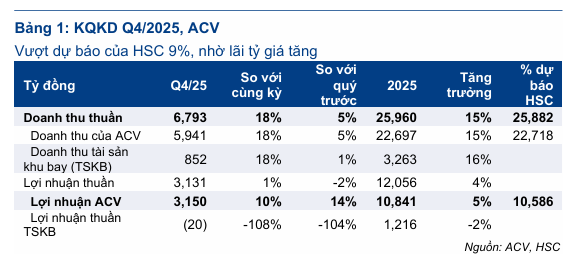

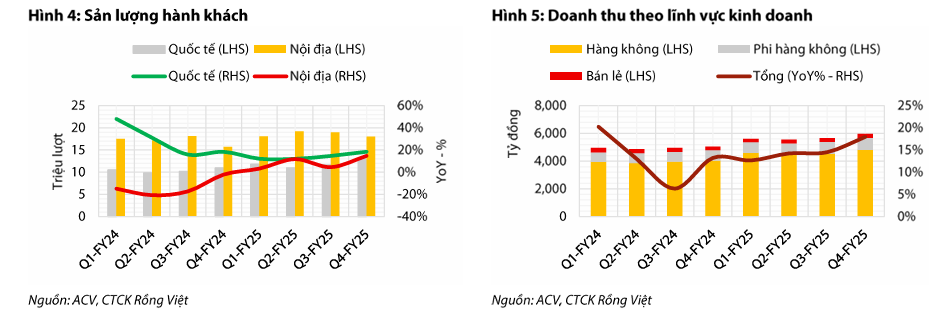

Doanh thu thuần đạt khoảng 6,793 tỷ đồng, tăng 18% so với cùng kỳ năm trước. Động lực chính đến từ sự phục hồi mạnh mẽ của lượng khách quốc tế, đạt 12.6 triệu lượt (tăng 14.4% so với cùng kỳ) nhờ sự trở lại của thị trường Trung Quốc và dòng khách mới từ Ấn Độ.

Lợi nhuận thuần của riêng ACV trong quý 4 đạt 3,150 tỷ đồng, tăng 10% so với cùng kỳ, vượt 9-10% so với dự báo của các công ty chứng khoán.

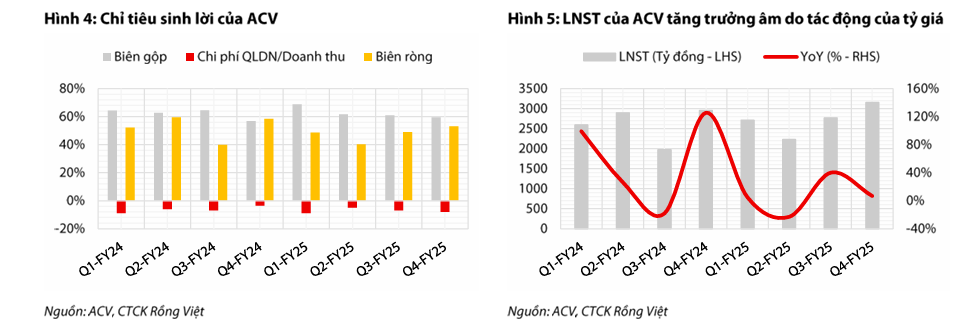

Kết quả ấn tượng này có đóng góp không nhỏ từ doanh thu hoạt động tài chính, đặc biệt là lãi tỷ giá từ các khoản vay bằng đồng Yên Nhật (JPY) trong bối cảnh đồng tiền này suy yếu.

Tuy nhiên, biên lợi nhuận ròng quý 4 giảm về mức 53% so với 59% của cùng kỳ do tỷ giá giảm 29% so với cùng kỳ.

Tính chung cả năm 2025, ACV ghi nhận lợi nhuận thuần đạt 10,841 tỷ đồng, tăng 5% so với năm 2024, hoàn thành xuất sắc các chỉ tiêu kinh doanh.

Biến động nhân sự cấp cao và áp lực thanh tra quý 1/2026

Một diễn biến đáng chú ý là ACV liên tục điều chỉnh bộ máy điều hành trong bối cảnh Thanh tra Chính phủ chuẩn bị tiến hành thanh tra hoạt động quản lý, sử dụng vốn và tài sản nhà nước giai đoạn 2021-2025 ngay trong quý 1/2026.

Mới nhất, ông Nguyễn Đức Hùng đã được bổ nhiệm giữ chức Phó tổng giám đốc phụ trách Ban điều hành thay cho ông Nguyễn Tiến Việt. Trước đó, ông Đào Việt Dũng cũng đã bị miễn nhiệm chức danh thành viên HĐQT theo chỉ đạo của cơ quan đại diện chủ sở hữu Nhà nước.

Việc thay đổi nhân sự chủ chốt, bao gồm cả vị trí phụ trách kế toán, diễn ra dồn dập ngay trước đợt thanh tra trọng điểm khiến dư luận và các nhà đầu tư không khỏi quan tâm. Đây được xem là bước kiện toàn tổ chức theo yêu cầu của cấp trên, đồng thời cũng là giai đoạn ACV phải tập trung cao độ để giải trình các vấn đề quản lý vốn trong chu kỳ 5 năm qua.

Triển vọng 2026: Chu kỳ tăng trưởng mới song hành cùng áp lực chi phí

Bước sang năm 2026, ACV được kỳ vọng sẽ tháo gỡ được “nút thắt” hạ tầng kéo dài nhiều năm. Chuỗi dự án lớn bao gồm Nhà ga T3 Tân Sơn Nhất, Nhà ga T2 Nội Bài mở rộng và đặc biệt là dự án trọng điểm Sân bay Long Thành giai đoạn 1 (dự kiến vận hành nửa cuối năm 2026) sẽ giúp tổng công suất khai thác toàn hệ thống tăng thêm khoảng 17%.

Tuy nhiên, các CTCK như HSC và BSC cũng đưa ra cảnh báo về “mặt trái” của quá trình mở rộng quy mô. Khi các đại dự án đi vào hoạt động, ACV sẽ đối mặt với áp lực chi phí khấu hao và lãi vay tăng vọt.

HSC dự báo lợi nhuận thuần năm 2026 có thể giảm tới 37% so với cùng kỳ do các chi phí này bắt đầu được hạch toán thay vì vốn hóa như giai đoạn xây dựng. Chi phí nhân công cũng dự kiến tăng 13% để đáp ứng việc vận hành các cảng hàng không mới.

Dù vậy, về dài hạn, việc sở hữu hạ tầng hiện đại và công suất lớn sẽ là nền tảng để ACV duy trì vị thế độc quyền tự nhiên và đón đầu đà phục hồi của ngành hàng không quốc tế.

Các công ty chứng khoán hiện vẫn duy trì khuyến nghị tích cực với cổ phiếu ACV (giá mục tiêu dao động từ 63,200đ đến 75,800đ) nhờ nền tảng tài chính lành mạnh và vị thế tiền mặt dồi dào, tạo bộ đệm đủ tốt để vượt qua giai đoạn đầu tư thâm dụng vốn này.

Elibook Team không có khuyến nghị giao dịch đối với nhóm hàng không và ACV.