Chuyên mục khác

GMD: Lợi nhuận Q4 bùng nổ và triển vọng 2026 từ trợ lực dự án Cái Mép Hạ

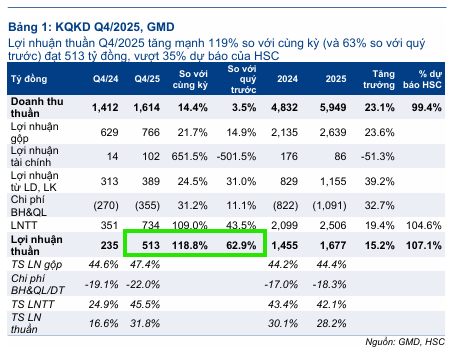

- Kết quả Q4/2025: Gemadept ghi nhận doanh thu thuần đạt 1,614 tỷ đồng, tăng hơn 14% so với cùng kỳ năm trước. Đáng chú ý nhất là lợi nhuận thuần đạt 513 tỷ đồng, tăng trưởng đột biến 119% so với quý 4/2024.

- Động lực chính: Mảng cảng biển tiếp tục tăng trưởng, đặc biệt từ khu vực Cái Mép – Thị Vải; dự án Cái Mép Hạ chuẩn bị triển khai sẽ mở rộng công suất, tạo lợi thế cạnh tranh dài hạn.

Công ty Cổ phần Gemadept (GMD) vừa khép lại năm tài chính 2025 với kết quả kinh doanh vượt xa kỳ vọng của hầu hết các CTCK. Trong bối cảnh ngành cảng biển Việt Nam đang đứng trước những vận hội mới từ việc điều chỉnh phí dịch vụ và quy hoạch hạ tầng chiến lược tại khu vực Cái Mép – Thị Vải, GMD tiếp tục khẳng định vị thế đầu đàn với sự bứt phá mạnh mẽ từ các dự án trọng điểm.

Kết quả kinh doanh Q4/2025: Những con số kỷ lục

Trong quý 4/2025, Gemadept ghi nhận doanh thu thuần đạt 1,614 tỷ đồng, tăng hơn 14% so với cùng kỳ năm trước. Đáng chú ý nhất là lợi nhuận thuần đạt 513 tỷ đồng, tăng trưởng đột biến 119% so với quý 4/2024.

Sự bùng nổ này đến từ việc sản lượng container qua hệ thống cảng tăng trưởng tích cực, đặc biệt là tại cảng Phước Long và sự góp mặt của cảng Nam Đình Vũ giai đoạn 3 vừa đi vào khai thác từ tháng 10/2025.

Điểm sáng rực rỡ nhất trong bức tranh tài chính của GMD là cảng nước sâu Gemalink (GIL). Trong quý cuối năm, GIL đã thiết lập mức lợi nhuận kỷ lục theo quý đạt 461 tỷ đồng, đóng góp đáng kể vào lợi nhuận hợp nhất của tập đoàn.

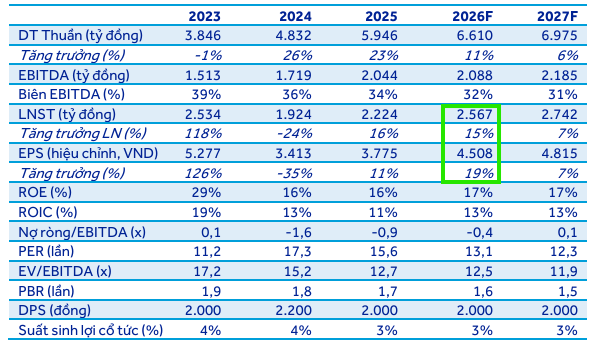

Tính chung cả năm 2025, lợi nhuận thuần của GMD đạt 1,677 tỷ đồng, vượt 11% dự báo của các công ty chứng khoán, cho thấy hiệu quả vận hành và khả năng tận dụng đà hồi phục của hoạt động xuất nhập khẩu.

GMD: Động lực từ đợt tăng giá dịch vụ cảng nước sâu và cơ hội đầu tư dài hạn

Triển vọng 2026: Trợ lực từ chính sách tăng phí bốc dỡ

Bước sang năm 2026, Gemadept được dự báo sẽ tiếp tục duy trì đà tăng trưởng hai chữ số nhờ hai động lực chính.

Thứ nhất, việc Bộ Xây dựng phê duyệt tăng 10% phí xếp dỡ tại các cảng nước sâu từ ngày 1/2/2026 sẽ trực tiếp nâng cao biên lợi nhuận cho Gemalink – cảng nước sâu chủ lực của GMD.

Thứ hai, sự vận hành trọn vẹn của cảng Nam Đình Vũ giai đoạn 3 tại khu vực phía Bắc sẽ củng cố thị phần và sản lượng cho doanh nghiệp.

ACBS và VNDirect đều đưa ra những dự báo lạc quan cho năm 2026 với doanh thu kỳ vọng vượt ngưỡng 6,600 tỷ đồng và lợi nhuận sau thuế tăng trưởng trên 15%. Việc kiểm soát chi phí hiệu quả cùng với thu nhập lãi tiền gửi gia tăng từ nền tảng tài chính lành mạnh là những yếu tố then chốt hỗ trợ cho mục tiêu này.

Dự án Cái Mép Hạ và chiến lược thích ứng của GMD

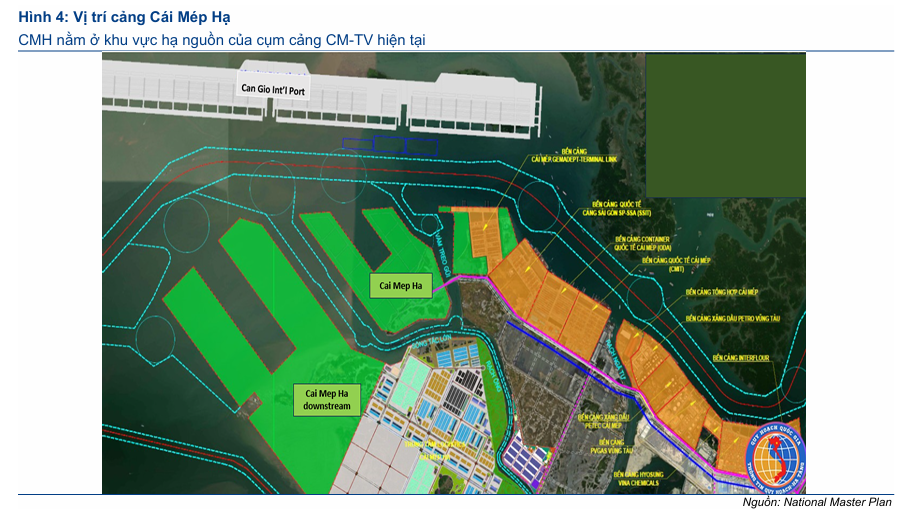

Một diễn biến quan trọng tác động đến tâm lý thị trường là việc UBND TP.HCM vừa chấp thuận chủ trương đầu tư dự án cảng Cái Mép Hạ cho một liên danh khác, thay vì GMD như đề xuất trước đó. Dự án này có quy mô lên tới 10.8 triệu TEU/năm và nằm liền kề với Gemalink, làm dấy lên những lo ngại về áp lực cạnh tranh trong tương lai dài hạn.

Tuy nhiên, các chuyên gia từ HSC và Vietcap nhận định rủi ro cạnh tranh này ở mức thấp và mang tính dài hạn hơn là ngắn hạn.

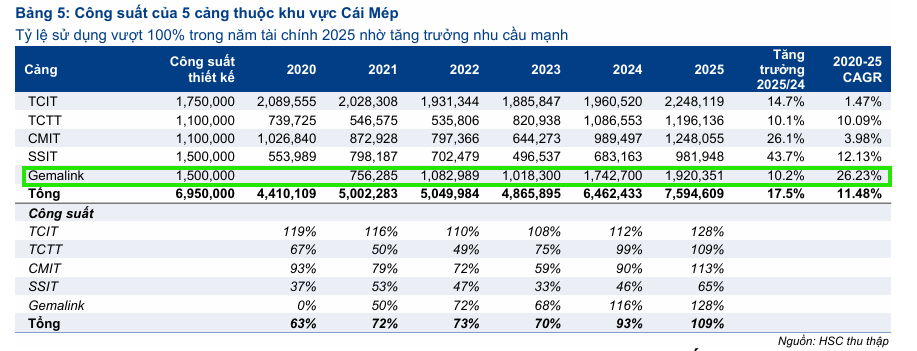

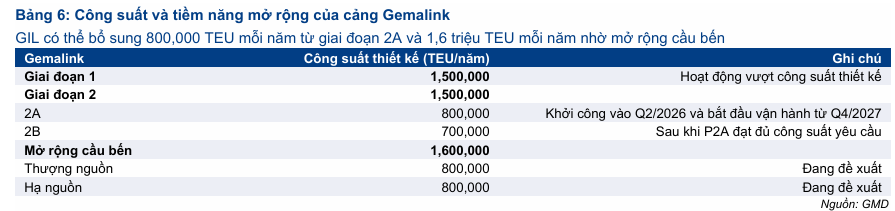

Hiện tại, cụm cảng Cái Mép đang trong tình trạng thiếu hụt công suất nghiêm trọng khi tỷ lệ khai thác năm 2025 đã đạt 109% công suất thiết kế. Trong khi Cái Mép Hạ sớm nhất phải đến cuối năm 2028 mới vận hành giai đoạn 1, thì Gemalink lại là dự án có khả năng bổ sung công suất sớm nhất thị trường thông qua giai đoạn 2A (dự kiến khởi công quý 2/2026 và vận hành cuối 2027).

Hơn nữa, với năng lực vận hành cảng nước sâu hàng đầu và mối quan hệ chặt chẽ với các hãng tàu quốc tế, GMD vẫn rộng mở cơ hội tham gia vào dự án Cái Mép Hạ hoặc các trung tâm Logistics lân cận dưới vai trò đối tác chiến lược.

Các CTCK hiện đều duy trì khuyến nghị tích cực đối với cổ phiếu GMD với mức giá mục tiêu dao động từ 72,000 đến 79,400 đồng/cổ phiếu, phản ánh sự tin tưởng vào khả năng dẫn dắt chu kỳ tăng trưởng mới của ngành cảng biển.

Elibook Team không có khuyến nghị giao dịch về GMD ở thời điểm hiện tại.