Phân tích Doanh Nghiệp

HAH: Lợi nhuận năm 2025 bứt phá và chiến lược thích ứng trong năm 2026

-

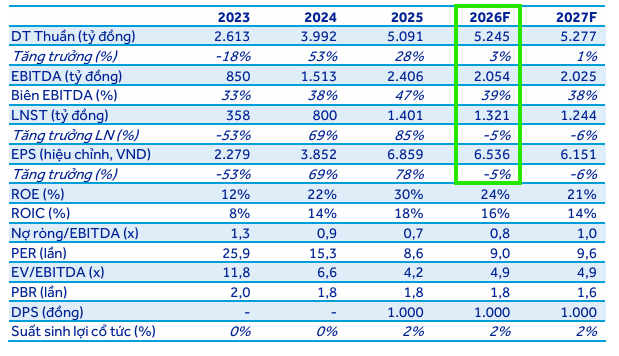

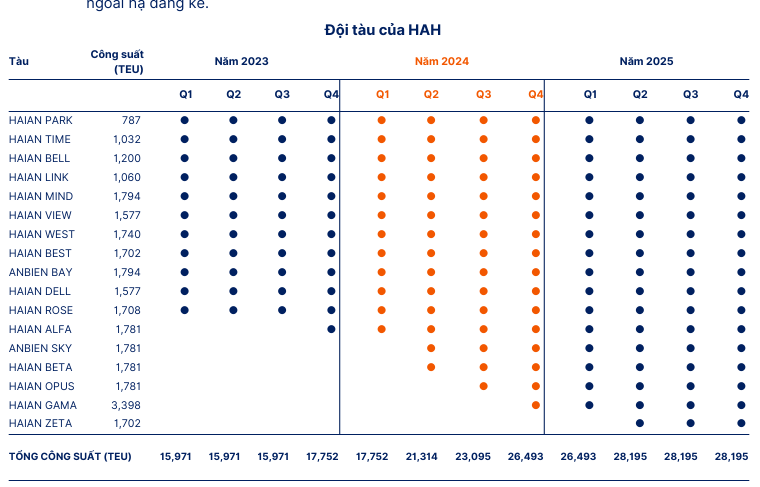

Kết quả 2025: Doanh thu thuần đạt gần 1,300 tỷ đồng trong Q4 (+7% YoY), lợi nhuận sau thuế 308 tỷ đồng (+10% YoY). Cả năm 2025, lợi nhuận vượt mốc 1,200 tỷ đồng, tăng trưởng 86% YoY, nhờ mở rộng đội tàu lên 18 chiếc với tổng công suất ~30,000 TEU.

- Chiến lược ổn định: Mảng cho thuê tàu định hạn trở thành trụ cột lợi nhuận, với 11/18 tàu cho thuê ở mức giá cao (~22,500 USD/ngày), giúp duy trì biên lợi nhuận gộp 36–38% và tạo dòng tiền mạnh để đầu tư tàu lớn hơn.

-

Triển vọng 2026: Lợi nhuận dự báo giảm nhẹ 5–10% do giá cước container toàn cầu có thể giảm 15–20%. Tuy nhiên, HAH đã gia hạn hợp đồng thuê tàu sớm và hợp tác sâu với Viconship (sở hữu gần 24%), kỳ vọng tối ưu chi phí và mở rộng hệ sinh thái cảng biển. ACBS định giá cổ phiếu HAH ở mức 66,000 đồng/cp cuối 2026

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) vừa khép lại năm 2025 với những con số tài chính ấn tượng, đánh dấu một cột mốc quan trọng trong quá trình mở rộng quy mô đội tàu. Mặc dù thị trường vận tải biển quốc tế vẫn đầy biến động, HAH đã tận dụng tốt các cơ hội từ căng thẳng địa chính trị và nhu cầu nội Á để thiết lập một nền tảng lợi nhuận bền vững hơn.

Kết quả kinh doanh Q4/2025: Duy trì nền lợi nhuận cao

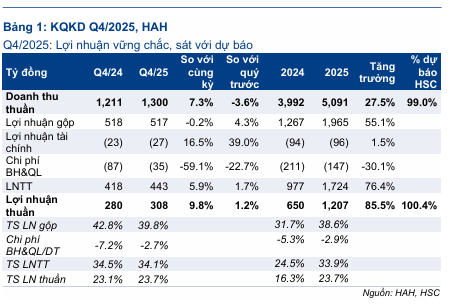

Trong quý 4/2025, HAH ghi nhận doanh thu thuần đạt xấp xỉ 1,300 tỷ đồng, tăng hơn 7% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt khoảng 308 tỷ đồng, tăng gần 10% so với quý 4/2024.

Kết quả này được đánh giá là rất vững chắc, sát với dự báo của các tổ chức tài chính như HSC và ACBS. Điểm nhấn đáng chú ý trong quý này là việc công ty kiểm soát rất tốt chi phí quản lý doanh nghiệp, giảm tới 59% so với cùng kỳ, giúp bù đắp cho sự sụt giảm nhẹ của biên lợi nhuận gộp.

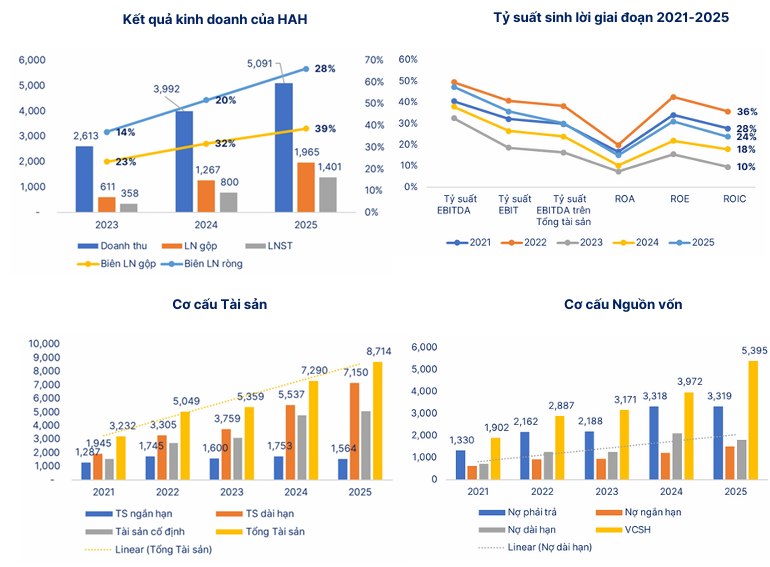

Tính chung cả năm 2025, HAH đã ghi nhận mức lợi nhuận sau thuế bứt phá, đạt hơn 1,200 tỷ đồng, tăng trưởng 86% so với năm 2024. Đây là năm thứ hai trong lịch sử doanh nghiệp vượt mốc lợi nhuận nghìn tỷ.

Khác với giai đoạn tăng trưởng nóng 2021-2022 vốn dựa vào sự đột biến của giá cước, đà tăng trưởng năm 2025 mang tính thực chất hơn khi đến từ việc mở rộng quy mô đội tàu lên 18 chiếc với tổng công suất gần 30,000 TEU, chiếm khoảng 67% năng lực vận tải container của cả nước.

Cho thuê tàu định hạn: Trụ cột ổn định dòng tiền

Mảng cho thuê tàu định hạn đã trở thành “cứu cánh” và là trụ cột lợi nhuận chính cho HAH. Tính đến cuối năm 2025, công ty có 11 trên tổng số 18 tàu đang cho thuê định hạn với mức giá bình quân cao, khoảng 22,500 USD/ngày.

Chiến lược này giúp HAH giảm thiểu rủi ro từ sự biến động của giá cước giao ngay trên thị trường quốc tế. Việc các hãng tàu vẫn lo ngại rủi ro an ninh tại khu vực Biển Đỏ đã khiến giá thuê tàu định hạn, đặc biệt là phân khúc tàu feeder (tàu gom hàng cỡ nhỏ), duy trì ở mức cao xuyên suốt năm qua.

Sự chuyển dịch cơ cấu sang cho thuê định hạn không chỉ giúp ổn định doanh thu mà còn cải thiện đáng kể biên lợi nhuận gộp toàn công ty, duy trì ở mức 36-38%.

Điều này tạo ra dòng tiền mạnh mẽ, cho phép HAH tiếp tục thực hiện các dự án đóng mới tàu cỡ lớn từ 3,000 TEU đến 9,000 TEU trong giai đoạn tới để nâng cao năng lực cạnh tranh dài hạn.

Triển vọng 2026: Thách thức từ giá cước và cơ hội từ hệ sinh thái

Bước sang năm 2026, các tổ chức phân tích dự báo lợi nhuận của HAH có thể giảm nhẹ khoảng 5-10% so với mức đỉnh của năm 2025. Nguyên nhân chính đến từ dự báo giá cước vận chuyển container toàn cầu có thể giảm 15-20% khi nguồn cung tàu mới trên thế giới gia tăng.

Tuy nhiên, HAH đã chủ động giảm thiểu rủi ro này bằng cách gia hạn sớm các hợp đồng thuê tàu khi giá vẫn còn neo ở vùng cao, kỳ vọng duy trì lợi thế này đến hết quý 2/2026.

Một động lực tăng trưởng quan trọng khác trong năm 2026 là sự hợp tác sâu rộng với đối tác chiến lược Viconship (VSC). Việc Viconship nâng tỷ lệ sở hữu lên gần 24% và tham gia sâu vào quản trị sẽ giúp HAH tối ưu hóa chi phí vận hành thông qua hệ sinh thái cảng biển và kho bãi của VSC.

Sự cộng hưởng này cho phép HAH khai thác được các tàu kích cỡ lớn hơn và tiếp cận mạng lưới khách hàng logistics rộng lớn hơn, tạo tiền đề cho chu kỳ tăng trưởng bền vững mới từ năm 2027 trở đi.

ACBS (5.2.2026) dự phóng doanh thu HAH 2026 đạt 5,245 tỷ đồng (+3% yoy) và LNST giảm 5.7% yoy còn 1,321 tỷ đồng do giá cước container giảm, đồng thời định giá HAH 66,000 đồng/cp vào cuối 2026.