Phân tích Doanh Nghiệp

Toàn cảnh ngành Bất động sản dân cư Q4/2025 và Triển vọng 2026: Sự phân hóa rõ nét (NLG, KDH)

- Kết quả Q4/2025: Thị trường bất động sản dân cư tiếp tục khó khăn, doanh số bán hàng giảm, nhiều doanh nghiệp ghi nhận lợi nhuận thấp hoặc thua lỗ; chỉ một số ít dự án cao cấp và trung cấp duy trì được sức bán.

- Sự phân hóa rõ nét: Doanh nghiệp có quỹ đất tốt, tài chính lành mạnh và sản phẩm phù hợp nhu cầu thực vẫn duy trì tăng trưởng; trong khi các công ty phụ thuộc vào tín dụng hoặc dự án xa trung tâm gặp nhiều thách thức.

- Triển vọng 2026: Kỳ vọng phục hồi nhờ chính sách hỗ trợ tín dụng, lãi suất giảm và nhu cầu nhà ở thực tăng; phân khúc trung cấp và nhà ở vừa túi tiền được dự báo sẽ dẫn dắt thị trường.

Theo báo cáo mới nhất từ HSC, bức tranh lợi nhuận ngành bất động sản (BĐS) trong quý 4/2025 cho thấy những mảng màu đối lập. Trong khi các nhà phát triển BĐS nhà ở và khu công nghiệp (KCN) duy trì đà tăng trưởng vững chắc, nhóm môi giới lại đang phải đối mặt với những thách thức lớn về chi phí và dự phòng rủi ro

Phân tích lợi nhuận Q4/2025: Những nỗ lực cuối cùng trước khi siết tín dụng

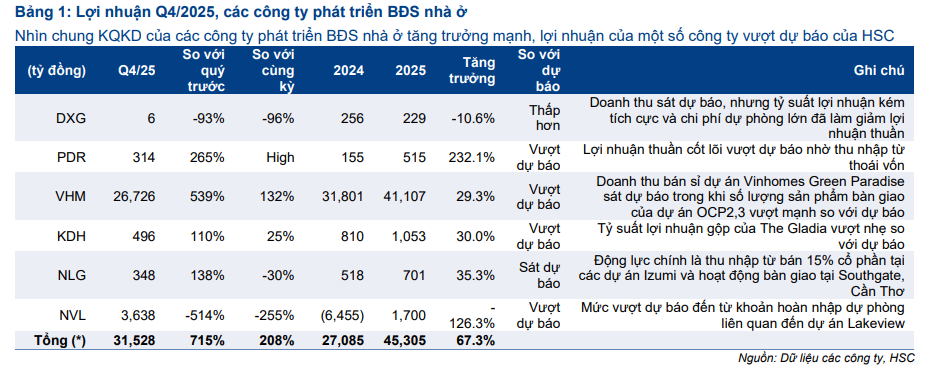

Q4/2025 là một quý tích cực đối với các nhà phát triển BĐS nhà ở với 4 trên 6 công ty trong danh sách khuyến nghị của HSC ghi nhận kết quả vượt kỳ vọng. Điều này phản ánh sự sôi động của thị trường từ giai đoạn cuối 2024 đến chín tháng đầu năm 2025.

Vinhomes (VHM) là ngôi sao sáng nhất với lợi nhuận thuần đạt 26,700tỷ đồng, tăng hơn 131% so với cùng kỳ nhờ doanh thu bán buôn khổng lồ tại các dự án Ocean Park 2, 3 và Green Paradise.

Khang Điền (KDH) ghi nhận lợi nhuận tăng 25% hoàn toàn từ hoạt động bàn giao nhà cốt lõi, trong khi Nam Long (NLG) và Phát Đạt (PDR) lại hưởng lợi đáng kể từ các hoạt động thoái vốn dự án.

KDH: Lợi nhuận Q4 bùng nổ gấp đôi cùng kỳ. Triển vọng tăng trưởng mạnh mẽ năm 2026

Đáng chú ý, Novaland (NVL) đã bắt đầu có lãi trở lại nhờ khoản hoàn nhập dự phòng tại dự án Lake View.

Ngược lại, các công ty môi giới như Cen Land (CRE) và Đất Xanh Services (DXS) lại ghi nhận kết quả gây thất vọng. Dù doanh thu cải thiện theo đà phục hồi của thị trường, nhưng lợi nhuận thuần của nhóm này giảm mạnh tới 74% so với cùng kỳ.

Nguyên nhân chủ yếu đến từ việc trích lập dự phòng nợ khó đòi tăng cao và chi phí vận hành phình to, cho thấy các đơn vị môi giới đang chuẩn bị cho một giai đoạn đầy thử thách phía trước.

BĐS Nhà ở 2026: Vượt qua giông bão siết chặt tín dụng

HSC dự báo cổ phiếu ngành BĐS nhà ở sẽ chịu áp lực lớn trong ngắn hạn khi Ngân hàng Nhà nước áp dụng hạn mức tín dụng khắt khe hơn cho năm 2026 (giới hạn ở mức 9–13%). Chính sách này, kết hợp với mặt bằng lãi suất tăng, sẽ làm suy yếu nhu cầu mua nhà.

Dự kiến tổng doanh số bán nhà của các doanh nghiệp trong danh sách khuyến nghị sẽ giảm khoảng 22.2% trong năm 2026.

Trong bối cảnh đó, NLG (Nam Long) là lựa chọn ưu tiên hàng đầu nhờ vị thế tiền mặt thuần và định giá hấp dẫn. Việc tập trung vào phân khúc bình dân và trung cấp cùng kế hoạch mở bán linh hoạt sẽ giúp NLG có khả năng chống chịu tốt hơn so với các đối thủ tập trung vào phân khúc cao cấp.

NLG: Sẵn sàng cho kỷ nguyên tăng trưởng mới với doanh số kỷ lục

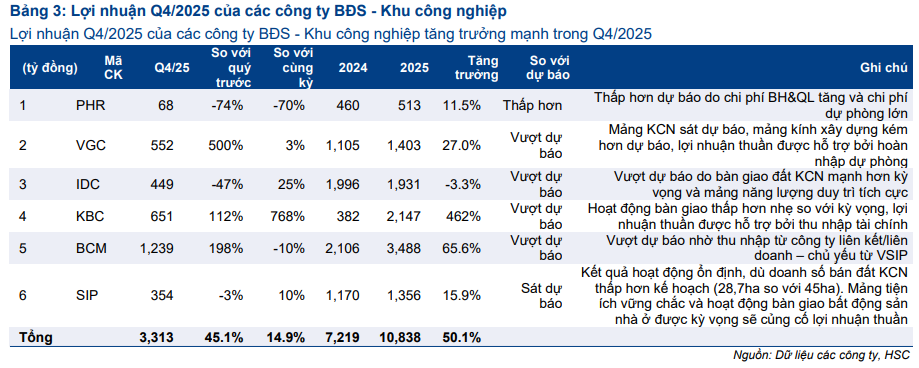

BĐS Khu công nghiệp và Xây dựng: Điểm sáng trong chu kỳ mới

Khác với mảng nhà ở, yếu tố nền tảng của BĐS KCN vẫn rất vững chắc. Nhu cầu thuê đất công nghiệp vẫn duy trì ổn định nhờ dòng vốn FDI đang cải thiện tích cực, bất chấp những lo ngại về thuế quan quốc tế.

HSC kỳ vọng lợi nhuận toàn ngành BĐS KCN sẽ tăng trưởng 19% trong năm 2026. IDICO (IDC) được chọn là cổ phiếu hàng đầu với triển vọng cho thuê khả quan và giá mục tiêu hấp dẫn.

Ngành Xây dựng cũng bước vào chu kỳ tích cực nhờ hưởng lợi từ việc đẩy mạnh đầu tư hạ tầng và dự án đầu tư công của Việt Nam. Coteccons (CTD) tiếp tục khẳng định vị thế dẫn đầu với khối lượng dự án chưa triển khai (backlog) cao kỷ lục đạt 62,5 nghìn tỷ đồng. Với tốc độ tăng trưởng lợi nhuận thuần dự kiến lên tới gần 37% (CAGR) trong 3 năm tới, CTD là cách tiếp cận hấp dẫn nhất để đón đầu sóng hạ tầng.

Tổng kết các lựa chọn hàng đầu theo HSC

Dưới đây là bảng tổng hợp các cổ phiếu tiềm năng nhất cho danh mục đầu tư năm 2026 theo đánh giá của HSC:

| Cổ phiếu | Khuyến nghị | Giá mục tiêu (VND) | Luận điểm chính |

| NLG | Tăng tỷ trọng | 46,700 | Vị thế tiền mặt thuần, phân khúc bình dân phục hồi tốt. |

| IDC | Mua vào | 69,000 | Nhu cầu thuê KCN ổn định, dòng vốn FDI cải thiện. |

| CTD | Mua vào | 87,000 | Backlog cao kỷ lục, hưởng lợi từ đầu tư công và hạ tầng. |

HSC lưu ý các nhà đầu tư cần thận trọng với nhóm môi giới và các nhà phát triển BĐS nhà ở có đòn bẩy tài chính cao, đồng thời ưu tiên các doanh nghiệp có cấu trúc tài chính “sạch” để vượt qua giai đoạn biến động này.