TTCK Việt Nam

Món quà Tết Bính Ngọ 2026: Sóng DNNN Vòng 2 từ Nghị Định 57 và triển vọng vào danh sách theo dõi MSCI

- Nghị định 57: Được xem là cú hích mới cho nhóm doanh nghiệp nhà nước (DNNN), tạo kỳ vọng về làn sóng tăng trưởng vòng 2 nhờ cải thiện quản trị, minh bạch và hiệu quả hoạt động.

- MSCI Watchlist: Triển vọng Việt Nam được đưa vào danh sách theo dõi nâng hạng của MSCI, mở ra cơ hội thu hút dòng vốn ngoại mạnh mẽ, đặc biệt vào các cổ phiếu DNNN có vốn hóa lớn.

- Tác động thị trường: Sự kết hợp giữa chính sách trong nước và kỳ vọng nâng hạng quốc tế có thể tạo ra “sóng” đầu tư mới, giúp nhóm DNNN trở thành tâm điểm trong năm 2026.

Trong không khí rộn ràng của những ngày đầu xuân Bính Ngọ 2026, thị trường tài chính Việt Nam không chỉ đón nhận niềm vui Tết cổ truyền mà còn chứng kiến những chuyển động chính sách mang tính bước ngoặt.

Trong không khí rộn ràng của những ngày đầu xuân Bính Ngọ 2026, thị trường tài chính Việt Nam không chỉ đón nhận niềm vui Tết cổ truyền mà còn chứng kiến những chuyển động chính sách mang tính bước ngoặt.

Hai “cú hích” lớn nhất đang được giới đầu tư bàn tán xôn xao chính là sự ra đời của Nghị định 57 về tái cơ cấu doanh nghiệp nhà nước và triển vọng Việt Nam lọt vào danh sách theo dõi nâng hạng của MSCI vào tháng 6 tới. Đây được xem là “món quà xuân” đầy hứa hẹn, mở ra một chu kỳ tăng trưởng mới cho nền kinh tế.

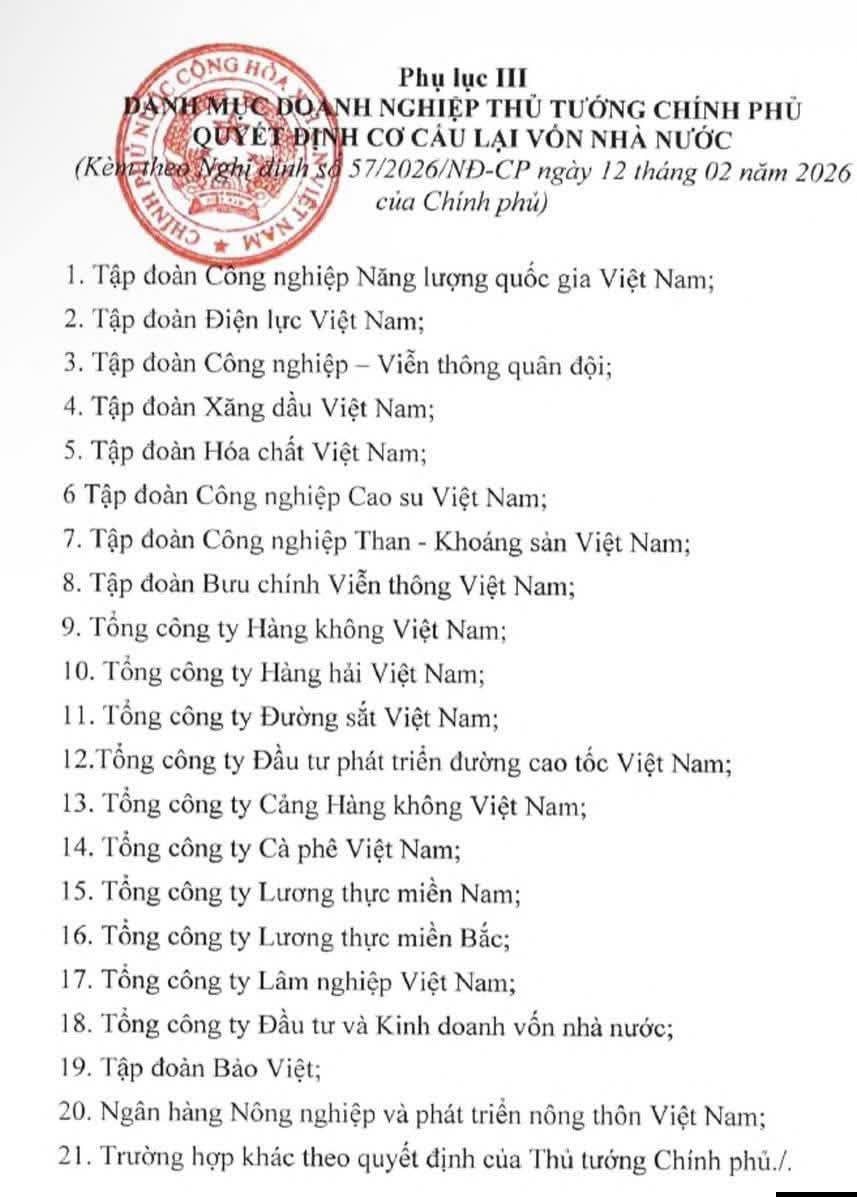

Nghị định 57 và cuộc đại tu 20 “pháo đài kinh tế” tỷ đô

Ngay sau kỳ nghỉ Tết, Nghị định 57/2026/NĐ-CP chính thức có hiệu lực từ ngày 13/02/2026 đã tạo nên một làn sóng chấn động trên thị trường.

Điểm nhấn quan trọng nhất nằm ở Phụ lục III, nơi định danh 20 tập đoàn, tổng công ty hàng đầu đóng vai trò là tầng lõi của nền kinh tế sẽ bước vào diện cơ cấu lại vốn Nhà nước. Những cái tên đình đám như EVN, Viettel, Agribank, Petrolimex hay GVR không chỉ đơn thuần là các doanh nghiệp lớn mà còn là những “hạ tầng chủ quyền” về năng lượng, viễn thông và tài chính quốc gia.

Sự xuất hiện đồng loạt của các doanh nghiệp quy mô tỷ đô này cho thấy một tư duy chính sách mới: cổ phần hóa không còn là để giảm gánh nặng ngân sách mà là để tái cấu trúc chuỗi giá trị và hình thành nên những “Big Tech” hay tập đoàn công nghiệp quốc gia đủ sức cạnh tranh quốc tế.

Nghị định 57 đặt ra những tiêu chuẩn sàng lọc khắt khe hơn bao giờ hết, yêu cầu các doanh nghiệp phải xử lý triệt để các vấn đề về tài chính và đất đai trước khi chuyển đổi. Điều này giúp thị trường tránh được những thương vụ IPO kém chất lượng, đảm bảo rằng chỉ những tài sản “sạch” và có giá trị thực mới được đưa ra chào bán.

Đặc biệt, cuộc “chọn chủ” cho các doanh nghiệp này cũng được nâng tầm. Nhà đầu tư chiến lược giờ đây không chỉ cần có tiềm lực tài chính với ít nhất hai năm có lãi mà còn phải cam kết đồng hành tối thiểu ba năm, chuyển giao công nghệ và nâng cấp quản trị.

Cách tiếp cận này giúp loại bỏ những dòng vốn mang tính đầu cơ, thay vào đó là những đối tác thực thụ có khả năng giúp các doanh nghiệp nhà nước lột xác về mặt hiệu quả kinh doanh.

Kỳ vọng MSCI và lộ trình nâng hạng đang dần hiện thực hóa

Song hành với những cải cách nội tại từ khu vực doanh nghiệp nhà nước, triển vọng nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi cũng đang tiến gần hơn bao giờ hết.

SSI Research đánh giá Việt Nam đang sở hữu nền tảng cấu trúc thuận lợi nhất từ trước đến nay để được MSCI đưa vào danh sách theo dõi vào tháng 6/2026.

Trong khi các thị trường lân cận như Indonesia đang gặp khó khăn về tính minh bạch của tỷ lệ cổ phiếu tự do chuyển nhượng, Việt Nam lại nổi lên như một điểm sáng với cấu trúc sở hữu lành mạnh và rõ ràng hơn.

Động lực chính thúc đẩy tiến trình này là việc triển khai ổn định cơ chế giao dịch không ký quỹ trước NPF và những bước tiến trong mô hình bù trừ đối tác trung tâm CCP.

Bên cạnh đó, Thông tư 08/2026/TT-BTC vừa ban hành đầu tháng 2 đã tháo gỡ hàng loạt rào cản về thủ tục cho nhà đầu tư nước ngoài. Việc cho phép nhà đầu tư ngoại đặt lệnh thông qua các công ty chứng khoán toàn cầu mà không cần mở tài khoản nội địa được xem là bước đi tiệm cận hoàn toàn với thông lệ quốc tế, giúp tiết kiệm thời gian và chi phí cho các quỹ đầu tư lớn.

Tỷ lệ sở hữu nước ngoài trên thị trường, đặc biệt là tại sàn HOSE, đã có sự cải thiện rõ rệt trong giai đoạn cuối 2025 và đầu 2026 nhờ sự gia nhập của các cổ phiếu vốn hóa lớn có room ngoại 100%.

Sự xuất hiện của các “ông lớn” từ danh sách Nghị định 57 trong tương lai gần hứa hẹn sẽ càng làm tăng độ sâu và tính đại diện của thị trường, đáp ứng các tiêu chuẩn khắt khe về thanh khoản và vốn hóa mà MSCI yêu cầu. Dù mục tiêu nâng hạng vẫn mang tính trung hạn, nhưng những nỗ lực cải cách hạ tầng pháp lý hiện nay cho thấy Việt Nam đang ở thế chủ động hơn bao giờ hết.

Sự kết hợp giữa làn sóng cổ phần hóa mới và lộ trình nâng hạng thị trường đang tạo ra một “gọng kìm” thúc đẩy dòng vốn chảy mạnh vào Việt Nam.

Nếu Nghị định 57 tạo ra nguồn hàng chất lượng cao thì lộ trình MSCI và FTSE Russell sẽ là thỏi nam châm thu hút các quỹ đầu tư toàn cầu.

Một mùa xuân mới đã bắt đầu, và với những nền tảng vững chắc này, năm 2026 hứa hẹn sẽ là một chu kỳ chính đầy khởi sắc cho cả doanh nghiệp và các nhà đầu tư trên thị trường.

Theo BSC, dư địa cho một sóng DNNN (Nghị Quyết 79) vẫn còn lớn khi so sánh với Nghị Quyết 68. Các tập đoàn tư nhân đã tăng từ 4-8 tháng với mức tăng từ 60%-440% vào năm 2025, trong khi các doanh nghiệp nhà nước mới chỉ tăng có 2 tuần với mức tăng 20%-98%. Dù không thể mạnh mẽ như Nghị Quyết 68, nhưng mức tăng này vẫn còn khiêm tốn.

Tết Dương Lịch, nhà đầu tư đã được “lì xì” Nghị Quyết 79, và khả năng Tết Bính Ngọ lại được lì xì Nghị Quyết 57. Hãy chuẩn bị cho sóng DNNN vòng 2!