Phân tích Doanh Nghiệp

BSR: Định giá đã hợp lý, nhưng câu chuyện giá dầu, sóng DNNN, và lọt vào danh sách VN30 vẫn còn hấp dẫn

-

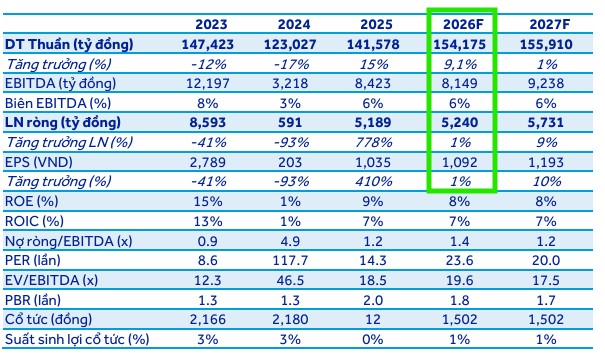

Kết quả & định giá: BSR hiện giao dịch ở mức P/E và EV/EBITDA hợp lý so với trung bình ngành; lợi nhuận 2025 duy trì ổn định nhờ giá dầu neo cao và hoạt động lọc dầu Bình Sơn vận hành hiệu quả.

- Động lực tăng trưởng: Triển vọng 2026 được hỗ trợ bởi chính sách Nghị định 57 (sóng DNNN vòng 2), cùng khả năng BSR lọt vào rổ VN30, tạo sức hút dòng vốn ngoại.

-

Rủi ro & cơ hội: Biến động giá dầu toàn cầu và địa chính trị vẫn là yếu tố rủi ro, nhưng nhu cầu năng lượng dài hạn và vị thế doanh nghiệp nhà nước đầu ngành giúp BSR duy trì sức hấp dẫn với nhà đầu tư.

Sau một giai đoạn đầy thử thách, Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR) đang khẳng định sự hồi sinh ngoạn mục bằng những con số tài chính ấn tượng và vị thế trọng yếu trong chiến lược an ninh năng lượng quốc gia giai đoạn 2026.

Động lực từ địa chính trị và chu kỳ Crack Spread 2026

Bước sang nửa đầu năm 2026, triển vọng của BSR tiếp tục được hỗ trợ bởi những biến động phức tạp trên bản đồ năng lượng thế giới.

Xung đột Mỹ – Iran leo thang cùng các chính sách thuế quan mới đã khiến nguồn cung xăng dầu tại châu Á trở nên thắt chặt hơn.

Việc các nhà máy lọc dầu nhỏ lẻ tại khu vực phải tìm kiếm nguồn nguyên liệu thay thế với chi phí cao hơn vô tình tạo ra lợi thế cạnh tranh lớn cho những đơn vị vận hành ổn định như Nhà máy Lọc dầu Dung Quất.

HSC kỳ vọng rằng chênh lệch giá xăng và dầu diesel sẽ duy trì ở mức có lợi, giúp bảo vệ biên lợi nhuận của BSR trong suốt chu kỳ tới.

Hiện tại, nhà máy đang vận hành với công suất ấn tượng, đạt từ 118% đến 120% công suất thiết kế để đáp ứng nhu cầu nhiên liệu trong nước vốn dự kiến tăng thêm 10% theo chỉ tiêu của Bộ Công Thương.

BSR: Từ phục hồi đến tăng tốc năm 2026. Kỳ vọng Crack Spread Châu Á tiếp tục phục hồi

Nhiên liệu xanh và Dự án nâng cấp mở rộng tỷ đô

Tầm nhìn dài hạn của BSR trong năm 2026 gắn liền với xu hướng chuyển dịch năng lượng và các dự án hạ tầng cốt lõi.

Từ tháng 6/2026, việc triển khai lộ trình thay thế hoàn toàn xăng khoáng bằng xăng sinh học E5 và E10 mở ra cơ hội vàng cho BSR khi nhà máy nhiên liệu sinh học với công suất 100 triệu lít ethanol/năm chính thức tái khởi động và dự kiến đạt điểm hòa vốn sớm.

Song song đó, dự án nâng cấp và mở rộng Nhà máy Lọc dầu Dung Quất đang bước vào giai đoạn then chốt với việc triển khai thi công san lấp mặt bằng ngay đầu năm 2026.

Khi hoàn thành vào năm 2028, dự án này không chỉ nâng công suất thêm 15% mà còn giúp nhà máy linh hoạt hơn trong việc chế biến các loại dầu thô giá rẻ có hàm lượng lưu huỳnh cao, từ đó tối ưu hóa chi phí sản xuất một cách bền vững.

Những chất xúc tác từ chính sách và thoái vốn Nhà nước

Bên cạnh các yếu tố kỹ thuật, tâm lý thị trường dành cho cổ phiếu BSR còn được tiếp sức bởi Nghị quyết 79-NQ/TW về phát triển kinh tế Nhà nước và mục tiêu đưa các tập đoàn hàng đầu Việt Nam vươn tầm Đông Nam Á.

Câu chuyện thoái vốn một phần của Tập đoàn Dầu khí Việt Nam (PVN) để tìm kiếm đối tác chiến lược, đặc biệt là từ khu vực Trung Đông, được kỳ vọng sẽ mang lại nguồn vốn dồi dào và đảm bảo nguồn cung dầu thô ổn định cho BSR.

Việc niêm yết chính thức lên sàn HOSE và khả năng được thêm vào các rổ chỉ số lớn như VN30 cũng là những “mồi lửa” giúp gia tăng tính thanh khoản và giá trị vốn hóa của doanh nghiệp trong mắt các nhà đầu tư tổ chức.

Kết quả kinh doanh 2025: Bước đệm đảo chiều ngoạn mục

BSR đã khép lại năm 2025 với kết quả kinh doanh vượt xa mọi dự báo từ các tổ chức tài chính lớn.

Doanh thu thuần cả năm ước đạt khoảng 142,000 tỷ đồng, tăng trưởng 15% đến 16% so với cùng kỳ. Đáng chú ý nhất là sự bứt phá của lợi nhuận sau thuế khi đạt mức 5,189 tỷ đồng, tăng trưởng gấp hơn 7 lần so với năm 2024.

Động lực chính cho sự đảo chiều này đến từ việc chênh lệch giá dầu thô và sản phẩm tinh chế (crack spread) phục hồi mạnh mẽ, đặc biệt là tại thị trường Singapore, nơi giá dầu diesel và xăng tăng từ 75% đến 85%.

Chỉ riêng trong quý 4/2025, doanh nghiệp đã ghi nhận mức lãi 3,000 tỷ đồng, hoàn toàn xóa bỏ bóng tối của những khoản lỗ trong quá khứ và vượt dự phóng của các công ty chứng khoán tới 67%.

Quan điểm định giá và khuyến nghị từ các CTCK

Mặc dù có những lo ngại nhất định về rủi ro giảm giá dầu Brent và biến động hàng tồn kho, các công ty chứng khoán vẫn duy trì góc nhìn lạc quan về giá trị nội tại của BSR.

Trong khi ACBS và VCBS đưa ra mức giá mục tiêu cho năm 2026 dao động từ 25,300 đến 25,642 đồng/cổ phiếu, tương ứng với mức tiềm năng tăng trưởng khá so với hiện tại, thì sự cải thiện đáng kể trong hiệu quả vận hành đã khiến nhiều nhà đầu tư tin rằng giai đoạn khó khăn nhất của BSR thực sự đã ở lại phía sau.

Với nền tảng tài chính lành mạnh và vị thế không thể thay thế trong ngành năng lượng, BSR không chỉ là một cổ phiếu mang tính chu kỳ mà đang dần trở thành một lựa chọn đầu tư cho năm 2026.

Bảng so sánh quan điểm HSC, ACBS và VCBS về BSR

| Tiêu chí | Chứng khoán HSC (8.2.2026) | Chứng khoán ACBS (11.2.2026) | Chứng khoán VCBS (21.1.2026) |

| Khuyến nghị | Đang xem xét lại (trước đó GIẢM TỶ TRỌNG | TRUNG LẬP | MUA |

| Giá mục tiêu | Đang xem xét lại giá mục tiêu cũ 15,000 | 25,300 VND/cp | 25,642 VND/cp |

| Dự báo LNST 2026 | Chưa đưa ra con số cụ thể | 5,240 tỷ đồng (+1% svck) | Kỳ vọng tiếp tục phục hồi |

| Quan điểm về Crack Spread | Tích cực: Xung đột Mỹ-Iran và thuế quan của Trump làm thắt chặt nguồn cung châu Á, hỗ trợ crack spread xăng/diesel. | Thận trọng: Dự báo giá dầu Brent giảm (về 64 USD) kéo theo crack spread giảm nhẹ trong 2026. | Tích cực: Kỳ vọng crack spread châu Á tiếp tục phục hồi nhờ gián đoạn hạ tầng năng lượng tại Nga/Trung Đông. |

| Động lực tăng trưởng | Hưởng lợi từ địa chính trị; Khả năng lọt rổ VN30; Chính sách Nhà nước (NQ 79, NQ 70). | Sản lượng ổn định (120% công suất); Hưởng lợi từ lộ trình xăng sinh học E5/E10 vào tháng 6/2026. | Nhà máy vận hành 118% công suất; Nhu cầu nội địa tăng 10%; Dự án nâng cấp mở rộng (vận hành 2028). |

| Rủi ro chính | Định giá P/E đang ở mức rất cao (54 lần) so với lịch sử. | Giá dầu Brent giảm làm giảm biên lợi nhuận; Cạnh tranh từ xăng dầu nhập khẩu (thuế AFTA 0%). | Biến động giá dầu thô gây rủi ro hàng tồn kho. |