TTCK Thế giới

“Đã được kiểm soát” – Cho đến khi nó không còn nữa

Người tiêu dùng, Tín dụng bóng tối và Sự tương đồng với tháng 8 năm 2007

Tác giả: Henrik Zeberg | Ngày 20 tháng 2 năm 2026

Tháng 8 năm 2007: Một sự trấn an giả tạo

Vào tháng 8 năm 2007, một quan điểm thống trị rất rõ ràng: nợ dưới chuẩn “đã được kiểm soát”. Thị trường chứng khoán khi đó vẫn ở gần mức đỉnh. Lạm phát được coi là rủi ro lớn hơn suy thoái. Cục Dự trữ Liên bang bắt đầu bơm thanh khoản vào hệ thống, và các nhà hoạch định chính sách bày tỏ sự tự tin rằng những căng thẳng trong thị trường thế chấp sẽ không lan sang nền kinh tế rộng lớn hơn.

Tuy nhiên, bên dưới bề mặt, các số liệu thực tế lại kể một câu chuyện khác:

- Đường cong lợi suất đã hết đảo ngược – đây là dấu hiệu thực sự của nguy hiểm đang rình rập.

- Động lực việc làm đang chậm lại. Chi tiêu bán lẻ bắt đầu đi ngang theo giá trị thực.

- Căng thẳng tín dụng xuất hiện ở những góc cụ thể của thị trường – đặc biệt là ở nhóm người vay chất lượng thấp – ngay cả khi các chỉ số tiêu đề trông có vẻ ổn định.

Suy thoái không bắt đầu vì nợ dưới chuẩn tồn tại. Nó bắt đầu vì chu kỳ kinh tế đã chuyển hướng. Nợ dưới chuẩn không gây ra sự sụt giảm — nó chỉ khuếch đại sự sụt giảm đó. Khi kinh tế chậm lại, tình trạng vỡ nợ gia tăng. Khi thất nghiệp tăng, nợ quá hạn tăng theo. Những cấu trúc tưởng chừng ổn định trong điều kiện mở rộng đã lộ rõ sự mong manh khi dòng tiền suy giảm.

Tháng 8 năm 2007 không phải là cuộc khủng hoảng. Đó là khoảnh khắc hệ thống lần đầu tiên cho thấy dấu hiệu căng thẳng trong khi niềm tin vẫn còn nguyên vẹn. Bài học là sự mong manh của tín dụng thường chỉ lộ ra sau khi nền kinh tế thực bắt đầu mất đà.

Nhiệt độ của người tiêu dùng

Nếu tháng 8/2007 dạy chúng ta điều gì, thì đó là căng thẳng tín dụng không bắt đầu bằng một cuộc khủng hoảng lớn trên mặt báo. Nó bắt đầu lặng lẽ trong bảng cân đối kế toán của các hộ gia đình.

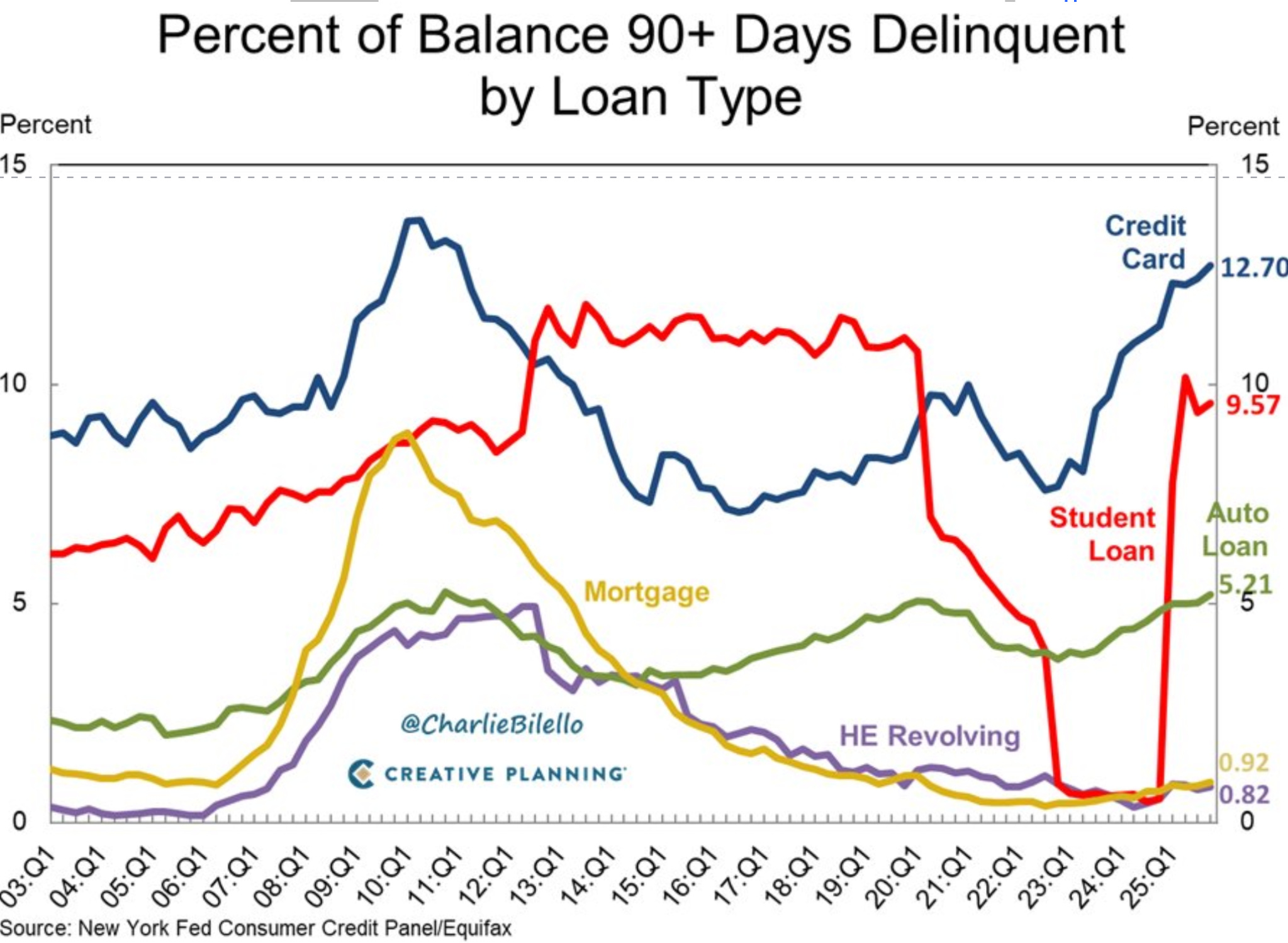

Ngày nay, biến số quan trọng nhất trong bức tranh vĩ mô không phải là thanh khoản, mà là điều kiện của người tiêu dùng. Dữ liệu nợ quá hạn cho thấy một mô hình rõ ràng:

- Nợ thẻ tín dụng quá hạn đã tăng đáng kể.

- Nợ vay sinh viên quá hạn đang tăng tốc trở lại.

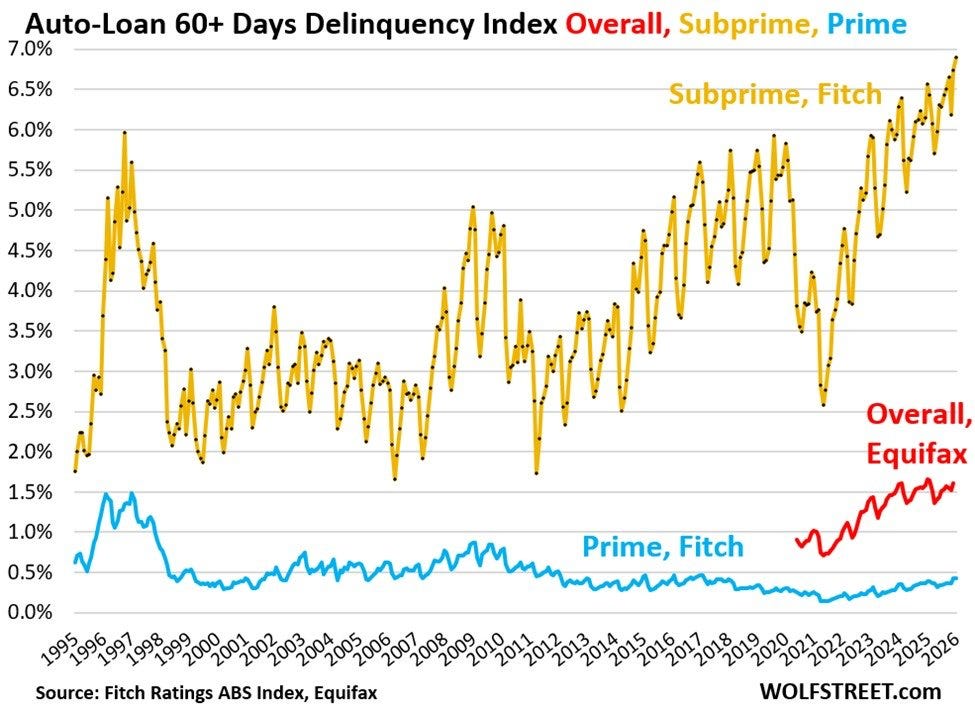

- Nợ vay mua ô tô quá hạn – đặc biệt là phân khúc dưới chuẩn – đang ở mức cao.

Lưu ý rằng, nợ thế chấp vẫn tương đối ổn định. Đây không phải là một sự suy yếu do nhà ở dẫn dắt, mà là căng thẳng nhạy cảm với thu nhập và tín dụng luân chuyển. Người tiêu dùng dưới chuẩn là nhóm đầu tiên cảm nhận được áp lực từ lãi suất cao, sự đình trệ của tiền lương điều chỉnh theo lạm phát và các tiêu chuẩn tín dụng thắt chặt hơn. Người tiêu dùng chưa sụp đổ, nhưng “nhiệt độ” đang tăng lên.

Cú tăng bùng nổ trước khi sụp đổ: Triển vọng Kinh tế và Thị trường năm 2026

Sự mất mát của lực đẩy về phía trước

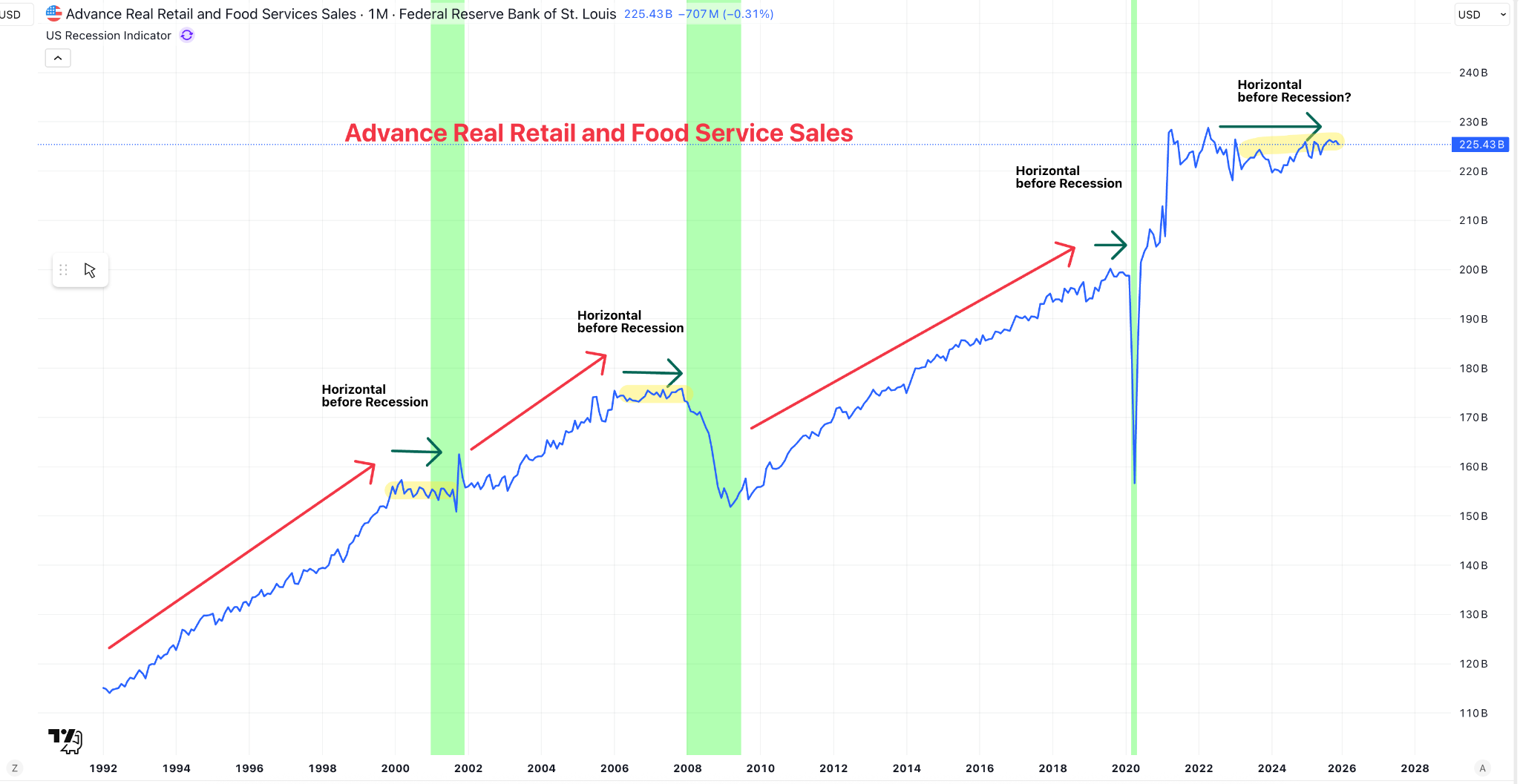

Căng thẳng tín dụng hiếm khi xuất hiện riêng lẻ. Nó thường trùng hợp với sự chậm lại của động lực kinh tế thực – đặc biệt là chi tiêu tiêu dùng.

Lịch sử cho thấy trước mỗi cuộc suy thoái, hoạt động bán lẻ thực tế ngừng tăng tốc và bắt đầu đi ngang. Nền kinh tế không sụp đổ ngay lập tức mà nó mất đi lực đẩy về phía trước. Mô hình hiện tại rất giống với các giai đoạn cuối chu kỳ trước đây. Tăng trưởng tiêu dùng thực tế đã đi ngang, cho thấy các hộ gia đình đang duy trì mức chi tiêu nhưng không mở rộng chúng một cách đáng kể.

Khi chi tiêu không thiết yếu yếu đi trong khi tỷ lệ nợ quá hạn tăng lên, cơ chế truyền dẫn vào lợi nhuận doanh nghiệp và thị trường tín dụng trở nên rõ ràng hơn.

Ngòi nổ: Tín dụng bóng tối

Nếu người tiêu dùng đại diện cho nhiệt độ của nền kinh tế, thì tín dụng bóng tối (shadow credit) đại diện cho ngòi nổ.

Sau cuộc khủng hoảng tài chính toàn cầu, rủi ro không biến mất mà nó chuyển dịch sang các quỹ tín dụng tư nhân, các công cụ cho vay trực tiếp, CLO và các cấu trúc bất động sản tư nhân – một hệ sinh thái trị giá hàng nghìn tỷ đô la nằm ngoài hệ thống ngân hàng truyền thống.

Sự kiên cường của tín dụng bóng tối phụ thuộc vào một biến số nền tảng: sự bền vững của lợi nhuận doanh nghiệp, vốn phụ thuộc vào người tiêu dùng. Tín dụng tư nhân thường không thất bại trước. Nó thất bại khi chu kỳ kinh tế đảo chiều và phơi bày đòn bẩy tiềm ẩn. Nếu đà tiêu dùng tiếp tục yếu đi, căng thẳng trong các cấu trúc tín dụng tư nhân có thể chuyển từ trạng thái “được kiểm soát” sang “có tính hệ thống”.

So sánh 2007 và 2026: Trình tự lặp lại

Sự tương đồng không nằm ở các loại tài sản giống hệt nhau, mà nằm ở trình tự lặp lại:

| Đặc điểm | Giai đoạn 2007 | Giai đoạn 2026 |

|---|---|---|

| Quan điểm chủ đạo | Nợ dưới chuẩn đã được kiểm soát. | Tín dụng bóng tối/tư nhân bị cô lập. |

| Điều kiện vĩ mô | Lạm phát là mối lo, chứng khoán gần đỉnh. | Thanh khoản dồi dào, niềm tin thị trường cao. |

| Dấu hiệu thực tế | Người tiêu dùng thu nhập thấp bị ép. | Nợ thẻ tín dụng và ô tô quá hạn tăng mạnh. |

| Phản ứng chính sách | Fed bơm thanh khoản để trấn an. | Kỳ vọng thanh khoản che lấp sự suy yếu thực tế. |

Thanh khoản dồi dào có thể tồn tại song song với các yếu tố cơ bản đang suy yếu. Nó không thể đảo ngược các cơ chế nội tại của chu kỳ kinh tế. Câu chìa khóa không phải là thanh khoản có dồi dào hay không, mà là liệu động cơ dòng tiền của nền kinh tế (người tiêu dùng) còn bền bỉ hay không.

Kết luận

Đối với tôi, kịch bản này đã được định sẵn. Người tiêu dùng đang chịu áp lực rõ rệt. Căng thẳng không còn là giả thuyết; nó có thể đo lường được. Sự không chắc chắn duy nhất là nó sẽ phát tác ở đâu trước tiên, chứ không phải là liệu nó có phát tác hay không.

Vào năm 2007, sự suy yếu đã diễn ra từ tháng 8, nhưng thị trường vẫn tăng mạnh cho đến tháng 10 khi các nhà đầu tư kỳ vọng vào sự hỗ trợ thanh khoản từ Fed. Chúng ta đang ở trong một giai đoạn tương tự – nơi sự lạc quan do thanh khoản dẫn dắt đang che giấu một nền tảng tiêu dùng đã bắt đầu đảo chiều bên dưới bề mặt.

Tôi nhìn thấy một cú Đỉnh Bùng Nổ (Blow-Off-Top) thực sự trước khi tiến vào giai đoạn sụp đổ của nền kinh tế đang suy kiệt.

– Henrik (19 tháng 2 năm 2026)