Phân tích Doanh Nghiệp

Tập đoàn Đạt Phương (DPG): Sự cộng hưởng từ “kiềng ba chân” và bứt phá lợi nhuận năm 2026

-

Kết quả 2025: Doanh thu thuần đạt 1,639 tỷ đồng trong Q4 (+13% YoY), lợi nhuận sau thuế cả năm 327 tỷ đồng (+46% YoY), vượt 115% kế hoạch nhờ đóng góp từ cả ba mảng: xây lắp, năng lượng và bất động sản.

- Động lực tăng trưởng: Backlog xây lắp đạt 9,100 tỷ đồng, gấp 2.4 lần doanh thu 2025; bất động sản (Casamia Balanca Hội An) dự kiến mang về gần 5,000 tỷ đồng doanh thu và 783 tỷ đồng lợi nhuận giai đoạn 2026–2030; mảng năng lượng và dự án kính siêu trắng Huế bổ sung triển vọng dài hạn.

-

Triển vọng 2026: Các CTCK dự báo doanh thu thuần đạt 5,900–7,400 tỷ đồng, lợi nhuận sau thuế tăng 40–63% YoY. Giá mục tiêu cổ phiếu DPG quanh 55,000–56,000 đồng/cp, khuyến nghị MUA/OUTPERFORM nhờ sự cộng hưởng từ “kiềng ba chân” xây lắp – bất động sản – năng lượng

Tập đoàn Đạt Phương vừa khép lại năm 2025 với những con số tài chính ấn tượng, tạo tiền đề vững chắc cho một chu kỳ tăng trưởng mới đầy bùng nổ trong năm 2026.

Kết quả kinh doanh quý 4 và cả năm 2025: Vượt xa kế hoạch

Trong quý 4 năm 2025, Đạt Phương ghi nhận doanh thu thuần đạt 1,639 tỷ đồng, tăng hơn 13% so với cùng kỳ năm trước.

Lợi nhuận sau thuế của cổ đông công ty mẹ trong riêng quý cuối năm đạt 117 tỷ đồng, góp phần đưa lũy kế cả năm đạt mức 327 tỷ đồng, tăng trưởng tới 46% so với năm 2024.

Kết quả này giúp tập đoàn hoàn thành 115% kế hoạch lợi nhuận năm nhờ sự đóng góp tích cực từ cả ba mảng kinh doanh cốt lõi.

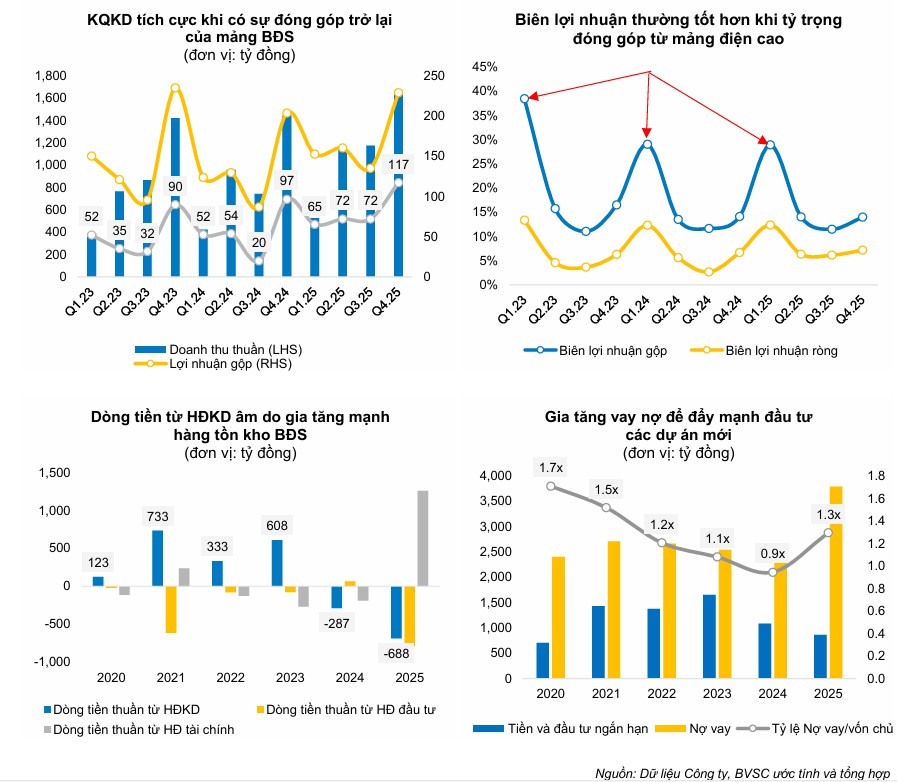

Mảng xây dựng vẫn đóng vai trò là xương sống khi chiếm tới 84% cơ cấu tổng doanh thu, đạt hơn 3,762 tỷ đồng.

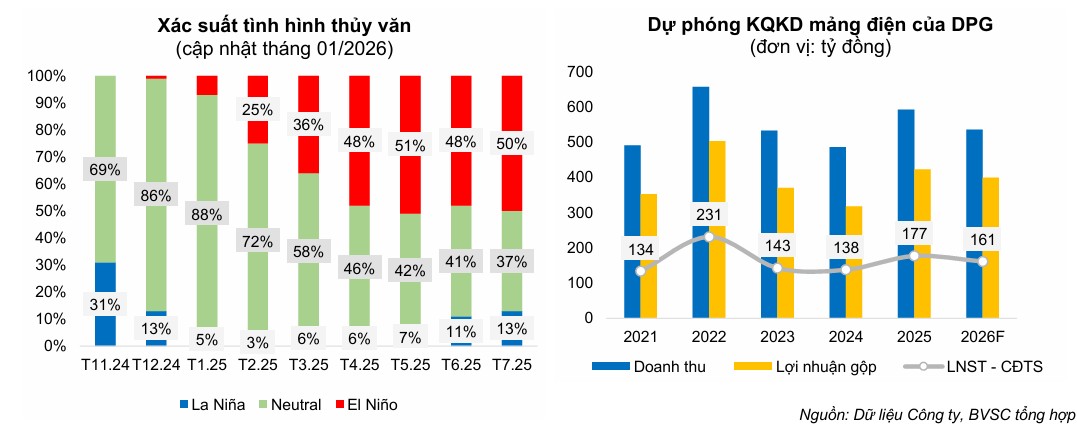

Bên cạnh đó, mảng năng lượng cũng ghi nhận doanh thu gần 600 tỷ đồng nhờ điều kiện thủy văn thuận lợi tại miền Trung, trong khi mảng bất động sản bắt đầu có những đóng góp đầu tiên từ dự án Casamia Balanca Hội An.

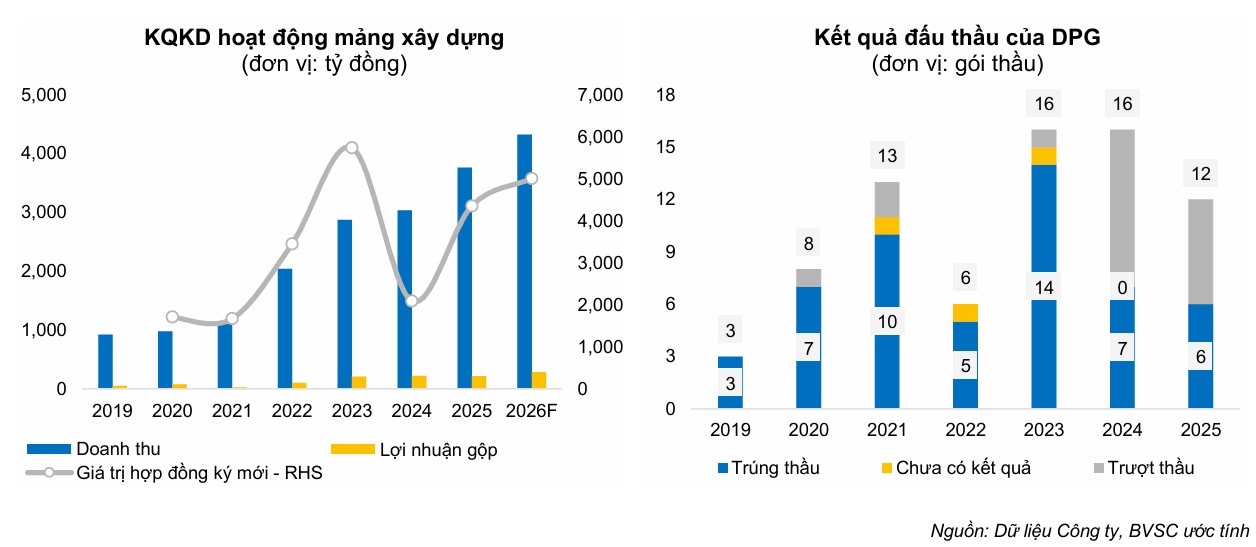

Mảng xây lắp: Backlog kỷ lục và vị thế dẫn đầu trong phân khúc cầu đường

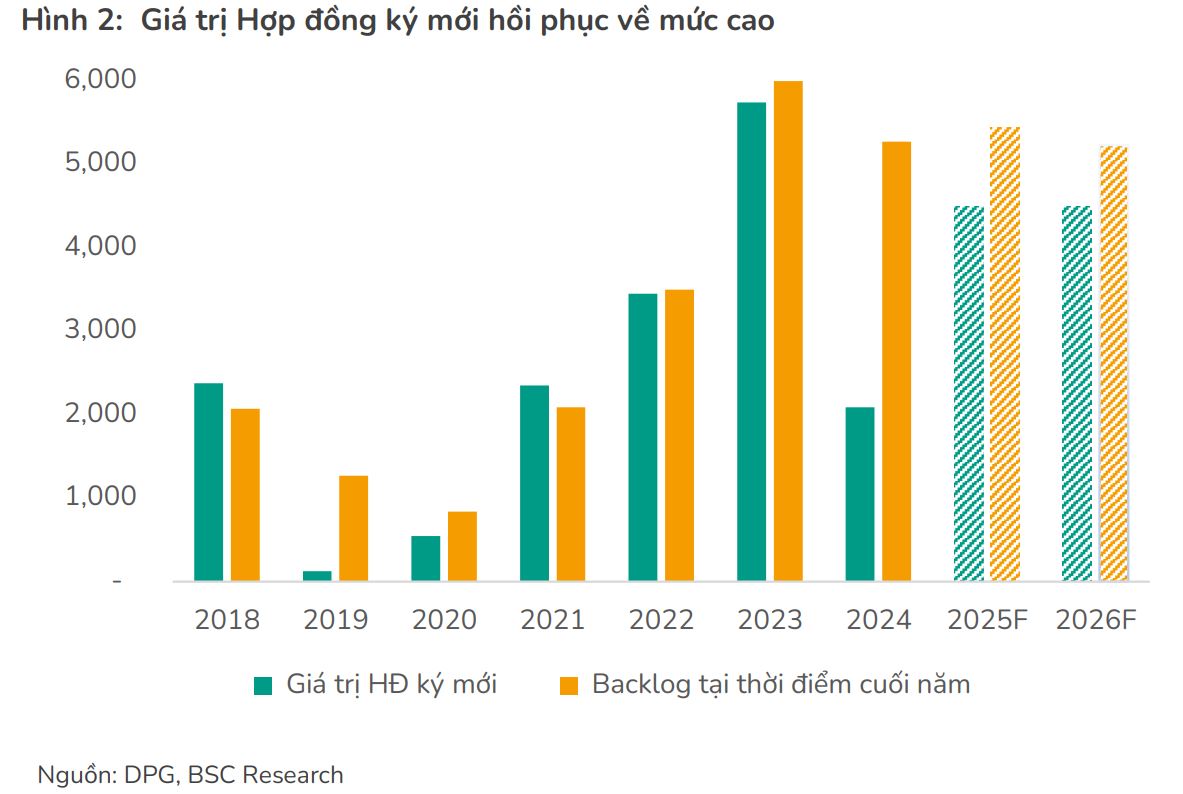

Vị thế của Đạt Phương trong lĩnh vực xây lắp hạ tầng tiếp tục được củng cố với giá trị hợp đồng ký mới liên tục gia tăng.

Tính đến đầu năm 2026, lượng hợp đồng chờ thực hiện (backlog) của doanh nghiệp ước đạt khoảng 9,100 tỷ đồng, con số này gấp tới 2.4 lần doanh thu mảng xây dựng của năm 2025. Trong đó, BVSC kỳ vọng backlog mới năm 2026 sẽ vượt mức 5,000 tỷ, tăng 15% yoy.

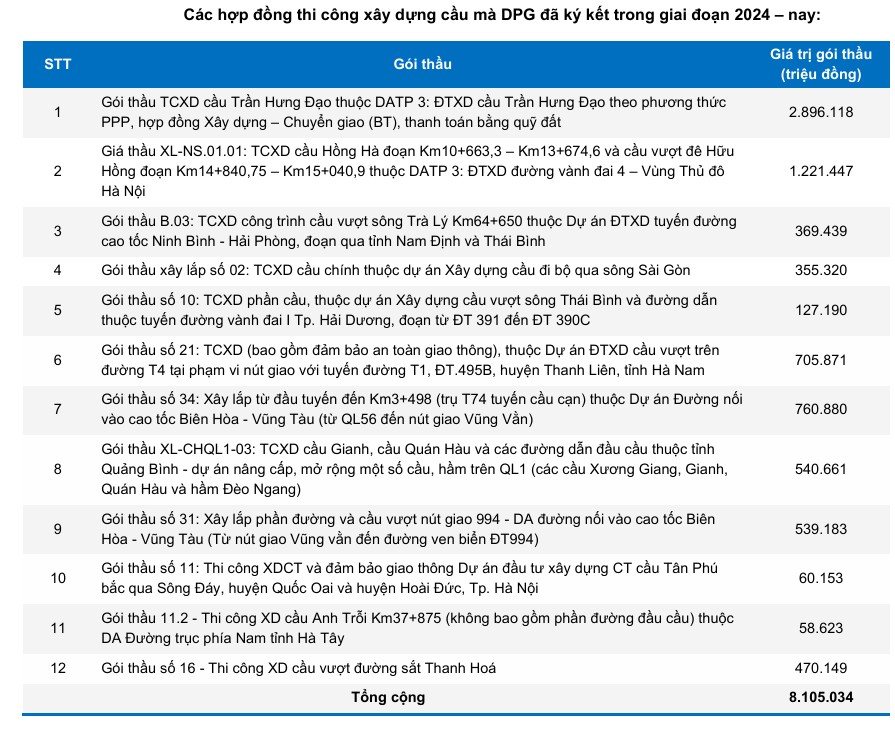

Đặc biệt, chiến lược tập trung vào các dự án thi công cầu – phân khúc đòi hỏi kỹ thuật cao và có biên lợi nhuận tốt hơn so với đường bộ – đang mang lại hiệu quả rõ rệt.

Đạt Phương đã ký kết tổng cộng 18 hợp đồng thi công mới, trong đó có những dự án trọng điểm như cầu Trần Hưng Đạo theo phương thức PPP với giá trị gần 2,900 tỷ đồng, cầu Hồng Hà thuộc vành đai 4 Hà Nội, và cầu vượt sông Trà Lý.

Các CTCK dự báo mảng xây lắp sẽ duy trì mức tăng trưởng doanh thu ít nhất 15% trong năm 2026, đóng vai trò là dòng tiền ổn định hỗ trợ cho các kế hoạch đầu tư dài hạn của tập đoàn.

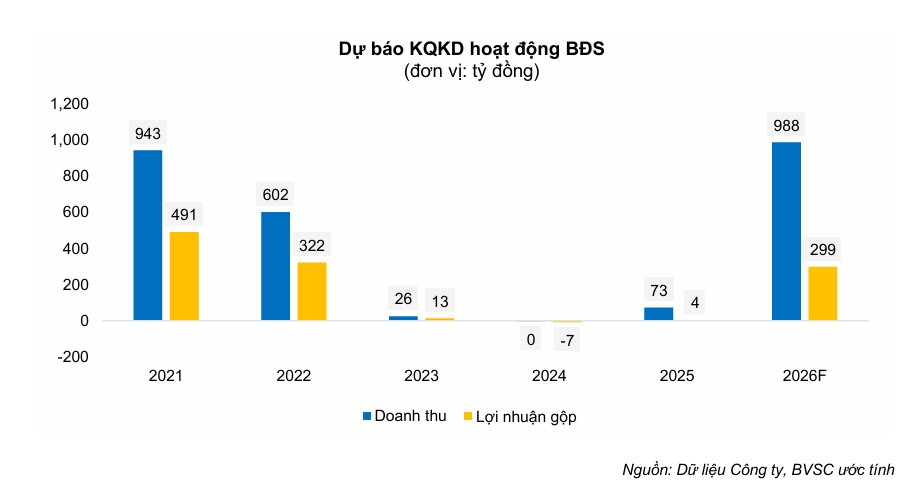

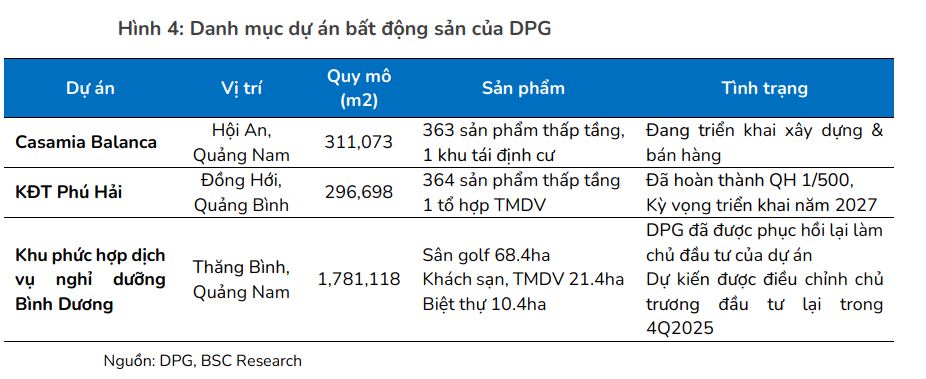

Bất động sản: Động lực tăng trưởng chính giai đoạn 2026-2030

Nếu xây lắp là nền tảng thì bất động sản chính là động lực tạo ra sự bùng nổ về lợi nhuận cho DPG trong năm 2026.

Dự án Casamia Balanca Hội An sau khi hoàn thiện toàn bộ nghĩa vụ pháp lý và tiền sử dụng đất 1,000-1,200 tỷ trong quý 2.2025 đã bắt đầu quá trình bàn giao và hạch toán doanh thu tập trung.

Trong 3Q2025, DPG đã mở bán đợt 1 với 50 sản phẩm (giá 8.8-23.8 tỷ VND/sản phẩm) với tỷ lệ hấp thụ đạt 100%.

DPG: Dự án Casamia Balanca dự kiến mang về khoản lợi nhuận 1,400 tỷ trong giai đoạn 2025-2028

Với tổng doanh thu dự kiến cho toàn dự án đạt gần 5,000 tỷ đồng, đây sẽ là “mỏ vàng” đóng góp lợi nhuận ròng cho tập đoàn trong giai đoạn 2026-2030, và mang về lợi nhuận 783 tỷ đồng được hạch toán vào giai đoạn này. Trong đó, dự kiến sẽ ghi nhận gần 1,000 tỷ doanh thu và 300 tỷ lợi nhuận gộp trong năm 2026.

Vào tháng 7.2025, Vietcap kỳ vọng dự án Casamia Balanca sẽ mang lại cho DPG khoản lợi nhuận khoảng 1,400 nghìn tỷ đồng trong giai đoạn 2025–2028. Như vậy, dự báo mới nhất của BVSC cho thấy tiềm năng lợi nhuận thấp hơn so với dự báo của vietcap.

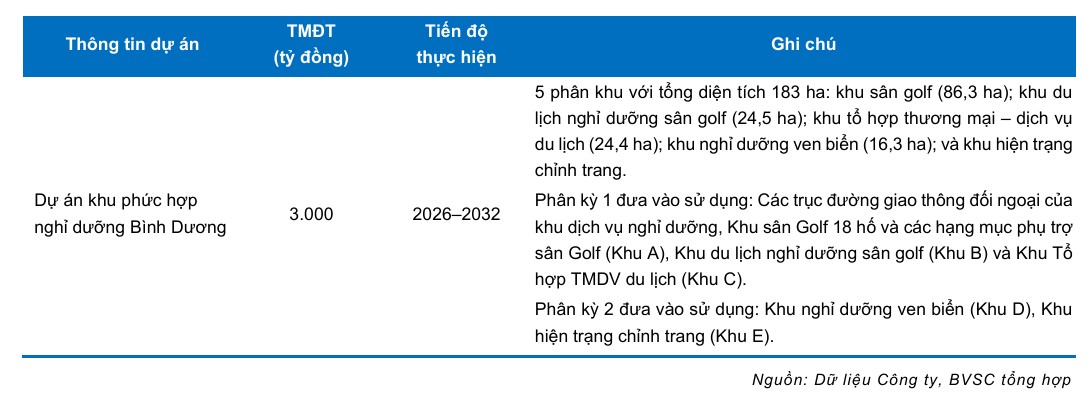

Ngoài ra, việc UBND Tỉnh Quảng Nam phục hồi chủ trương đầu tư dự án Khu phức hợp nghỉ dưỡng Bình Dương với quy mô 178 ha và tổng mức đầu tư 3,000 tỷ đồng cũng mở ra triển vọng dài hạn cho mảng này. Đây là dự án từng bị thu hồi vào năm 2022.

Trong bối cảnh thị trường du lịch Đà Nẵng – Hội An đang phục hồi mạnh mẽ, các dự án nghỉ dưỡng ven biển của Đạt Phương được kỳ vọng sẽ đón đầu xu hướng tăng trưởng của khu vực.

Triển vọng 2026 và những ẩn số tiềm năng

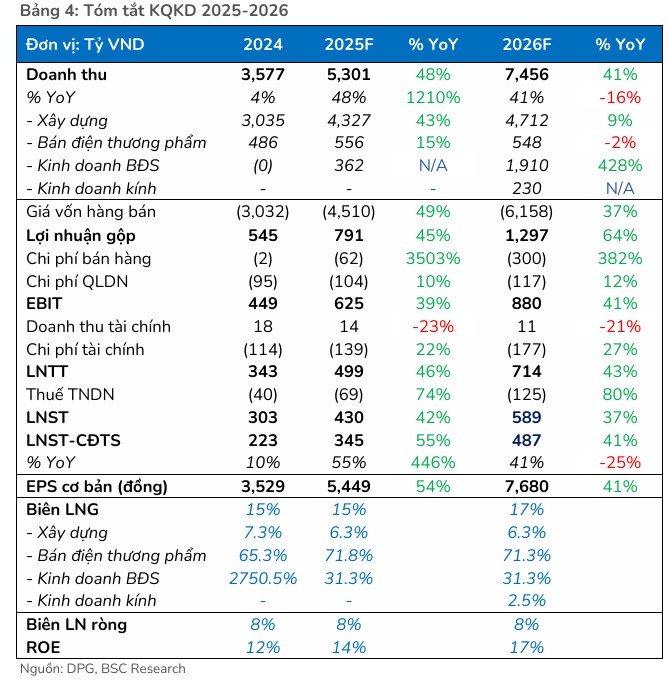

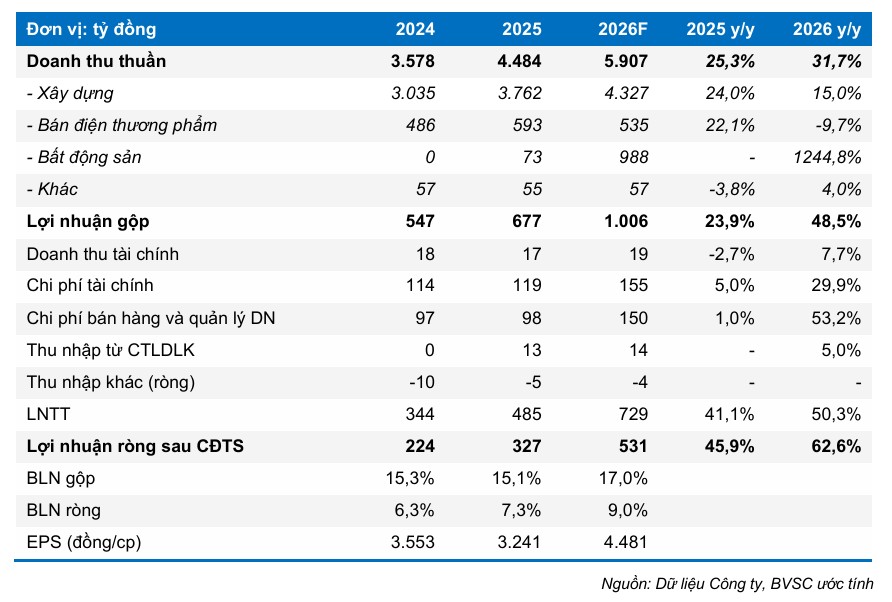

Bước sang năm 2026, các CTCK đưa ra dự báo rất lạc quan với doanh thu thuần có thể đạt từ 5,900 đến hơn 7,400 tỷ đồng và lợi nhuận sau thuế tăng trưởng từ 40% đến hơn 60% so với năm 2025. Trong đó, BSC dự phóng LNST-CĐTS 2026 tăng 41%, đạt 487 tỷ đồng.

Trong khi đó, BVSC dự báo doanh thu thuần và LNST-CĐTS năm 2026 đạt 5,907 tỷ đồng (+32% yoy) và 531 tỷ đồng (+63% yoy).

Để củng cố sức khỏe tài chính cho các siêu dự án, Đạt Phương đã triển khai phương án phát hành riêng lẻ 17.8 triệu cổ phiếu, huy động khoảng 640 tỷ đồng nhằm bổ sung vốn cho dự án Bình Dương và nhà máy sản xuất kính hoa siêu trắng. Giá phát hành 36,000 đồng/cổ phiếu, cao hơn so với kế hoạch cũ 30,300 đồng/cổ phiếu (tương ứng P/B=1.5 lần).

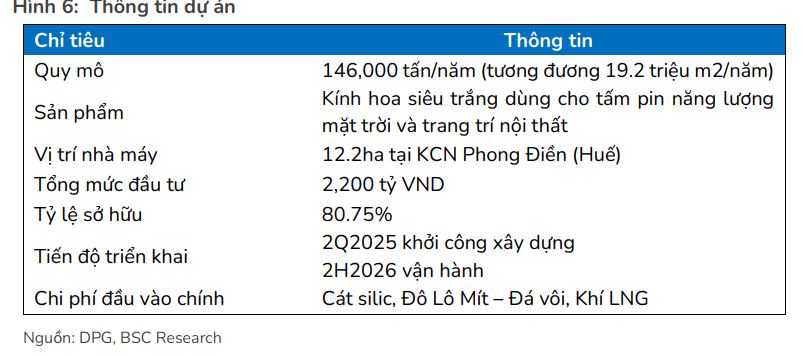

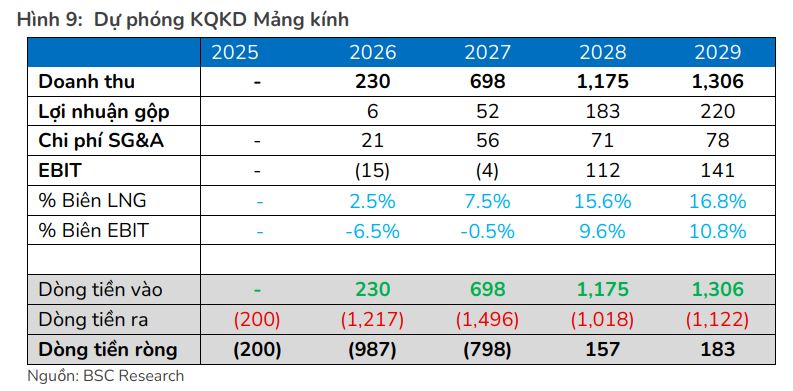

Dự án kính hoa siêu trắng tại Huế, mặc dù còn là ẩn số trong ngắn hạn do áp lực dư cung toàn cầu, được đánh giá là bước đi chiến lược nhằm thâm nhập vào chuỗi giá trị năng lượng mặt trời.

Mặc dù mảng điện có thể gặp khó khăn đôi chút do hiện tượng El Niño khiến sản lượng thủy điện giảm nhẹ, nhưng sự cộng hưởng từ mảng xây dựng và bất động sản sẽ là “lá chắn” vững chắc đưa Đạt Phương chinh phục những đỉnh cao mới về lợi nhuận trong năm 2026.

Với mức định giá P/E dự phóng năm 2026 vẫn thấp hơn mức trung bình lịch sử, cổ phiếu DPG hiện được nhiều công ty chứng khoán duy trì khuyến nghị tích cực với giá mục tiêu dao động quanh vùng 55,000 – 56,000 đồng/cổ phiếu.

Bảng so sánh quan điểm BSC và BVSC về DPG

| Tiêu chí so sánh | Quan điểm của BSC (30.12.2025) | Quan điểm của BVSC (11.2.2026) |

| Khuyến nghị | MUA | OUTPERFORM (Khả năng tăng giá cao hơn thị trường) |

| Giá mục tiêu | 55,300 VND/cp (Upside +43.3%) | 56,450 VND/cp (Upside +21%) |

| Dự báo Doanh thu 2026 | 7,456 tỷ đồng (+41% y/y) | 5,907 tỷ đồng (+32% y/y) |

| Dự báo LNST-CĐTS 2026 | 487 tỷ đồng (+41% y/y) | 531 tỷ đồng (+63% y/y) |

| Mảng Xây lắp | Kỳ vọng giá trị hợp đồng ký mới 2025-2027 đạt 4,500 tỷ đồng/năm. Biên lợi nhuận gộp dự báo ở mức 6.3%. | Backlog hiện tại 9,100 tỷ đồng. Dự báo doanh thu 2026 đạt 4,327 tỷ đồng (+15% y/y) nhờ tỷ trọng xây dựng cầu tăng. |

| Mảng Bất động sản | Là động lực chính dẫn dắt tăng trưởng. Dự kiến bàn giao 125 sản phẩm Casamia Balanca trong 2026. | Kỳ vọng bàn giao 20% sản phẩm Casamia Balanca trong 2026, ghi nhận doanh thu 988 tỷ đồng. |

| Mảng Thủy điện | Phục hồi mạnh từ nền thấp của các năm trước. | Dự báo doanh thu giảm 10% trong 2026 (còn 535 tỷ) do hiện tượng El Niño gây ít mưa. |

| Mảng Kính siêu trắng | Thận trọng: Vận hành từ Q4/2026 nhưng chỉ bắt đầu có lãi EBIT từ năm 2028 do áp lực dư cung toàn cầu. | Đánh giá là nguồn đóng góp lợi nhuận tiềm năng trong trung hạn nhờ nhu cầu điện mặt trời tăng. |

| Đánh giá rủi ro | Thuế quan/địa chính trị ảnh hưởng mảng kính; biên lợi nhuận xây lắp thấp do cạnh tranh. | Chi phí lãi vay phát sinh cho các dự án mới tăng mạnh trong năm 2026. |