Phân tích Doanh Nghiệp

ELC: Vị thế dẫn đầu làn sóng Giao thông thông minh, triển vọng tích cực cho năm 2026

-

Kết quả & tăng trưởng: Vietcap dự báo doanh thu ELC năm 2025 đạt khoảng 1,500 tỷ đồng (+90% YoY) và năm 2026 đạt ~2,300 tỷ đồng (+53–55% YoY). Lợi nhuận sau thuế dự kiến tăng 29–33%, riêng Q4/2025 lợi nhuận ước đạt 65 tỷ đồng (+66% QoQ).

- Động lực chính: Backlog dự án khoảng 2,000 tỷ đồng sẽ được ghi nhận trong nửa đầu 2026, chủ yếu từ mảng giao thông thông minh và an ninh quốc phòng. Biên lợi nhuận gộp dự báo duy trì ở mức 21–22%, thấp hơn các mảng khác nhưng được bù đắp bởi quy mô doanh thu lớn.

-

Định giá & khuyến nghị: HSC khuyến nghị Tăng tỷ trọng với giá mục tiêu 26,800 đồng/cp, trong khi Vietcap đánh giá Khả quan với P/E dự phóng 2026 ở mức 16.9 lần. Ngoài ra, mảng dịch vụ nâng cấp & bảo trì sau 2027 có thể đóng góp thêm 12–15% giá trị dự án, với biên lợi nhuận gộp cao 40–50%.

Thị trường công nghệ Việt Nam đang chứng kiến sự bứt phá của Công ty Cổ phần Công nghệ Elcom (ELC) – một doanh nghiệp ngách sở hữu những giải pháp đặc thù trong các lĩnh vực chiến lược. Dưới góc nhìn của Vietcap, ELC không chỉ là một nhà thầu công nghệ thuần túy mà còn là cái tên hưởng lợi trực tiếp từ lộ trình hiện đại hóa hạ tầng quốc gia.

Doanh nghiệp công nghệ hưởng lợi trực tiếp từ sóng đầu tư công

Vietca[ kỳ vọng ELC sẽ được hưởng lợi trực tiếp từ làn sóng đầu tư cao tốc và xu hướng triển khai giao thông thông minh trên toàn hệ thống đường bộ tại Việt Nam trong thời gian tới.

Với vị thế dẫn đầu, năng lực triển khai đã được khẳng định và tệp khách hàng lâu năm, ELC đang đứng trước cơ hội bứt phá về quy mô.

Khác với các công ty công nghệ thông tin đại trà, ELC tập trung vào thị trường ngách, nắm giữ thị phần chi phối ở các sản phẩm giải pháp đặc thù trong mảng viễn thông, giao thông thông minh, an ninh quốc phòng và chuyển đổi số.

Động lực từ mảng Giao thông thông minh và An ninh quốc phòng

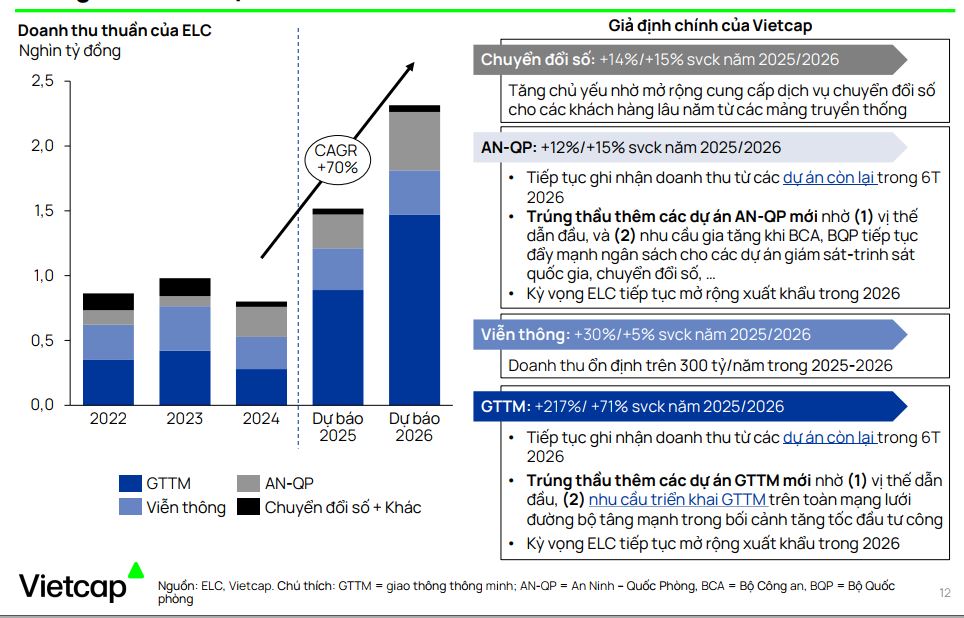

Trong giai đoạn 2025/2026, Vietcap dự báo doanh thu của ELC sẽ tăng trưởng mạnh mẽ lần lượt ở mức 85-90% và 53-55% so với cùng kỳ.

Động lực chính đến từ mảng giao thông thông minh và an ninh quốc phòng khi công ty tiếp tục trúng thầu các dự án mới theo lộ trình phát triển cao tốc quốc gia.

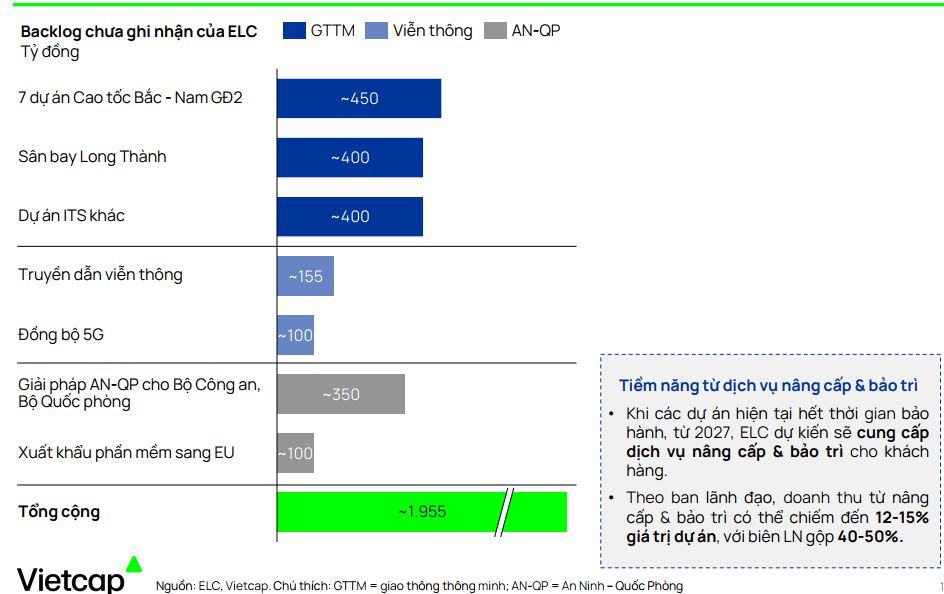

Đặc biệt, ELC dự kiến sẽ ghi nhận phần doanh thu còn lại trong danh mục dự án đã ký (backlog) trị giá khoảng 2,000 tỷ đồng ngay trong 6 tháng đầu năm 2026, tạo nền tảng vững chắc cho kết quả kinh doanh cả năm.

Theo Công văn 15209/BGTVT-KCHT, giai đoạn 2025-2030 sẽ là thời điểm vàng để hoàn thiện hệ thống giao thông thông minh cho các tuyến cao tốc đã đầu tư, xây dựng Trung tâm Quản lý và Điều hành Giao thông Quốc gia và bắt đầu vận hành hệ thống trên toàn quốc.

Quyết tâm này không chỉ đến từ Trung ương mà còn từ các địa phương như Hà Nội và TP.HCM với các lộ trình ứng dụng AI, Big Data và thanh toán điện tử liên thông, tạo ra khối lượng công việc khổng lồ cho các doanh nghiệp xây dựng hệ thống như ELC.

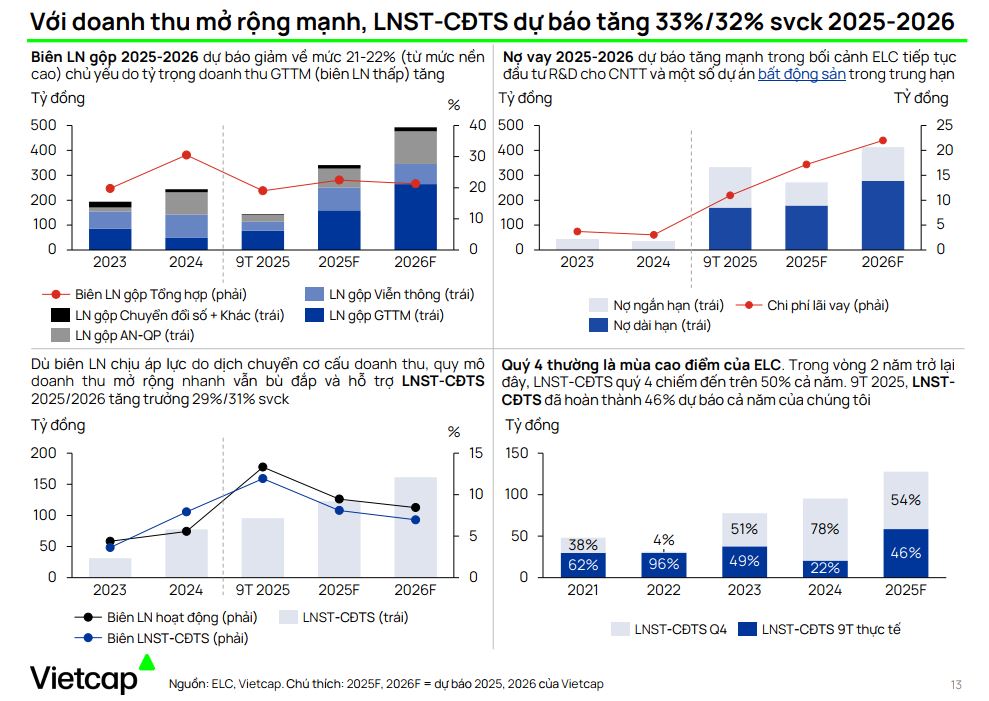

Hiệu ứng quy mô bù đắp áp lực biên lợi nhuận

Mặc dù biên lợi nhuận có thể chịu áp lực giảm về mức 21-22% do sự dịch chuyển cơ cấu doanh thu sang mảng giao thông thông minh (vốn có biên lợi nhuận thấp hơn các mảng chất xám cao), quy mô doanh thu mở rộng nhanh chóng dự báo sẽ vẫn bù đắp và hỗ trợ lợi nhuận sau thuế cổ đông công ty mẹ tăng trưởng 29-33% trong giai đoạn 2025/2026.

Một điểm đáng lưu ý là tính chu kỳ của doanh nghiệp, khi quý 4 thường là mùa cao điểm ghi nhận lợi nhuận, thường chiếm trên 50% tổng kết quả cả năm.

Tiềm năng từ dịch vụ nâng cấp và bảo trì sau đầu tư

Bên cạnh tiềm năng từ các dự án xây mới, ELC có cơ hội lớn để gia tăng doanh thu từ mảng nâng cấp và bảo trì khi các dự án hiện tại hết thời gian bảo hành từ năm 2027.

Theo ban lãnh đạo, doanh thu từ mảng này có thể chiếm từ 12% đến 15% giá trị dự án nhưng lại sở hữu biên lợi nhuận gộp rất cao, dao động từ 40% đến 50%.

Đây sẽ là “mỏ vàng” giúp ổn định dòng tiền và cải thiện hiệu quả tài chính của công ty trong dài hạn.

Định giá và các yếu tố hỗ trợ trung hạn

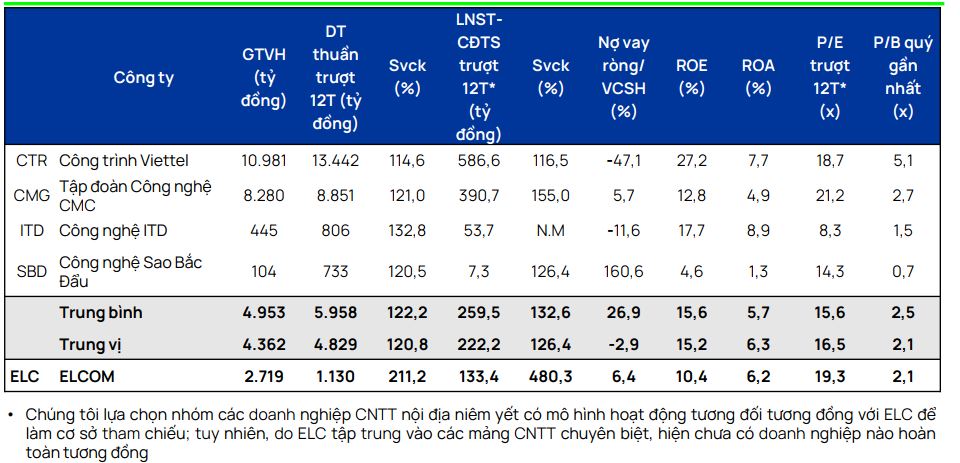

ELC hiện đang giao dịch ở mức P/E trượt 12 tháng là 19.3 lần. Theo ước tính của Vietcap, P/E dự phóng cho năm 2025 và 2026 (đã điều chỉnh cho chi phí khen thưởng và phúc lợi) lần lượt là 22.1 và 16.9 lần.

Mức định giá này được cho là phản ánh đúng vị thế dẫn đầu cũng như tiềm năng tăng trưởng dài hạn.

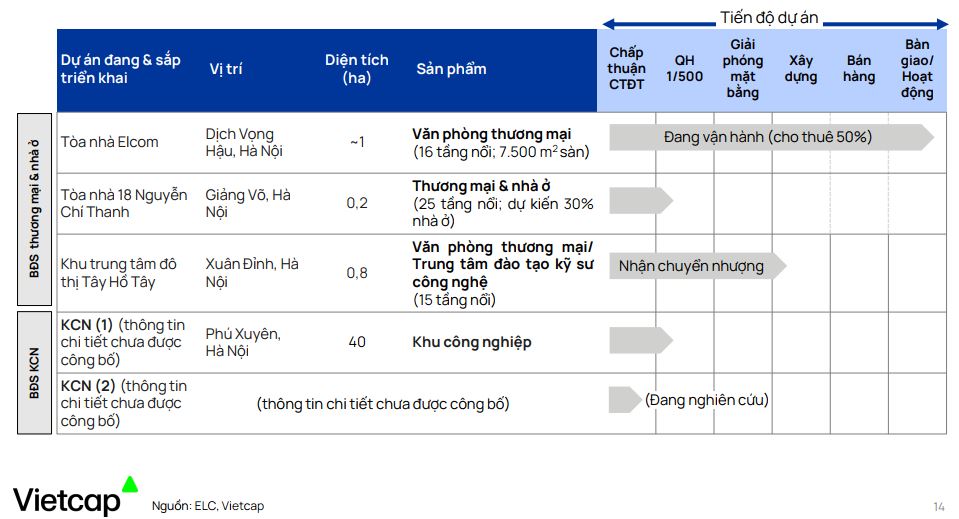

Trong trung hạn, mảng bất động sản với các dự án tại vị trí đắc địa, giá vốn thấp dự kiến sẽ trở thành động lực tăng trưởng mới sau năm 2028, giúp gia tăng giá trị tài sản dài hạn cho doanh nghiệp.

Rủi ro đầu tư và các vấn đề tài chính cần lưu ý

Bên cạnh những triển vọng tích cực, nhà đầu tư cần lưu tâm đến một số rủi ro như sự chậm trễ trong giải ngân vốn đầu tư công hoặc áp lực cạnh tranh gia tăng từ các đối thủ mới.

Về mặt tài chính, dù nợ vay được giữ ở mức thấp và không có nợ dài hạn, nhưng các khoản phải thu của ELC khá cao, chiếm phần lớn doanh thu thuần trong giai đoạn 2020-2024.

Tính đến cuối năm 2024, công ty cũng ghi nhận một khoản nợ xấu đáng kể cần được xử lý để làm sạch bảng cân đối kế toán.

Vietcap dự báo doanh thu năm 2025 và 2026 lần lượt tăng trưởng 90% và 53%, tương ứng giúp LNST tăng trưởng 29% và 31%.

Bảng so sánh quan điểm đầu tư

| Chỉ tiêu | Quan điểm của HSC (9.1.2026) | Quan điểm của Vietcap (30.1.2026) |

|---|---|---|

| Khuyến nghị | Tăng tỷ trọng (Hạ bậc từ Mua) | Khả quan |

| Giá mục tiêu | 26,800 đồng/cổ phiếu | Chưa cập nhật mục tiêu cụ thể |

| Dự báo Doanh thu 2025 | 1,441 tỷ đồng | ~1,500 tỷ đồng (tăng 90%) |

| Dự báo Doanh thu 2026 | 1,756 tỷ đồng | ~2,300 tỷ đồng (tăng 53-55%) |

| Dự báo Lợi nhuận 2026 | 147 tỷ đồng | ~160-170 tỷ đồng (tăng 31-33%) |

| Định giá P/E 2026 | 17.9 lần | 16.9 lần |

| Biên lợi nhuận gộp | Không đề cập chi tiết | Dự báo duy trì 21-22% |