Phân tích Doanh Nghiệp

PNJ: Giải bài toán nguồn cung vàng bằng chính sách thu mua linh hoạt

-

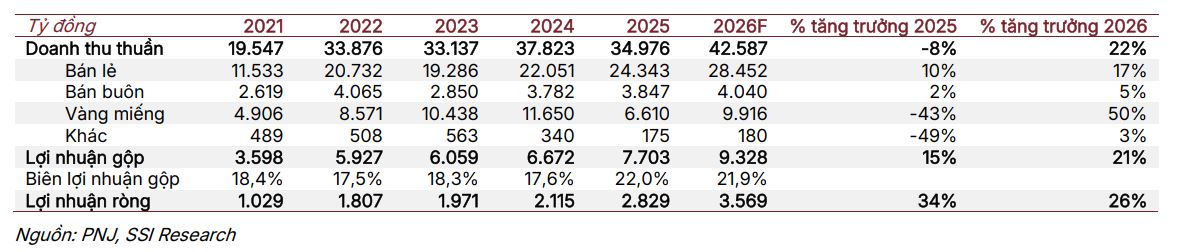

Kết quả 2025: Doanh thu thuần giảm nhẹ 7.5% YoY, nhưng lợi nhuận sau thuế đạt 2,829 tỷ đồng (+34% YoY), riêng Q4/2025 lợi nhuận tăng 67% YoY, biên lợi nhuận gộp đạt mức kỷ lục 25.1% nhờ tối ưu chi phí và tận dụng tồn kho giá thấp.

- Chiến lược nguồn cung: Cuối 2025, tồn kho nguyên liệu tăng vọt lên 4,800 tỷ đồng, PNJ triển khai chính sách thu mua mới từ tháng 1/2026, mở rộng mua cả trang sức từ doanh nghiệp khác để chủ động nguồn vàng đầu vào.

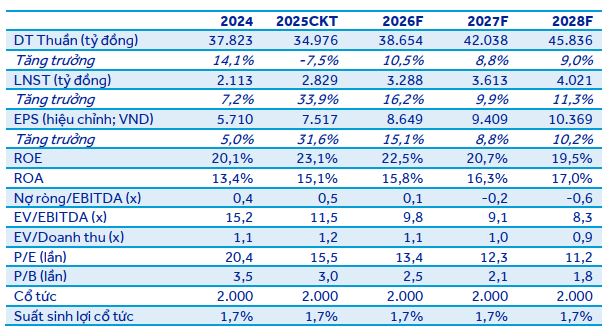

- Triển vọng 2026: SSI dự báo lợi nhuận ròng 3,600 tỷ đồng (+26% YoY), BVSC dự báo doanh thu thuần 41,706 tỷ đồng, ACBS dự phóng doanh thu 38,654 tỷ đồng và LNST 3,288 tỷ đồng (+16.2% YoY). Giá mục tiêu cổ phiếu PNJ được nâng lên vùng 132,000–149,800 đồng/cp, P/E dự phóng 2026 khoảng 11–12x.

Sau một năm 2025 đầy biến động của thị trường vàng, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) đã khép lại năm tài chính với những con số kỷ lục, tạo tiền đề vững chắc cho sự bứt phá trong năm 2026.

Các CTCK đều bày tỏ sự lạc quan về triển vọng của doanh nghiệp này khi những nút thắt lớn nhất về nguồn cung và quản lý thị trường đang dần được tháo gỡ. Giá mục tiêu cũng được nâng lên vùng 130,000-150,000 đồng/cổ phiếu, so với quanh 110,000 đồng trước đó.

Giải bài toán nguồn cung bằng chính sách thu mua linh hoạt

Năm 2026 được kỳ vọng là năm PNJ giải quyết triệt để tình trạng thiếu hụt vàng nguyên liệu, vốn là rào cản lớn nhất trong hai năm qua.

Từ cuối năm 2025 và đầu năm 2026, công ty đã triển khai chính sách thu mua mới dựa trên giá thị trường thay vì dựa trên giá gốc trên hóa đơn. Điểm đặc biệt là PNJ không chỉ mua lại sản phẩm tự sản xuất mà còn mở rộng thu mua trang sức từ các doanh nghiệp khác từ tháng 1/2026.

Chính sách này khuyến khích khách hàng bán lại trang sức cũ khi giá vàng neo cao, giúp công ty tự chủ được nguồn vàng đầu vào cho hoạt động sản xuất.

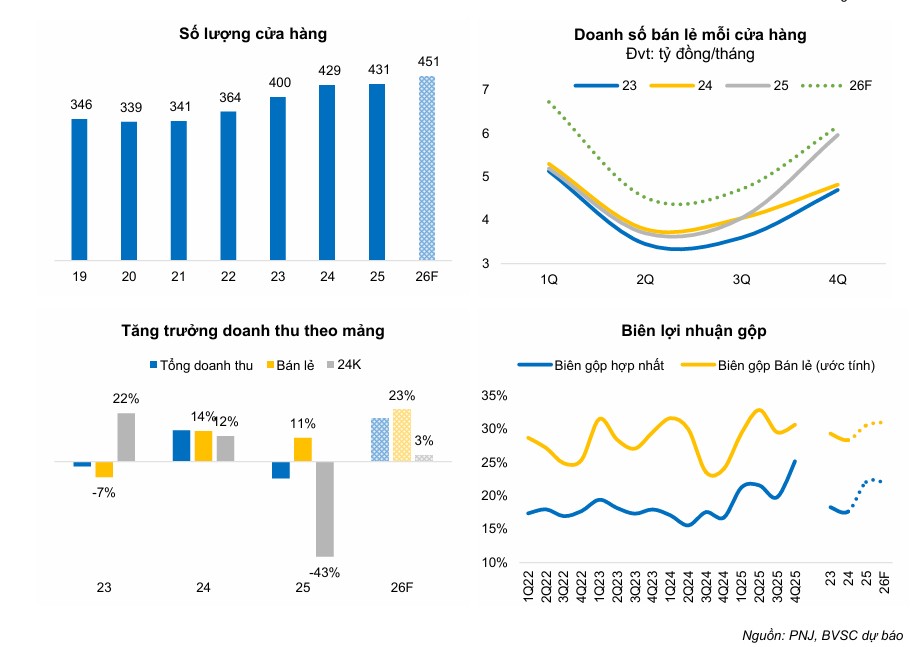

Dữ liệu thực tế cho thấy lượng nguyên vật liệu tồn kho của PNJ cuối năm 2025 đã tăng vọt lên 4,800 tỷ đồng, gấp nhiều lần mức bình quân các năm trước, đảm bảo nguồn cung dồi dào cho các mùa cao điểm như Tết Nguyên Đán, ngày Thần Tài và lễ Tình nhân 14/2.

Động lực tăng trưởng từ khung pháp lý và nới lỏng hạn ngạch

Nghị định 232/2025/NĐ-CP có hiệu lực từ tháng 10/2025 đang mở ra một trang mới cho các doanh nghiệp tư nhân như PNJ. Khung pháp lý mới này cho phép khu vực tư nhân tham gia sản xuất vàng miếng và nhập khẩu vàng nguyên liệu.

Với vị thế là doanh nghiệp dẫn đầu thị trường và có nền tảng vốn lớn, PNJ được dự báo sẽ là đơn vị ưu tiên nhận hạn ngạch nhập khẩu vàng trong năm 2026. Điều này không chỉ giúp giảm áp lực nguồn cung trong nước mà còn tạo cơ hội để PNJ gia tăng thị phần từ nhóm cửa hàng truyền thống vốn đang gặp khó khăn trước các quy định khắt khe về hóa đơn điện tử và truy xuất nguồn gốc.

Các CTCK cũng kỳ vọng PNJ có thể trở thành đơn vị gia công vàng miếng cho các ngân hàng thương mại hoặc đẩy mạnh xuất khẩu trang sức mỹ nghệ ra quốc tế.

Chiến lược sản phẩm và chuyển dịch xu hướng tiêu dùng

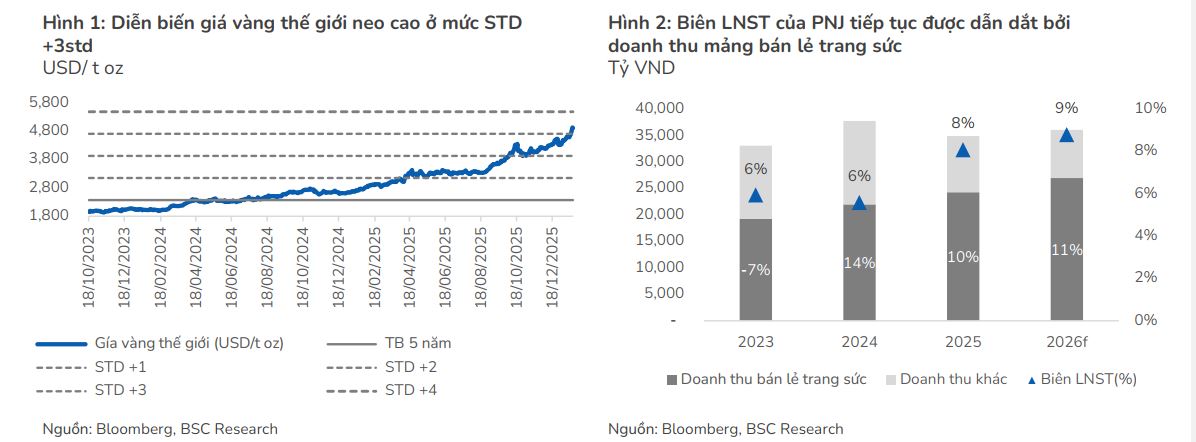

Trong bối cảnh giá vàng thế giới và trong nước liên tục duy trì ở mức cao, xu hướng tiêu dùng đã có sự dịch chuyển rõ rệt. Người tiêu dùng bắt đầu xem trang sức vàng không chỉ là phụ kiện thời trang mà còn là một hình thức tích trữ giá trị thay thế cho vàng miếng.

PNJ đã nhanh chóng nắm bắt tâm lý này bằng cách tung ra các bộ sưu tập mới đa dạng, sử dụng công nghệ chế tác hiện đại để nâng cao giá trị gia công.

Đặc biệt, nhãn hàng Mancode dành cho nam giới ghi nhận tốc độ tăng trưởng gấp đôi, cho thấy dư địa lớn từ các phân khúc khách hàng mới.

Việc hợp tác với các thương hiệu thời trang cao cấp như Canali cũng giúp PNJ định vị lại thương hiệu, không chỉ là một tiệm vàng mà là một tập đoàn bán lẻ phong cách sống hàng đầu.

Dự phóng 2026 và kỳ vọng giá mục tiêu

Dựa trên những thuận lợi về cả nội lực lẫn ngoại cảnh, các tổ chức tài chính đều nâng dự báo tăng trưởng cho PNJ trong năm 2026.

SSI kỳ vọng lợi nhuận ròng của công ty sẽ đạt 3,600 tỷ đồng, tăng 26% so với năm 2025.

Trong khi đó, BVSC dự báo doanh thu thuần có thể đạt mức 41,706 tỷ đồng.

ACBS dự phóng doanh thu thuần và LNST của PNJ đạt 38,654 tỷ đồng (+10.5% yoy) và 3,288 tỷ đồng (+16.2% yoy) trong 2026, cao hơn 3% và 32% tương ứng so với cập nhật trước đó.

Giá mục tiêu của cổ phiếu PNJ cho giai đoạn 12 tháng tới được các bên điều chỉnh tăng mạnh, dao động từ 132,000 đến 149,800 đồng/cổ phiếu.

Mức định giá hiện tại của PNJ với P/E dự phóng cho năm 2026 khoảng 11x đến 12x vẫn được xem là hấp dẫn so với trung bình lịch sử và các doanh nghiệp cùng ngành trong khu vực.

Bên cạnh kết quả kinh doanh tích cực, các yếu tố hỗ trợ giá cổ phiếu còn đến từ kế hoạch phát hành cổ phiếu thưởng tỷ lệ 2:1 và duy trì cổ tức tiền mặt ổn định ở mức 20%.

Hiện cổ phiếu PNJ đã rời xa nền giá và không còn điểm mua. Tuy nhiên, khả năng tăng giá của cổ phiếu sau Tết Bính Ngọ vẫn còn tiếp diễn.

Bảng so sánh quan điểm các CTCK về PNJ năm 2026

| Tiêu chí | SSI (12.2.2026) | ACBS (5.2.2026) | BSC (26.1.2026) | BVSC (26.1.2026) | HSC (22.1.2026) |

| Khuyến nghị | MUA | KHẢ QUAN | MUA | OUTPERFORM | MUA |

| Giá mục tiêu (VNĐ/cp) | 145,000 | 132,000 | 135,000 | 149,800 | 115,000 |

| Dự phóng LNST 2026 | 3,570 tỷ (+26%) | 3,288 tỷ (+16,2%) | 3,182 tỷ (+12,3%) | 3,451 tỷ (+23%) | Chưa nêu cụ thể |

| Động lực tăng trưởng chính | Chính sách thu mua mới hỗ trợ nguồn cung; Nghị định 232/2025 giúp tăng thị phần. | Chủ động chuẩn bị nguyên liệu; xu hướng giá vàng tiếp tục tăng. | Khả năng thích nghi với chính sách quản lý mới; dịch chuyển sang trang sức có hàm lượng chế tác cao. | Giải quyết bài toán thiếu hụt nguyên liệu; cơ hội từ việc các cửa hàng nhỏ lẻ bị siết quản lý. | Đối tác gia công vàng miếng cho ngân hàng; tối ưu hóa chi phí và hiệu quả từng cửa hàng. |

| Biên lợi nhuận gộp kỳ vọng | Cải thiện nhờ điều chỉnh giá sát thị trường và ưu tiên bán lẻ. | Duy trì mức cao nhờ chủ động nguyên liệu nhưng khó lặp lại đột biến như 2025. | Tăng tỷ trọng bán lẻ giúp biên lợi nhuận tích cực hơn (+0.8 đpt). | Duy trì mức cao ~22.8% nhờ thay đổi cơ cấu doanh thu. | Kỳ vọng duy trì mức 20% – 24%. |

Kết quả kinh doanh 2025: Bước đệm từ lợi nhuận cao nhất lịch sử

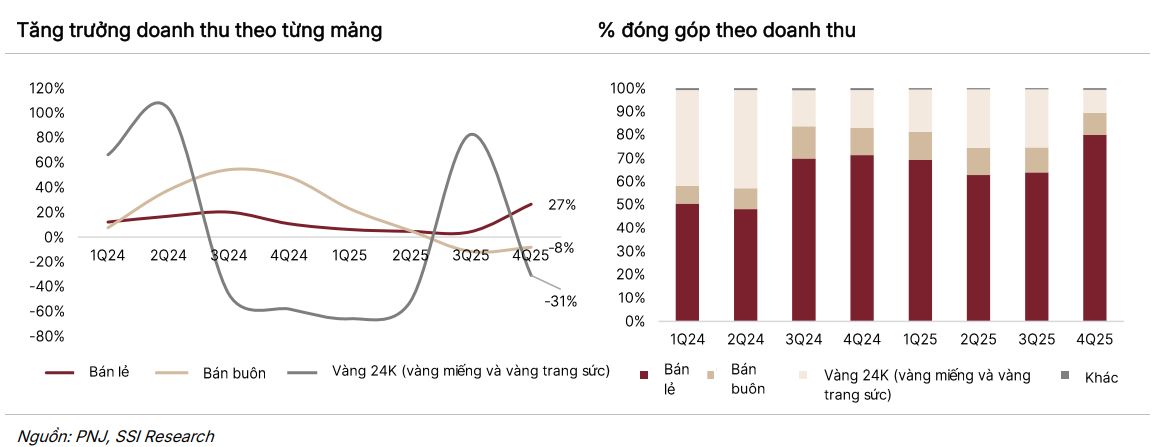

Mặc dù doanh thu thuần cả năm 2025 sụt giảm nhẹ khoảng 7.5% so với năm trước do ảnh hưởng từ sự khan hiếm nguồn cung vàng miếng và vàng 24K, nhưng lợi nhuận sau thuế của PNJ lại tăng trưởng ấn tượng, đạt mức 2,829 tỷ đồng, tăng gần 34% so với năm 2024.

Điểm nhấn lớn nhất nằm ở quý 4/2025 khi lợi nhuận bùng nổ tăng 67% so với cùng kỳ, vượt xa hầu hết các dự báo của giới phân tích.

Sự tăng trưởng này đến từ việc PNJ chủ động dịch chuyển cơ cấu sản phẩm, tập trung vào mảng bán lẻ trang sức có biên lợi nhuận cao để bù đắp cho sự thiếu hụt của vàng miếng.

Biên lợi nhuận gộp trong quý cuối năm đạt mức kỷ lục 25.1%, nhờ sự kết hợp giữa việc tối ưu hóa chi phí vận hành và tận dụng hàng tồn kho giá thấp tích lũy từ trước trong bối cảnh giá vàng leo thang.

Những biến số và rủi ro cần lưu ý

Mặc dù triển vọng rất khả quan, hoạt động của PNJ trong năm 2026 vẫn đối mặt với một số thách thức nhất định. Rủi ro lớn nhất đến từ việc sức mua thực tế đối với các mặt hàng không thiết yếu có thể yếu hơn dự kiến nếu tình hình kinh tế vĩ mô gặp bất ổn.

Thêm vào đó, việc giá vàng duy trì ở mức quá cao có thể khiến sản lượng tiêu thụ sụt giảm dù giá trị doanh thu tăng.

Việc triển khai quy định thanh toán qua ngân hàng đối với các giao dịch trên 20 triệu đồng cũng cần thời gian để khách hàng thích nghi.

Cuối cùng, tiến độ cấp phép hạn ngạch nhập khẩu vàng thực tế từ Ngân hàng Nhà nước vẫn là một biến số quan trọng ảnh hưởng trực tiếp đến khả năng mở rộng quy mô kinh doanh vàng 24K của doanh nghiệp trong tương lai gần.